一、结论

1. 2023年由于煤价下滑以及用电需求复苏,公司业绩大幅增加,扭亏为盈。公司预告2023年1-9月扣非净利润为2.53亿元-3亿元,与上年同期相比增长814%-1016%。

2. 公司在广州开发区垄断供热业务,供热能力预计增加978吨/小时。下游客户的年产值共计超过2000亿元,需求空间广阔。

3. 光伏、储能电力系统成为未来业绩增长空间。1)公司大力发展光伏业务,公司的光伏业务净利率44%,盈利能力较高;2)装机能源结构清洁能源占比优化,预计到2024年一季度光伏和天然气发电装机量均占比超过1/3;

3)布局储能系统,建设电源侧、电网侧、用户侧储能电站。

二、 公司概况

1.公司简介

(1)公司背景

创建于1987年,1994年1月成为广州市首批上市公司之一,是中国能源集团500强、广东企业500强之一,是广州市第一大供热集团、第二大发电集团;公司地处粤港澳大湾区“湾顶明珠”区域,电力业务资产大部分位于粤港澳大湾区核心区域,同时也是广州市政府指定的五个集中供热热源供应点之一。

截至2023年6月末,公司控股装机容量为208.20 万千瓦。其中:煤电108万千瓦,气电50.20万千瓦,光伏50万千瓦。

(2)经营范围及主营业务

电力、热力的生产和销售。

(3)各项业务占比

2023-06-30

(来源:同花顺客户端)

2.基本信息

(1)总股本 82,209.94万股(流通股本82,209.94万股)、总市值53.68亿(流通市值 53.68亿)

(2)所属板块 公用事业-电力-火电

(3)地域 广东

3.股权结构

(1)股东分析

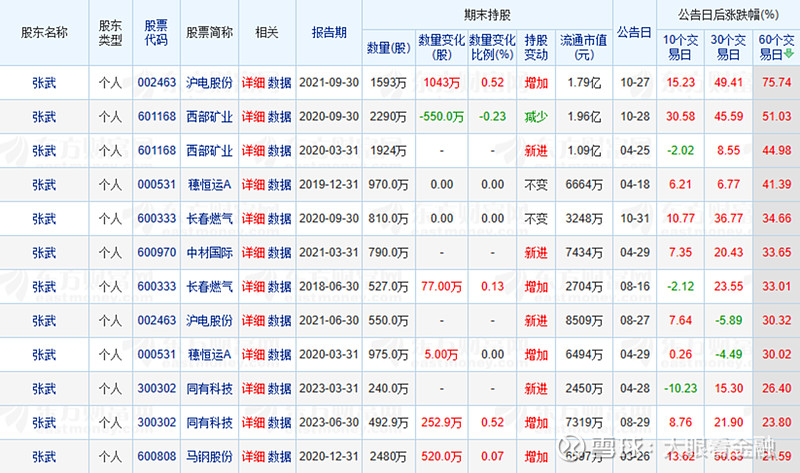

股东张武、金怡栋持股分析

(2)结构分析

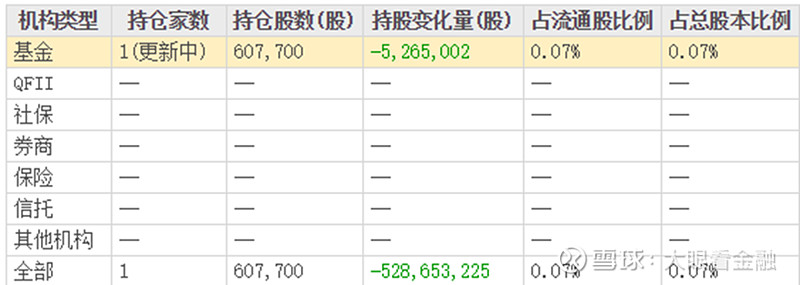

机构持股、基金持股

(来源:东方财富客户端)

股本结构

全流通

三、行业分析

1.公司所处行业基本情况及行业前景

公司所属行业为电力行业。2023年1-6月,全国全社会用电量4.31万亿千瓦时,同比增长5.0%,增速比上年同期提高2.1个百分点,上半年国民经济恢复向好拉动电力消费增速同比提高。分产业看,第一产业用电量577亿千瓦时,同比增长12.1%;第二产业用电量2.87万亿千瓦时,同比增长4.4%;第三产业用电量7631亿千瓦时,同比增长9.9%。

上半年,全国新增发电装机容量 1.4 亿千瓦;截至 2023 年 6 月底全国全口径发电装机容量 27.1 亿千瓦,同比增长10.8%。从分类型投资、发电装机增速及结构变化等情况看,电力行业延续绿色低碳转型趋势:一是电力投资同比增长32.2%,非化石能源发电投资占电源投资比重达到 88.6%。二是新增太阳能发电装机占总新增装机比重达到 55.6%,6 月底全国累计非化石能源发电装机容量占比上升至 51.5%。

储能方面,公司已经设立了专门的储能子公司,积极实施“智能制造+储能产业”的业务计划,加强与储能龙头企业的合作,打造制造和投资一体的储能综合平台。

氢能方面,公司一是携手现代汽车、开发区交投推动成立氢能合资公司,是公司在氢能与燃料电池产业链的重要布局,助力黄埔区建设国际领先的氢能产业创新集聚区。二是与现代汽车文远知行合作,开展氢能多应用场景业务,推动自动驾驶氢能环卫车示范。

2.行业竞争格局

广东省内电力上市公司共15家,广州市内电力上市企业3家,分别是;穗恒运、粤电力、南网能源。

粤电力是华南地区最大发电企业,上网电量方面,2022年粤电力上市电量1076.79亿kwh,与之相比,穗恒运2021年约57亿kwh、南网能源2022年上市电量23.07亿kwh。

3.公司的行业地位、优势

公司地处广州开发区负荷中心,具有优先调配的优势,区域竞争力较强。

供热行业的区域壁垒较强,公司是目前广州开发区内唯一的供热企业,供热用户包括了康师傅、中粮、嘉吉等多家世界大型连锁集团。

公司下属电厂均紧靠华南地区最大的专业煤码头(西基煤码头),发电所需燃料全部从码头堆场直接输送到公司煤仓,大大降低了燃料的物流成本。

4.行业分析结论

2023年上半年国民经济恢复、煤炭价格下降,电力行业收入、营收同比大幅增长。电力行业呈现非化石能源的投资增速快、比重高的趋势。

公司位于广州开发区具备区位优势,作为唯一供热企业,拥有竞争壁垒。

四、财务分析

1.总体财务分析

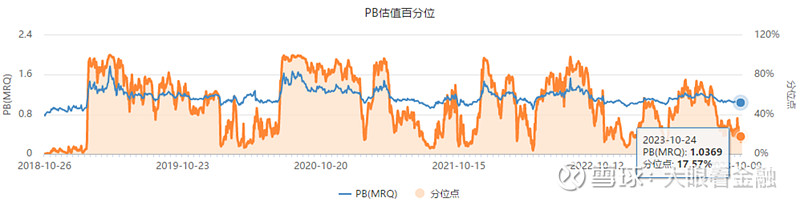

(1)市盈率、市净率

(来源:东方财富客户端)

(2)营业总收入、每股净资产、毛利率、净利率、资产负债率、净资产收益率、扣非净利润等

(来源:同花顺客户端)

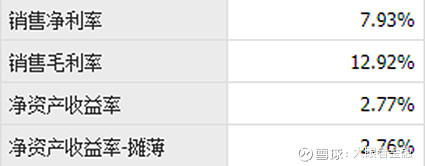

(1)盈利能力

(2)成长能力

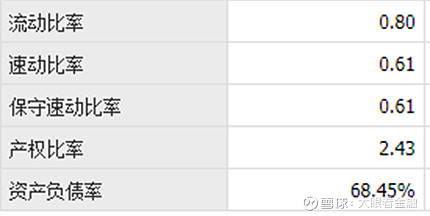

(3)偿债能力

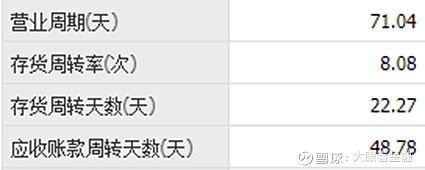

(4)营运能力

(5)现金获取能力

(6)同业对比

2023-6-30

3.盈利预测

德邦证券预计2023-2025年,公司收入分别为43.60亿元、50.77亿元、56.43亿元,增速分别为10.9%、16.4%、11.2%,净利润分别为2.73亿元、3.04亿元、3.94亿元,增速分别为575.5%、11.5%、29.8%。

4.财务分析结论

预计公司2023年01-09月扣非前归属于上市公司股东的净利润为25300万元-30900万元,与上年同期相比增长814%-1016%。

2023年1-6月,由于公司的电热产品销售价量齐升、成本燃煤价格同比下降,公司净利润为 13,974.49 万元,同比增加 11.81%;扣除非经常性损益的净利润 19,701.84 万元,同比增加 374.22%。

五、风险分析

1.实控人历史

广州开发区管理委员会,持有广州恒运企业集团股份有限公司比例:35.63%。

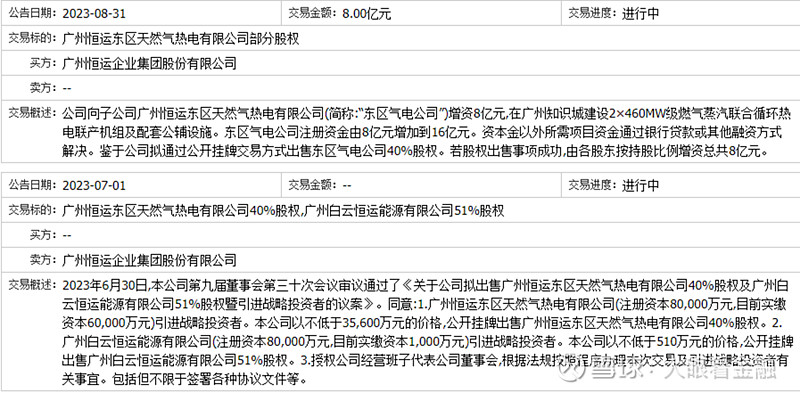

2.重大资产运作

向子公司增资;引入战略投资者

(来源:同花顺客户端)

3.客户构成

2022年度,向前五名客户共销售了29.16亿元,占营业收入的74.16%。

(来源:同花顺客户端)

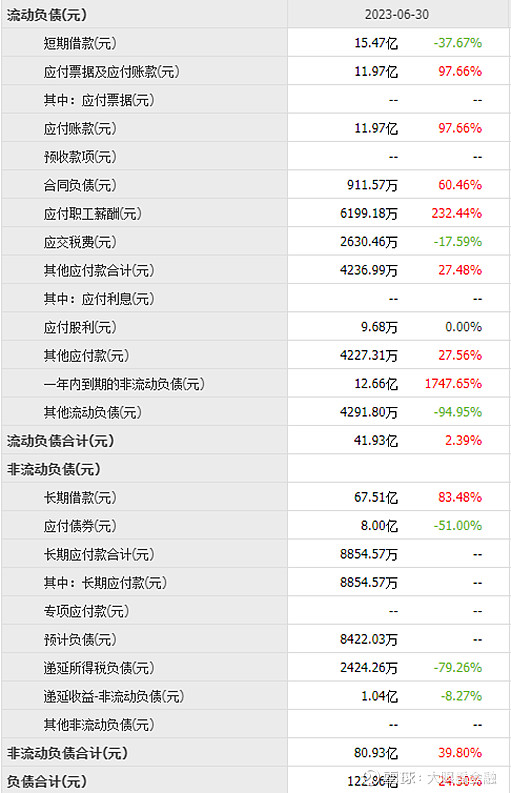

4.债务构成

(来源:同花顺客户端)

5.商誉构成、减值

6.质押比

无

(来源:东方财富客户端)

7.解禁时间、占比

暂无

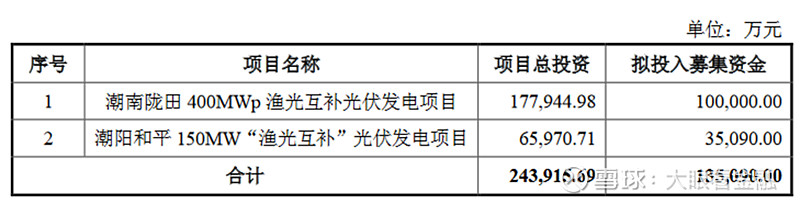

六、定增情况

1.定增目的

募投项目为了优化业务布局,利于提升公司清洁能源的装机规模及占比。

(来源:公司公告)

2.定增额度

募资不超过13.5亿元。

3.定增时间

9月获得证监会批文,发行时间未知。