一、结论

推荐参与定增,理由如下:

1、公司收购窑煤集团100%股权,开启业绩增量。窑煤集团承诺业绩 2023 年至 2025 年预计实现资产一的净利润为78,534.60 万元、82,559.54 万元及 83,606.73万元;预计资产二于 2023 年至 2025 年实现收益额2,314.30 万元、1,851.44 万元和 1,481.15 万元。

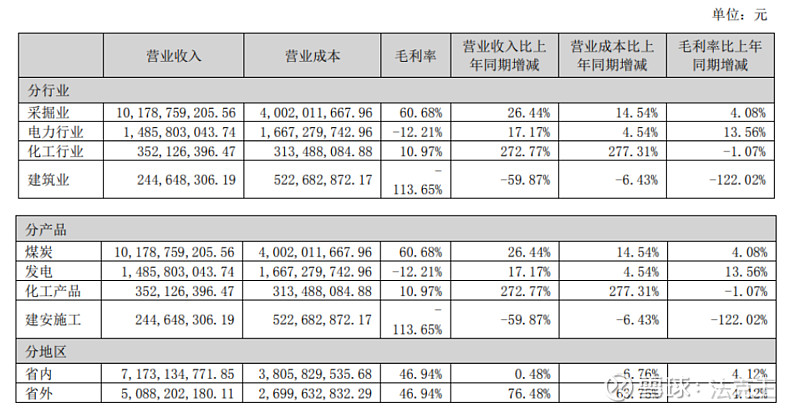

2、2022年公司产能、业绩等方面均有显著提升,在产品和业务地域拓展方面取得显著进步。化工产品的营收同比大幅增加2.7倍,省外业务同比+76%,另外传统业务煤炭开采也同比+26%。

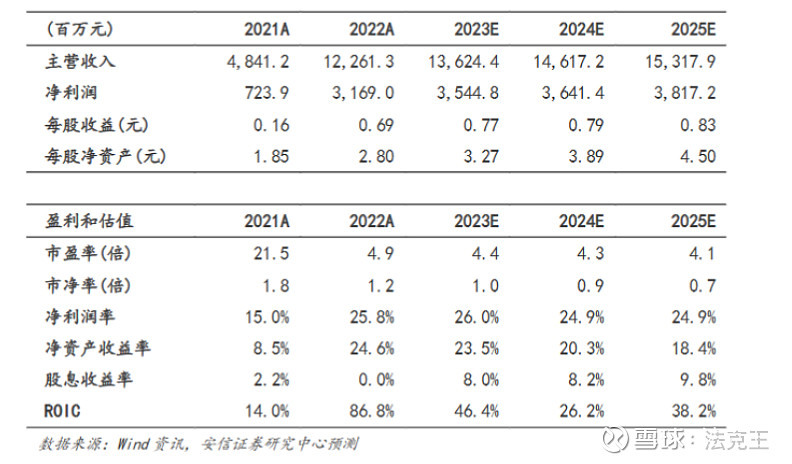

预测公司2023年-2025年收入增速分别为11.1%、7.3%、4.8%;净利润增速分别为11.9%、2.7%、4.8%。

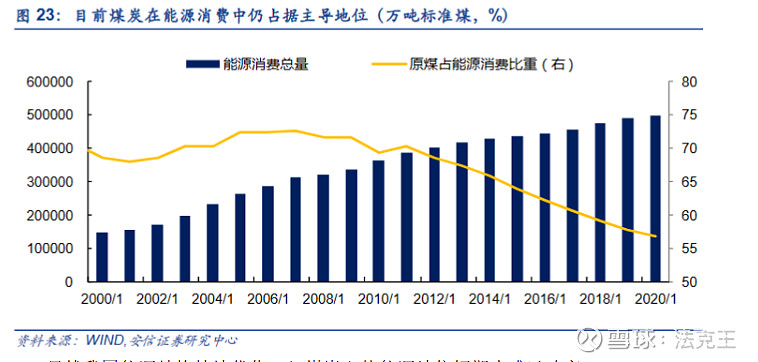

3、需求方面,虽然我国能源结构持续优化,但在相当长的时期内煤炭仍是绝对主要能源。2022年,我国煤炭消费超40亿吨,占一次能源消费总量的56%。

二、公司概况

1.公司简介

(1)公司背景

甘肃能化集团是经甘肃省委、省政府批准成立的一家大型国有能源化工投资集团,重组靖远煤业集团有限责任公司、窑街煤电集团有限公司、甘肃省煤炭资源开发投资有限责任公司,持有靖煤公司100%股权、窑煤公司77.19%股权、煤投公司51%股权以及省财政厅配套落实1亿元现金作为出资。

在国营长风机器厂股份制改组的基础上,联合中国宝安集团股份有限公司、甘肃电子集团物业公司等发起人,经甘肃省人民政府[1993]89 号文批准,中国证券监督管理委员会证监发审字[1993]82 号文复审通过,于 1993 年 11月 17 日向社会公众募集 4,600 万 A 股设立了股份有限公司。

(2)经营范围及主营业务

核心业务为煤炭开采和销售,煤炭产品主要为配焦煤和动力煤两个品种。

l 煤电板块:现有生产矿井8处,煤炭核定年总产能1624万吨,煤炭资源储量8.86亿吨,可采资源储量5.72亿吨。电力总装机容量80万千瓦。随着矿井开发建设、改扩建,以及热电项目建设投运,预计2025年煤炭总产能将达到2900万吨、电力总装机容量将达到300万千瓦。

l 化工:现有尿素、合成氨、硝基复合肥、稀(浓)硝酸、硝铵溶波等化工产品,目前化工产品年总产能达115万吨,预计2025年化工产品年产能将达到300万吨。推动金昌低阶煤高效利用制氢及50万吨/年高浓度尿基复合肥、白银清洁高效气化气综合利用、窑煤油页岩炼油产品深加工等项目建设运营。

l 新能源:盘活矿区采煤沉陷区和关停废弃矿井闲置土地,协调推进“光伏+”综合利用产业项目培育发展,在光伏+农业、源网荷储、氢能利用等方面加快构建新能源产业链,探索发展“风、光、火、氢、储”、“离网制氢”、“换电重卡”、“浅层地热”利用等新耦合业务,力争“十四五”新能源电力装机容量100万千瓦,远期达到500万千瓦以上。

l 金融:围绕甘肃煤炭交易中心、储配煤基地产业链和小贷公司业务,打造集“煤炭贸易+仓储物流+供应链金融”于一体的煤炭交易和金融服务新模式。力争2025年金融板块资产达到10亿元以上,总收入2亿元以上。

l 煤矿勘察设计:以兰州煤矿设计研究院有限公司为主体,分步推进靖远煤业工程勘察设计有限公司、窑街煤电工程设计公司资源整合重构,逐步形成涵盖设计、咨询、科研与检测服务,项目总承包等服务一体化平台。

l 其他产业:主要有建工建材、装备制造、现代农业及服务业等。

(2)各项业务占比

2.基本信息

(1)总股本 461,104.75万股(流通股本250,460.59万股)、总市值154.5亿(流通市值83.90亿)

(2)所属板块 煤炭开采洗选/动力煤

(3)地域 甘肃兰州

2.股权结构

(1)股东分析

股东杨三宝持股情况

(2)结构分析

机构持股、基金持股

三、行业分析

1.公司所处行业基本情况

我国是煤炭生产大国,近十年来煤炭产量占全球比重均在40%以上。2021年煤炭产量为40.7亿吨,其中动力煤产量34亿吨,占比83.5%;炼焦煤产量为4.9亿吨,占比12%。

煤炭主要应用于发电(占比超50%)、其次是炼钢(占比大约15%)。

根据煤炭用途,可分为动力煤、炼焦煤、化工煤及其他。动力煤主要依靠煤炭燃烧产生的热值发电、发热,重点关注煤炭发热量,煤种包括褐煤、无烟煤、长焰煤、不粘煤和贫煤;炼焦煤主要用于冶金、炼焦,对煤炭粘结指数要求较高,其中焦煤、肥煤为炼焦骨架煤种,主用于炼焦;化工煤主要用于生产能源化工产品,与动力煤相似,包括褐煤、无烟煤及部分烟煤等。

(1) 2021年动力煤消费量为36.6亿吨,较2020年增长6.6%。其中,超过60%的动力煤用于电厂发电,2021年电力行业动力煤消费量为22.5亿吨,占比达61.5%,其次为供热、建材、化工,冶炼。

(2) 2021年炼焦煤消费量为5.5亿吨,较2020年小幅下降2.2%,全年供需基本平衡。炼焦煤主要用于生产焦炭,焦炭是冶炼钢铁的主要燃料,超90%的焦炭被用于冶金炼钢。

煤价方面,目前延续下行。截至6月2日,秦皇岛港Q5500动力末煤平仓价主流报价765元/吨左右,周环比下跌132元/吨。由于需求整体仍疲软,短期高库存依然会压制煤价,后期旺季因素可能推动煤价进入反弹。

需求方面,随着煤价下行,“买涨不买跌”情绪蔓延,矿区拉运车辆少,交易冷清。港口及电厂库存高位上行,叠加长协及进口供应充足,本周煤价继续加速下行,虽然价格已跌破不少货源的成本线,但在自燃压力、进口煤利润优势以及贸易商止损情绪影响下,价格仍有下行压力。

2.行业市场前景

虽然我国能源结构持续优化,但煤炭主体能源地位短期内难以改变:

(1) 从近年数据看,煤炭消费占比呈下降趋势,2018年跌至60%以下,占比持续下降。清洁能源消费占能源消费总量的比重从2012年的14.5%上升到2022年的25.5%,几近翻番。2022年,我国煤炭消费超40亿吨,占一次能源消费总量的56%。

(2) 总体看,我国能源构成中,煤炭处于主体性地位。在相当长的时期内,虽然煤炭的比重将逐步降低,但煤炭仍是主体。

高温用电需求税务增加将带动煤炭需求上升。今年受华南、华东部分地区热浪突袭的影响,沿海地区电厂日耗“骤升”,推动电厂去库加速,高温天气预期或会缓解目前煤炭市场的悲观基本面情绪。

3.行业竞争格局

煤炭产地集中于晋陕蒙,2021年合计产量占全国的72%。

煤炭生产行业集中度较高。据煤炭工业协会披露2021年共有15家产量5000万吨以上的煤企,合计产量占全国的60.5%。国家能源集团、晋能控股、山东能源集团、中煤集团、陕煤集团、山西焦煤集团6家煤炭集团2021年产量过亿,合计18.5亿吨,占全国原煤总产量的45%左右,潞安化工集团、华能集团等9家煤企产量在5000万吨以上。

4.公司的行业地位、优势

从产量规模分析,公司不及业内排名15的辽宁能源产量的1/5。2022年,公司煤炭产品产量 1,494.02 万吨、销量 1,415.41 万吨,火力发电量 42亿度,供热 608.33 万吉焦,供汽量 145.67 万吉焦,页油岩产量 2.72 万吨,销量 2.72 万吨。2023 年,公司计划完成原煤产量 1,714 万吨(预测同比+14.7%),力争全年实现产销平衡;发电量365,240 万度;复合肥综合产量 10.20 万吨。

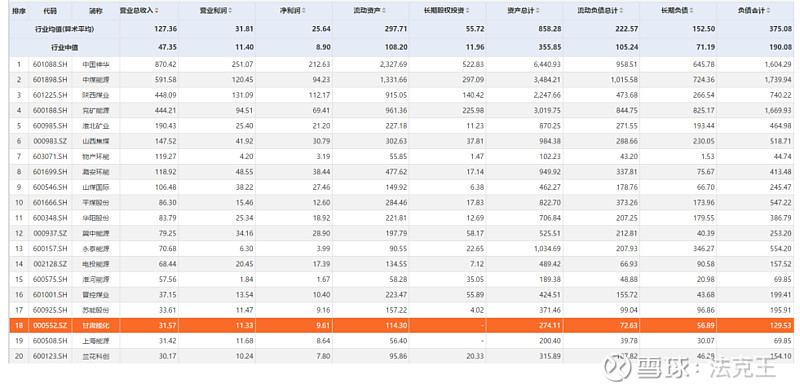

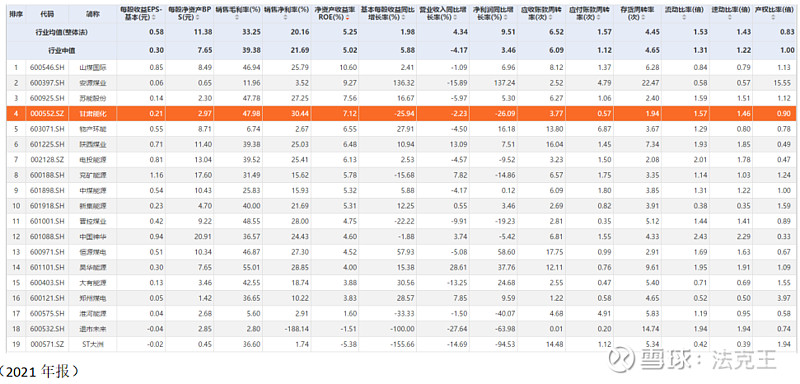

从营收来看,公司处于同类上市公司第18名。

四、财务分析

1.总体财务分析

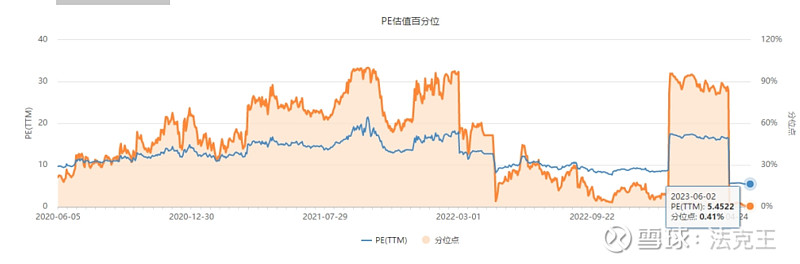

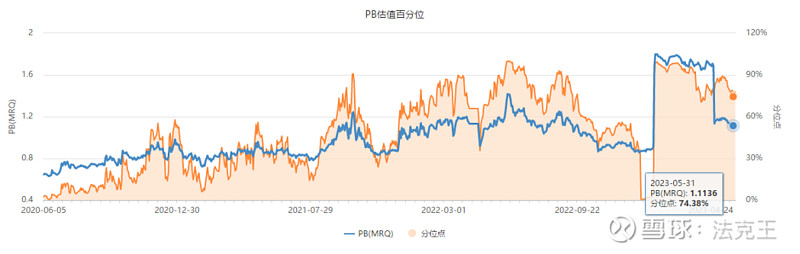

(1)市盈率、市净率

(2)营业总收入、每股净资产、毛利率、净利率、资产负债率、资产负债比、质押比、净资产收益率、扣非净利润、商誉净资产比

2.财务比率分析

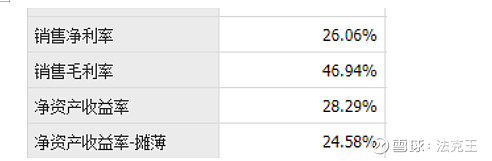

(1)盈利能力

2022年,收购窑煤集团后,公司产能、业绩等方面均有显著提升,在产品和业务地域拓展方面取得显著进步。

从年报来看,化工产品的营收同比大幅增加2.7倍,省外业务同比+76%,另外传统业务煤炭开采也同比+26%。

(2)成长能力

(3)偿债能力

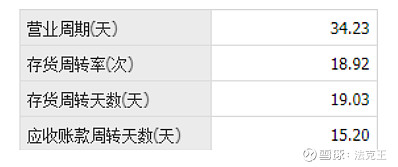

(4)营运能力

(5)现金获取能力

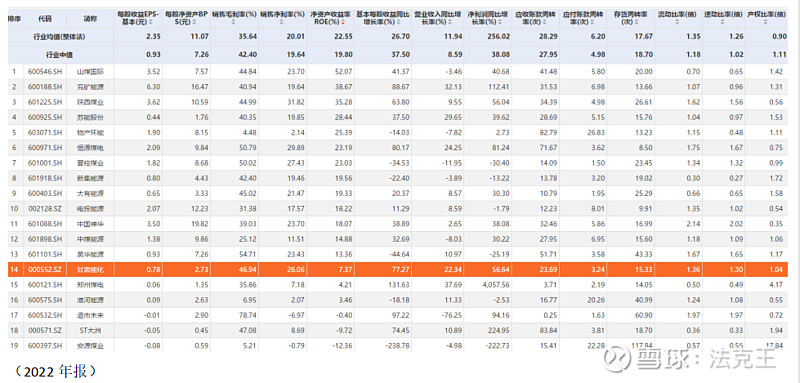

(6)同业对比

3.未来季度、年度预测

公司于2022年收购100%股权的窑煤集团对于业绩做出如下承诺:资产一于 2022 年至 2025 年预计实现的净利润数分别为 160,460.80 万元、78,534.60 万元、82,559.54 万元及 83,606.73万元;资产二于 2022 年至 2025 年预计收益额 4,154.62万元、2,314.30 万元、1,851.44 万元和 1,481.15 万元。

安信证券预测公司2023年-2025年收入增速分别为11.1%、7.3%、4.8%;净利润增速分别为11.9%、2.7%、4.8%。

4.财务分析结论

2022年公司收购窑煤集团100%股权,打开业绩增长空间。2022年公司收购当年,在产能、业绩等方面均有显著提升,在产品和业务地域拓展方面取得显著进步。化工产品的营收同比大幅增加2.7倍,省外业务同比+76%,另外传统业务煤炭开采也同比+26%。

五、风险分析

1.实控人是甘肃国资委。

2.重大资产运作

收购资产

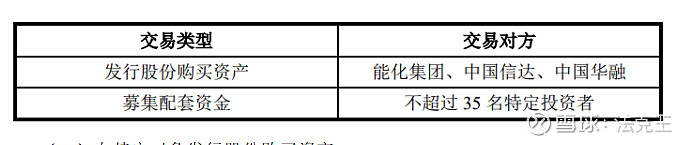

l 2022年,公司拟发行股份购买能化集团、中国信达资产管理股份有限公司、中国华融资产管理股份有限公司持有的窑煤集团 100%股权,本次交易构成关联交易,构成重大资产重组,2022年12 月30 日完成标的资产窑煤集团股权变更登记,不导致公司实际控制人发生变更。大资产重组发行股份已于 2023 年 2 月 9 日在深圳交易所上市。另外,公司拟向不超过 35 名符合条件的特定对象非公开发行股份募集配套资金。

l 2022年,收购刘化集团持有的农升化工 100%股权,收购价格为22,569.97 万元。当年已完成投资人信息工商变更登记,农升化工已成为公司全资子公司。

3.客户构成

向前5名客户共销售了30.04亿元,占营业收入的24.60%。

4.债务构成

5.商誉构成、减值

无

6.质押比

无

7.解禁时间、占比

六、定增情况

1.定增目的

通过发行股份方式,购买交易对方持有的窑煤集团 100%股权,并向不超过 35名符合条件的特定投资者发行股份募集配套资金。

(一)向特定对象发行股份购买资产

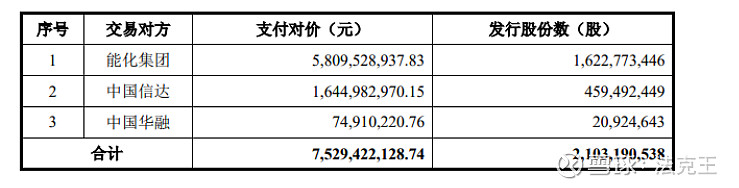

靖远煤电向能化集团、中国信达及中国华融三个交易对方发行了2,103,190,538 股份,以总对价为 752,942.21 万元价格购买能化集团、中国信达、中国华融合计持有的窑煤集团 100%股权。

2023 年 2 月 9 日,向三个交易对手方发行的股份上市。

(二)向35名不特定对象发行股份募资

募资将用于红沙梁矿井及选煤厂项目、红沙梁露天矿项目及补充上市公司流动资金,具体用途如下:

2.定增额度

30亿元,门槛大约9000万。

3.定增时间

预计7月

4.定增套利空间

安信证券预测6个月目标价为3.68元。假设以此为最高价,以6-5收盘价的八折作为发行价,套利空间约为34%。