一、结论

安徽丰原药业股份有限公司是丰原集团医药板块的上市公司,是安徽省第一家医药类上市公司,集医药研发、生产、销售于一体,属高新技术企业、国家认定企业技术中心、中国医药工业百强企业。现有53条通过GMP认证的生产线,产品涉及生物制药、化学制药、中成药、中药饮片、原料药五大领域,涵盖解热镇痛、妇儿、神经系统、心血管系统、泌尿系统、营养类、抗生素类等7大类、10余个剂型、300多个品种,拥有多个一、二类新药品种和多项产品自主知识产权,连锁药房全省近500家。

医药行业估值处于历史较低水平: 2022 年受新冠疫情的影响,叠加全国药、械集采等因素影响,医药行业指数出现回调;从历史数据来看,当前行业估值已处于较低水平。截止到 2023年 4 月 30 日,医药行业市盈率为 24.68 倍。公司下游主要涉及药品销售三大终端,分别是公立医院终端、零售药店终端和公立基层医疗终端。从整体药品销售额来看,药品终端市场规模整体稳步扩大,从三大终端分布来看,目前医院市场是我国药品使用的主要市场,但其市场份额呈现下降趋势,而药店终端市场份额持续上升,主要系集采政策实施的影响,许多药企在集采降价的压力下转而开拓院外市场,使得其他终端获得发展机会。

未来战略方面,公司注重研发投入,加快创新药物研发,推进重点仿制药产品的研发及一致性评价,计划努力实现工业、商业、零售业三大主业统筹推进,形成工、商并举的发展格局,把丰原大药房打造成安徽省药品零售行业第一品牌。

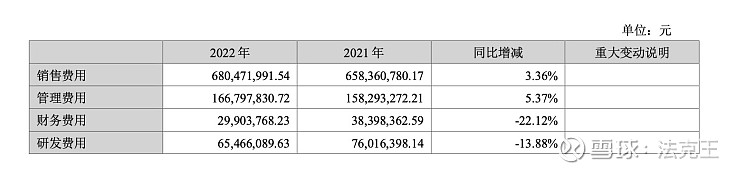

公司业绩逐步好转。2022年,公司实现营业收入 40.04亿元,比上年同期+9.63%,实现利润总额 2.02亿元,比上年同期+26.56%,实现归属于上市公司股东的净利润1.54亿元,比上年同期+25.57%,各项成本费用上看,销售与管理费用同比变化不大,但研发费用同比-13.88%,财务费用同比-22.12%。从2023年一季度业绩上看,公司总营收12.06亿元,同比+22.03%,净利润0.46亿元,同比+23.74%,基本每股收益0.14元,同比+16.28%。

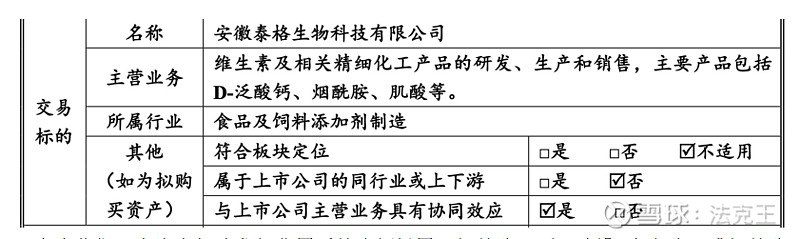

公司拟以发行股份的方式购买安徽泰格生物技术股份有限公司持有的安徽泰格生物科技有限公司100%的股权,并募集配套资金。该定增目前于2023-01-04通过董事会,尚未通过股东大会。本次交易标的资产的审计、评估工作尚未完成,本次交易标的资产的预估值及交易价格尚未确定。该定增发行股份价格为7.71元/股,最终发行数量以中国证监会予以注册的数量为准。定增目的:

(1)优化业务布局,拓展新的盈利增长点

泰格科技自成立以来,便长期专注于维生素B5及相关产品的研发和生产。目前,泰格科技已在客户资源、技术研发、营销网络、管理团队等方面累积了行业领先优势。本次交易完成后,泰格科技将成为公司的全资子公司,公司亦将快速实现在维生素B5领域的产业布局,借助资源整合、业务协同等优势,在现有的医药制造和医药物流板块之外,开辟新的盈利增长点。

(2)构建产业协同优势,促进上市公司高质量发展

维生素 B5是人体必不可少的微量维生素之一,医学上被广泛应用于相关药物的制备。标的公司在维生素 B5领域有较好的技术和市场积累。本次交易完成后,公司将进入维生素B5的细分市场。通过产业协同、资源互补、技术对接助推标的企业的发展,增厚公司业绩的同时,提升上市公司抗风险能力,进一步促进上市公司的高质量发展。

结论:公司22年和23年业绩有所好转,本次募资收购的交易标的资产的预估值及交易价格尚未确定,可后续对本次定增继续跟踪,二级市场再观望

二、公司概括

1、公司简介

安徽丰原药业股份有限公司是丰原集团医药板块的上市公司,是安徽省第一家医药类上市公司,集医药研发、生产、销售于一体,属高新技术企业、国家认定企业技术中心、中国医药工业百强企业。现有53条通过GMP认证的生产线,产品涉及生物制药、化学制药、中成药、中药饮片、原料药五大领域,涵盖解热镇痛、妇儿、神经系统、心血管系统、泌尿系统、营养类、抗生素类等7大类、10余个剂型、300多个品种,拥有多个一、二类新药品种和多项产品自主知识产权,连锁药房全省近500家。

2、公司主营业务

公司主营业务主要包括制剂、原料药、健康医疗和商业物流四大板块,主要产品涵盖解热镇痛、妇儿、神经系统、心血管、泌尿系统、营养类、抗生素、原料药等系列产品。

制剂板块在以化学制剂为主的同时,积极开展与各类重点科研机构和高校合作,开发新一代生物创新药品,积极向生物制剂转型发展。

原料药方面通过生产设备升级换代和高新技术投入,提高扑热息痛、头孢匹罗、头孢曲松、头孢米诺以及DC系列原料药等产品市场占有率,并拥有多个原料药储备项目,目标成为国内先进的原料药生产基地。

健康医疗领域将加快推进丰原大药房千店计划,建立集实体药店、医药电商为一体的生态药品零售服务平台,通过兼并、重组、收购等方式继续推进医养结合、健康养老,并积极实施医院并购合作项目。

商业物流业务将在安徽省内各地市设立药品配送分支机构,建立完善的药品配送网络,将丰原药业商业物流板块打造成省内区域性药品配送企业的排头兵。

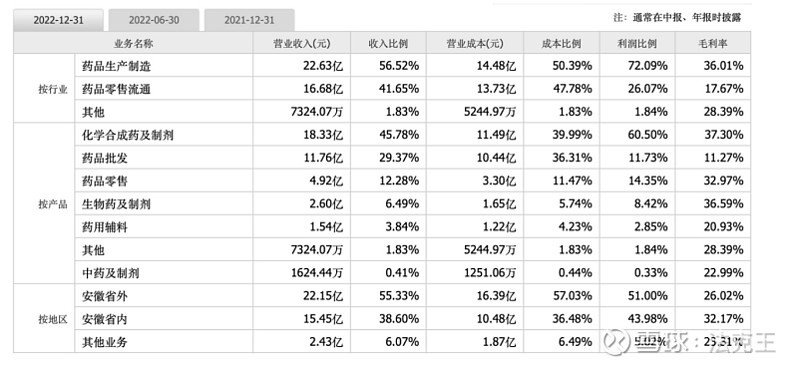

根据2022年年报显示,公司总营收40.04亿元,同比+9.63%,其中分产品来看,化学合成药及制剂营收占比较大,为18.33亿元,同比+30.06%,占总营收45.78%,毛利率为37.3%。药品批发营收11.76亿元,同比-8.3%,同比29.37%,毛利率为11.27%。

3、股权结构

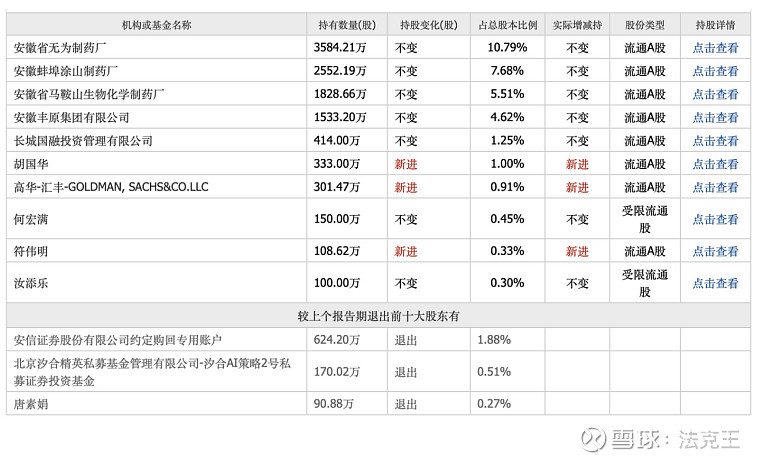

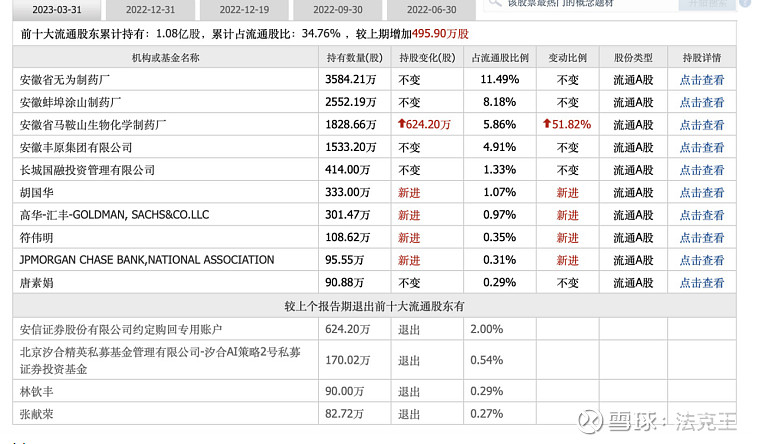

截止一季度,前十大股东累计持有1.09亿股,累计占总股本比32.84%。其中,胡国华、高华-汇丰-GOLDMAN, SACHS&CO.LLC,符伟明为新进十大股东,持股比例为1.00%、0.91%,0.33%。安徽丰原集团有限公司、安徽省无为制药厂、安徽蚌埠涂山制药厂和安徽省马鞍山生物化学制药厂属于《上市公司收购管理办法》中规定的一致行动人。

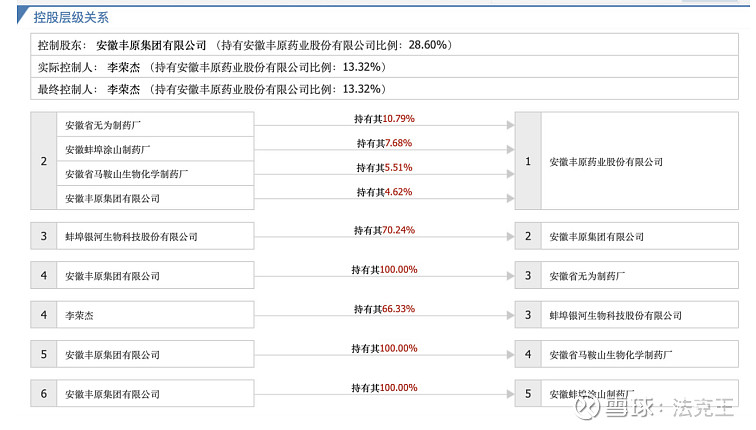

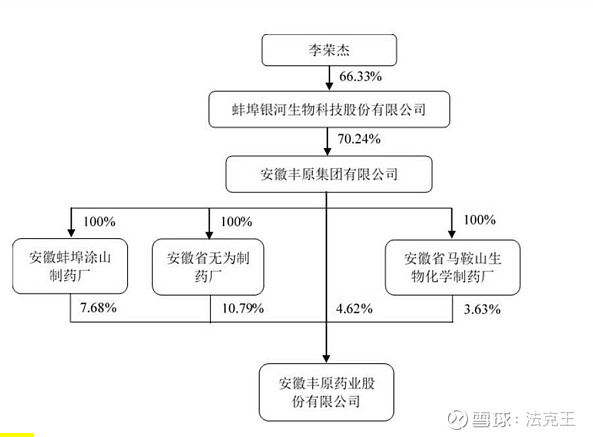

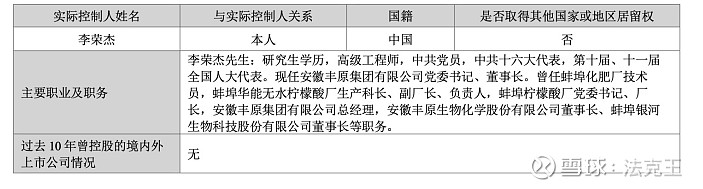

公司控股股东为安徽丰原集团有限公司,其总共间接持股28.6%,实际控制人为李荣杰,共间接持股13.32%。

三、行业分析

1、医药行业前景广阔,需求、政策推动发展

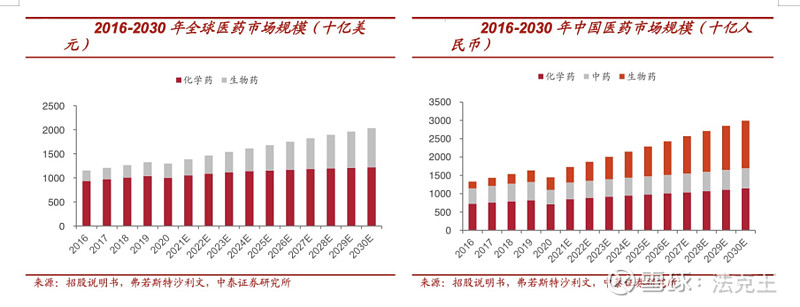

随着全球老龄化加剧、社会医疗卫生支出增加和研发投入增加,医药行业一直保持着稳定增长趋势。从全球市场角度来看,全球医药市场规模从 2016 年的 11530 亿美元上升至 2020 年的 12988亿美元,复合年增长率为 3%,预计 2020 年至 2025 年的复合年增长率将会达到 5.3%。从中国市场角度来看,在经济稳步发展和医疗需求增加的共同影响下,我国医药市场规模从 2016 年的13294 亿元上升至 2020 年的 14480 亿元,复合年增长率为 2.2%,较低于全球市场,预计 2020 年至 2025 年的复合年增长率将会达到 9.6%,即 2025 年我国医药市场规模将达到 22873 亿元。

国家产业政策推动医药行业长期发展。化学药品制剂制造业属于我国战略新兴行业,制剂制造水平的提升是医药行业技术进步的重要一步。近年来,我国陆续出台多项法律法规和相关产业政策推动了医药行业及其相关产业领域持续、稳定、快速的发展,为企业经营提供了良好的环境和机遇。一系列的政策扶持为医药行业的发展提供了良好的宏观环境,推动了行业内企业的技术进步,为行业的转型升级和持续发展带来了机遇。

多项制度对行业和企业影响深远,包括一致性评价制度、带量采购制度和药品上市许可持有人制度等等。在一致性评价制度中,国家会对通过一致性评价的药品在医保支付方面予以支持,同时仿制药参与带量采购必须通过一致性评价,对企业仿制药品种影响深远。在带量采购制度中,我国政府不断加快推进带量采购常规化进程,以量换价,有助于驱动仿制药企技术升级,推进原研药的国产替代。在药品上市许可持有人制度中,药品上市许可持有人可以自行销售其取得药品注册证书的药品,也可以委托其他相关企业销售,促进了专业分工,有利于资源优化配臵和避免重复投资。

医药行业估值处于历史较低水平: 2022 年受新冠疫情的影响,叠加全国药、械集采等因素影响,医药行业指数出现回调;从历史数据来看,当前行业估值已处于较低水平。截止到 2023年 4 月 30 日,医药行业市盈率为 24.68 倍。

2、下游需求稳步增长,市场空间广阔

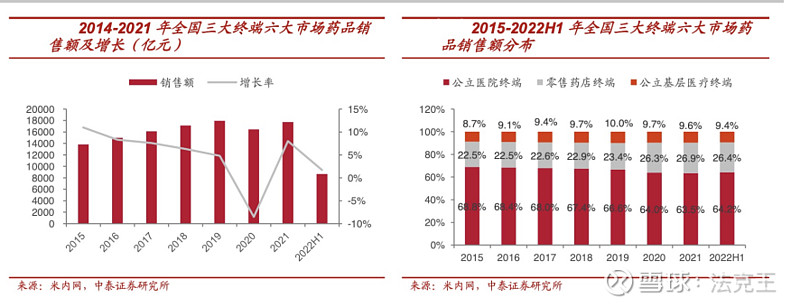

公司下游主要涉及药品销售三大终端,分别是公立医院终端、零售药店终端和公立基层医疗终端。从整体药品销售额来看,药品终端市场规模整体稳步扩大,2020 年受疫情影响出现负增长,之后随着疫情好转、居民医药消费升级、人口老龄化和慢性病患病率上升等因素,我国整体医药需求又重新恢复增长,2021 年实现销售额 1.77 万亿元,同比增长 8.0%,2022H1 实现销售额 0.87 万亿元,同比增长 1.7%。从三大终端分布来看,目前医院市场是我国药品使用的主要市场,但其市场份额呈现下降趋势,而药店终端市场份额持续上升,主要系集采政策实施的影响,许多药企在集采降价的压力下转而开拓院外市场,使得其他终端获得发展机会。2015 年医院终端和药店终端的占比分别为 68.8%和 22.5%,2021年分别是 63.5%和 26.9%。

3、公司竞争力

截至 2022 年末,公司共持有获得授权的发明专利 139 项,实用新型专利 4 项。公司共持有注册商标 102 项。目前,公司已获得:

l 肾上腺素原料药关联复方盐酸阿替卡因注射液:通过 CDE 关联审评,肾上腺素原料药已激活。

l 为 A 类登记号,批准生产上市。

l 注射用兰索拉唑仿制项目:获国家局批准药品注册批件,批准生产上市。

l 对乙酰氨基酚片一致性评价:已通过仿制药一致性评价,获得国家药监局批件。

l 获批 II 类医疗器械 3 项:(聚乳酸)一次性使用医用口罩、(无菌)一次性使用医用口罩、 (无菌)医用外科口罩。

l 获批 1 项保健食品:丰原®维生素 C 咀嚼片保健食品,批准生产上市。

截止 2022 年底,公司及子公司共有在生产的 37 个品种的产品列入《国家基本药物目录 (2018 版)》;在生产的 77 个品种的产品列入《国家基本医疗保险、工伤保险和生育保险药品目录 (2022 年版)》。

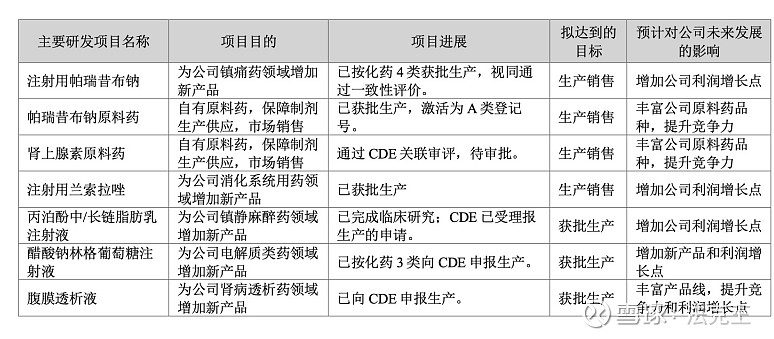

公司注重研发投入,加快创新药物研发,推进重点仿制药产品的研发及一致性评价。具体事项如下:

公司实行新药和普药两个销售管理体系,主要采取“招商+自营”的销售模式,通过经销或代理商及公司自建的销售渠道实现对医院、零售和第三终端的全覆盖。公司通过全资子公司安徽丰原医药营销有限公司,经营安徽省内区域医药批发和配送业务,其主要客户包括:医疗机构、零售药店和其他医药批发配送企业等。此外,公司全资子公司丰原大药房立足省内发展,以现代化连锁经营管理机制从事药品、医疗器械、保健品、食品等零售业务。

目前,公司新建年产 3 万吨赤藓糖醇、5000 吨谷氨酰胺项目。该项目建设已于2022年完工。鉴于该项目 将投产的赤藓糖醇产品近年来市场价格变化较大,未来收益存在很大的不确定性,至此该产品尚未正 式投产。目前,公司正着手推进该生产线技改,使该生产线能够生产缬氨酸等产品,努力做到项目效 益最大化。

未来,公司计划努力实现工业、商业、零售业三大主业统筹推进,形成工、商并举的发展格局,把丰原大药房打造成安徽省药品零售行业第一品牌。

四、财务分析

2022年,公司实现营业收入 40.04亿元,比上年同期+9.63%,实现利润总额 2.02亿元,比上年同期+26.56%,实现归属于上市公司股东的净利润1.54亿元,比上年同期+25.57%,实现归属于上市公司股东扣除非经常性损益的净利润为0.91亿元,比上年同期+29.76%。各项成本费用上看,销售与管理费用同比变化不大,但研发费用同比-13.88%,财务费用同比-22.12%。

从2023年一季度业绩上看,公司总营收12.06亿元,同比+22.03%,净利润0.46亿元,同比+23.74%,基本每股收益0.14元,同比+16.28%。

五、风险分析

1、实控人历史

2、重大资产运作

(1)项目投资

(2)收购兼并

2023-4-8,公司本次交易拟收购安徽泰格生物科技有限公司不低于51%股权。本次交易的交易对方为标的公司控股股东安徽泰格生物技术股份有限公司等股东。截至目前,安徽泰格生物技术股份有限公司持有标的公司89.55%股权。最终确定的交易标的以后续公告披露的信息为准。因标的公司的控股股东同受丰原药业实际控制人控制,因此本次交易构成关联交易。

2022-10-11,公司(受让方)与安徽丰原集团有限公司(转让方)在安徽省蚌埠市签署了《股权转让协议书》,协议约定丰原药业拟受让安徽丰原集团有限公司所持安徽丰原明胶有限公司100%股权。

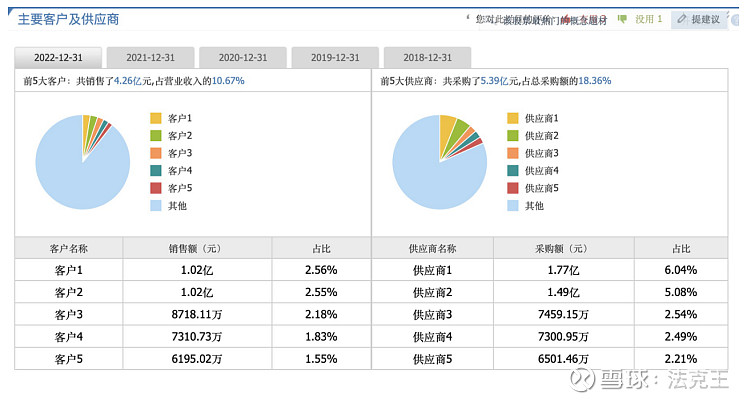

3、客户构成

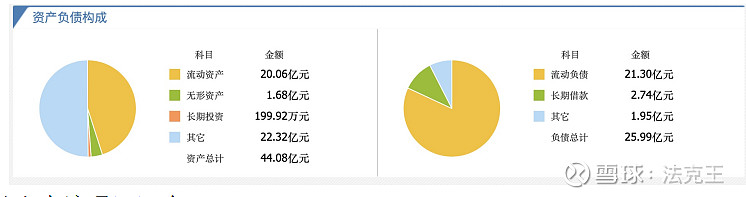

4、负债构成(2023年一季度)

5、前十大流通股股东

前十大流通股东累计持有1.08亿股,累计占流通股比34.76%

6、解禁

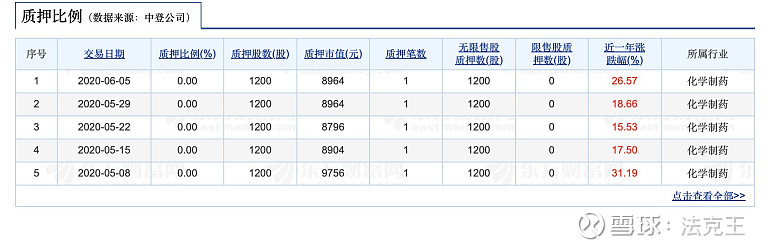

7、质押

8、大宗交易(近半年)

无

9、龙虎榜

10、商誉

11、融资融券

无

六、定增情况

公司拟以发行股份的方式购买安徽泰格生物技术股份有限公司持有的安徽泰格生物科技有限公司100%的股权,并募集配套资金。本次交易构成关联交易,不构成重组上市,预计构成重大资产重组。本次交易不会导致公司实际控制人的变更。

该定增目前于2023-01-04通过董事会,尚未通过股东大会。本次交易标的资产的审计、评估工作尚未完成,本次交易标的资产的预估值及交易价格尚未确定。

本次发行股份价格为7.71元/股,最终发行数量以中国证监会予以注册的数量为准。

本次募集配套资金扣除发行费用后的净额拟用于标的公司项目建设、上市公司或标的公司补充流动资金和偿还债务、支付交易税费与中介机构费用等,募集资金具体用途及金额将在后续重组报告书中予以披露。

交易目的:

(1)优化业务布局,拓展新的盈利增长点

公司主要业务包括医药制造和商业流通。其中医药制造涉及生物药、化学药及中药的研发、生产和销售,主要产品涵盖解热镇痛、妇儿、神经系统、心血管、泌尿系统、营养类、抗生素、原料药等系列产品;商业流通涉及医药配送和药房零售,现已形成高效、全优、多品种的医药供应服务体系。公司注重新药研发,拥有多个国家一、二类新药品种及多项自主知识产权产品,属国家高新技术企业、全国百姓放心药品牌、中国创新力医药企业。

本次交易的标的公司泰格科技成立于2017年。自成立以来,便长期专注于维生素B5及相关产品的研发和生产。维生素B5,是人体和动物体内辅酶A的组成部分,是人体和动物维持正常生理机能不可缺少的微量物质,被广泛应用于饲料添加剂、医药、日化等众多领域。

目前,泰格科技已在客户资源、技术研发、营销网络、管理团队等方面累积了行业领先优势。本次交易完成后,泰格科技将成为公司的全资子公司,公司亦将快速实现在维生素B5领域的产业布局,借助资源整合、业务协同等优势,在现有的医药制造和医药物流板块之外,开辟新的盈利增长点。

(2)构建产业协同优势,促进上市公司高质量发展

维生素 B5是人体必不可少的微量维生素之一,医学上可以用其治疗维生素 B 缺乏症、周围神经炎以及手术后的肠绞痛,与维生素 C 合用可治疗扩散性红斑狼疮,因而被广泛应用于相关药物的制备。标的公司在维生素 B5领域有较好的技 术和市场积累。

本次交易完成后,上市公司的资产规模将有所提升,资本实力将得到优化,有利于降低上市公司的资产负债率,优化上市公司资本结构。同时募集配套资金将用于标的公司项目建设、补充流动资金等,有利于标的公司扩大生产规模,提高市场占有率。

本次交易完成后,公司将进入维生素B5的细分市场。通过产业协同、资源互补、技术对接助推标的企业的发展,增厚公司业绩的同时,提升上市公司抗风险能力,进一步促进上市公司的高质量发展。