一、结论

1、宏创控股是一家大型综合性的铝加工企业,主要产品为铝板带、家用箔、容器箔、药用箔、装饰箔等,广泛应用于食品和医药包装、建筑装饰等多个领域,致力于推动医药包装、高端食品包装行业的深度发展。

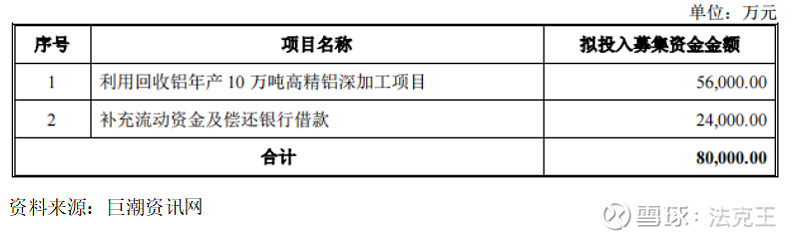

2、本次非公开发行募集资金总额不超过人民币 80,000.00 万元(含本数),扣除相关发行费用后的募集资金净额拟用于“利用回收铝年产 10 万吨高精铝深加工项目”、补充流动资金及偿还银行借款;

3、 随着国民生活水平的不断提高,传统消费领域包装板块用铝需求将持续保持增长,以及汽车轻量化发展进程不断加快及新能源汽车用铝材的比例提高,铝材在交通运输领域的使用率将持续提升;同时,伴随着锂电池产业的快速发展,电极箔及电池包装用铝箔呈不断增长态势;铝合金模板仍处在大幅扩张阶段,模板领域用铝材需求将保持快速增长;从总量来看,挤压材消费量仍居于第一位,交通运输领域及包装容器的消费增长将对铝挤压材、板带材和箔材的需求增长起推动作用。

4、此次定增不建议参与,二级市场也不建议参与 ;

⼆、公司概况

1.公司简介

(1)经营范围及主营业务

铝是国民经济发展的重要基础材料。经过二十年的不懈努力,宏创控股发展成为一家大型综合性的铝加工企业,建成了铝水不落地直接生产铝板带箔产品,用自身产生废铝和市场回收废铝进行再生铝生产的完整循环经济产业链,营业范围涵盖铝板带箔的研发、生产与销售,主要产品为铝板带、家用箔、容器箔、药用箔、装饰箔等,广泛应用于食品和医药包装、建筑装饰等多个领域,致力于推动医药包装、高端食品包装行业的深度发展。

(2)各项业务占⽐

2.证券信息

3.股权结构

(1)股东分析

2022年半年报十大股东中,李宝勇和谷礼广为新进股东,且李宝勇在2021年年报为十大股东,2022年一季报中退出十大股东行列;未知悉上述股东是否存在关联关系或一致行动关系。

(2)公司控股股东为控制股东:山东宏桥新型材料有限公司(持有山东宏创铝业控股股份有限公司比例:28.18%);公司实际控制人为张波、张红霞、张艳红(持有山东宏创铝业控股股份有限公司比例:7.71、5.79、5.79%)

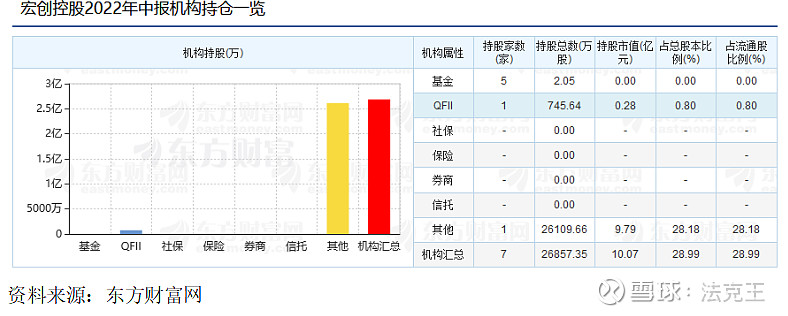

(3)机构持股:2022年中报显示持股机构数量为7家,持股数量为26857.35万股,占总股本的28.99%,占流通股本的28.99%。

4.大宗交易:近一年无大宗交易;

5.龙虎榜(近一年数据)

三、⾏业分析

1.公司所处⾏业基本情况及前景

近年来我国铝下游加工行业发展迅速,随着国内铝加工材供给量的不断增加,市场竞争越发激烈,并且相关地区政府对铝加工企业出台了不同程度的财政扶持政策,刺激企业计划新增产能,随着逐步建设、投产,将会进一步加剧行业竞争。另外,在各种因素影响下,国内铝加工产业区域布局出现新的变化。铝加工生产需要贴近消费市场、靠近用户,才会保证良好的效益。一方面,铝材属于个性化产品,生产企业以销定产,市场的占有程度决定了其开工水平,人口稠密、经济发达地区的铝消费水平较高,市场容量大,并且市场活跃,益于铝加工企业开拓市场;另一方面,铝加工材作为中间产品,对运输的要求较高,为保证在运输过程中不受损伤,铝材的运输应尽量避免长途运输和中途转运,加之铝材订单批量相对较小,国内一般采取全程汽运的方式,运输成本较高,因而,铝材供应有一定的运输半径要求,若超出范围,运输费用将超出合理区间而进一步侵占利润。

近年来,电解铝生产聚集地吸引铝加工厂入驻趋势明显,直接利用电解铝厂的铝水,缩短工艺流程、减少金属损耗,在一定程度上降低了铝材的生产成本。因此,既靠近铝材消费又临近铝水生产的地区成为铝加工布局的最优选择,全国铝加工生产布局也逐渐从单一的消费集中地向既有铝水资源又贴近消费的地区转移。山东省依托铝水资源优势和自身的区域优势,于2012年开始超越广东、河南成为我国铝材产量第一大省。

随着国民生活水平的不断提高,传统消费领域包装板块用铝需求将持续保持增长,以及汽车轻量化发展进程不断加快及新能源汽车用铝材的比例提高,铝材在交通运输领域的使用率将持续提升;同时,伴随着锂电池产业的快速发展,电极箔及电池包装用铝箔呈不断增长态势;铝合金模板仍处在大幅扩张阶段,模板领域用铝材需求将保持快速增长;随着碳达峰、碳中和行动方案逐步开展,太阳能等清洁能源将快速发展,铝用太阳能边框消费将跟随大幅上涨;未来建筑领域对铝材的消费市场增长空间或将收窄;另外,随着人们对铝材认识的不断加深,铝材的应用领域将不断拓宽,铝制家具等新兴应用将会成为铝材生产、需求增长的新动力。从总量来看,挤压材消费量仍居于第一位,交通运输领域及包装容器的消费增长将对铝挤压材、板带材和箔材的需求增长起推动作用。

2.公司的⾏业地位、优势、技术壁垒

山东宏创铝业控股股份有限公司是一家大型综合性铝板带箔加工企业,主要从事高精度铝板带箔产品的开发、生产和销售。主要产品包括铝板带、家用箔、容器箔、药用箔、装饰箔。2021年7月7日,在上海召开的2021年第十六届中国国际铝工业展览会上,公司“一种大幅提升浅网印刷效果的热轧药箔”工艺荣获“2021中国铝箔创新奖”称号。

四、财务分析

1、财务分析

2021年公司实现营业总收入319,052.41万元,较上年同期增加34.79%,主要是因为公司主要产品销量同比增加、销售价格同比提高所致;实现营业利润-6,756.08万元,利润总额-7,359.24万元,归属于上市公司股东的净利润-7,515.09万元,分别较上年同期增加60.67%、56.88%和54.45%,经营业绩同比增加主要是因为公司通过调整产品销售结构,提高精益管控水平,主要产品销量同比增加、销售价格同比提高,促使营业收入同比增长、产品毛利率同比提高,铝价上涨致使计提资产减值损失(存货跌价准备)同比减少,再生铝项目一期投产后,在原材料保障和降低成本方面起到积极作用,公司盈利能力有所提升,使得公司经营业绩较去年同期有所改善。

2021年 公司实现归属于上市公司股东的扣除非经常性损益的净利润-9,154.09万元,较上年同期增加46.17%,主要是因为报告期内,公司通过调整产品销售结构,提高精益管控水平,主要产品销量同比增加、销售价格同比提高,促使营业收入同比增长、产品毛利率同比提高,铝价上涨致使计提资产减值损失(存货跌价准备)同比减少,再生铝项目一期投产后,在原材料保障和降低成本方面起到积极作用,公司盈利能力有所提升,使得公司经营业绩较去年同期有所改善。

2022 年上半年,国内外铝价同比上涨,铝沪伦比值回落,人民币对美元汇率贬值,利好铝材产品出口。公司持续优化产品结构,进行全面成本管控,报告期内营业收入同比增长 34.59%至 197,708.40 万元,主营产品毛利率同比提高3.67 个百分点至 5.91%,影响实现归属于上市公司股东的净利润 5,260.08 万元,基本每股收益 0.0568 元,分别较上年同期增加 229.76%和 229.68%,整体盈利能力提升,经营业绩实现扭亏为盈。截至 2022 年 6 月 30 日,公司资产总额 303,574.22 万元,归属于上市公司股东的净资产 139,337.42 万元,与期初相比变化不大。

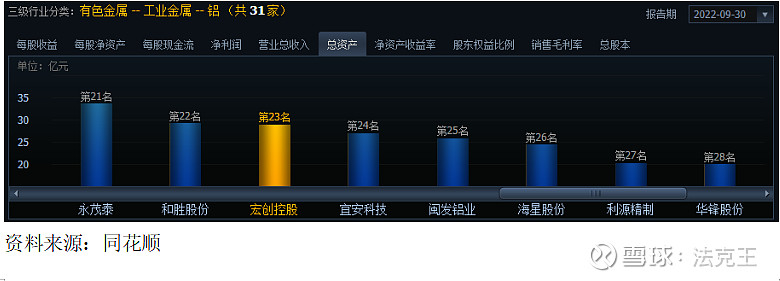

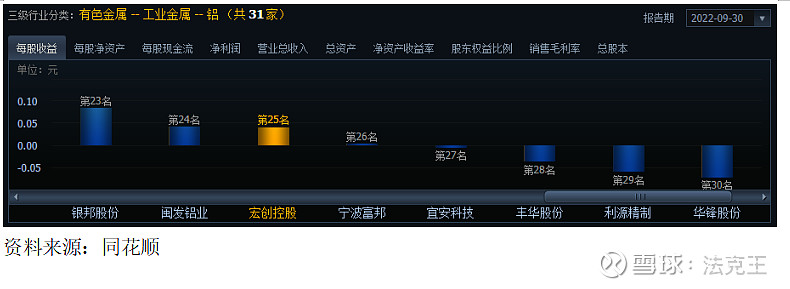

2、同业对比

(1)总资产对比

(2)总营收对比

(3)净利润对比

(4)净资产收益率对比

(5)每股净资产对比

(6)每股收益对比

3、未来季度年度预测

截至2022-10-31,6个月以内共有0家机构对宏创控股的2022年度业绩作出预测;但公司生产的铝箔可作为锂电池原材料,随着新能源汽车的快速发展,有望得到爆发;

五、技术分析

宏创控股目前处于震荡下跌过程中,从周线来看60日均线是其下一个支撑位,中短期内将以震荡下跌行情为主;

六、定增情况

1.定增要点

本次非公开发行A股股票的发行对象为不超过35名特定对象,募集资金总额不超过 80,000.00 万元(含本数),发行股数不超过过277,920,000 股(含本数),发行价格为不低于定价基准日前20个交易日公司股票均价的80%。发行日期暂未确定,限售期为六个月。在扣除发行费用后的募集资金净额全部用于以下项目:

2.定增项⽬分析

(1)利用回收铝年产 10 万吨高精铝深加工项目

本项目实施主体为邹平宏硕铝业有限公司,主要建设内容为厂房建设、生产设备购置及安装等。项目使用回收废铝进行再生铝液的生产,并将所生产的再生铝液深加工为高精铝板带、低杂高精铝合金方形坯料等高性能铝材。项目有利于加快公司低碳转型,持续构建绿色循环产业链,增强产品竞争力和公司盈利水平,丰富公司产品结构,提升公司综合实力。

本项目拟由公司全资子公司邹平宏硕铝业有限公司负责实施,项目拟投入募集资金 56,000.00 万元,主要用于厂房建设、生产设备购置及安装等。

(2)补充流动资金及偿还银行借款

为满足公司业务发展对流动资金的需求,公司拟使用本次非公开发行股票募集资金补充流动资金及偿还银行借款 24,000.00 万元。

2019 年末、2020 年末、2021 年末和 2022 年 3 月末,公司资产负债率分别为 35.74%、38.09%、54.19%和 54.41%,且截至 2022 年 3 月末,公司负债总额 161,767.70 万元,其中流动负债 157,243.16 万元,短期负债比例相对较高。本次非公开发行股票完成后,公司的资金得到补充,公司资产负债率下降,偿债能力增强,资本结构得到优化,增强公司抗风险能力,为公司的健康、稳定发展奠定基础。

3.定增项⽬风险分析

(1)宏观经济波动风险;

(2)国际贸易摩擦风险;

(3)国内外铝价差异影响出口业务需求和盈利水平的风险;

(4)汇率波动的风险

(5)原材料价格波动的风险

(6)行业竞争加剧风险

(7)募投项目建设不及预期的风险;

(8)募投项目经济效益不及预期的风险;

七、风险分析

1、实控人历史:公司控制股东山东宏桥新型材料有限公司(持有山东宏创铝业控股股份有限公司比例:28.18%)暂无不良历史;公司实控人张波、张红霞、张艳红(持有山东宏创铝业控股股份有限公司比例:7.71、5.79、5.79%)无不良历史;

2、公司为融资融券标的,公司目前商誉为0万,质押比为0%,负债率为19.3%,2021年度流动货币资金为323,08.8万元(同比增长184.15%),应收账款117,52.9万元(同比增长-37.68%),应付账款为356,77.4万元(同比增长-4.36%),暂无解禁。

3、客户情况:2021年公司前5大客户占公司总营收的20.61%,占比较大,对公司业务有一定影响;供应商情况:2021年公司前5大供应商占公司总采购额的67.61%,其中第一大供应商山东宏桥新型材料有限公司占2021年公司采购额的的54.58%,占比较大,对公司业务有较大影响;(其余未查询到详细名单)。