其实几乎所有投资或者个人成长都可以找到有效的方法论。

很多优秀的人之所以优秀,也是站在了巨人的肩膀上不断成长而来的,这也是一种进化论。

我本身也是学财经、会计、审计的,所以,平时遇到很多问题,也会按照一定的方法去思考,为问题寻找答案或解决方案,这也是一种可迁移能力。

毕竟我,也不想在同样或类似的事情上,犯错误两次。

话不多说,直奔主题。

下面介绍一下选择投资的一种方法论,投资有风险,入市需谨慎。毕竟,一千个读者一千个哈姆雷特,当你的认知,高于或等于别人的认知的时候,你们才会找到一些共鸣,也会产生探讨,但这并不妨碍,彼此的相互进步和成长。

三项基础条件:

选高增长的公司;选高质量的公司;尽量在低估值的位置上去买入。三者需要同时满足,不可偏废其一。

1、成长条件:业绩增速(营业收入和净利润的同比增速);越高越好大家发现没有,价值投资,在今年2021年好像表现得比较疲软,但是并不代表价值投资不正确,毕竟大多数人是想稳中求胜的,只是随着趋势的发展,每个人的投资方法论需要与时俱进,逐渐优化罢了。

近年来有一些趋势,大家发现没有?一些很成熟,发展很好的公司,股价并不怎么亮眼,甚至出现了不小的跌幅;反而,一些高成长的公司的股价表现明显要好于低成长的公司,大家觉得是什么原因呢?

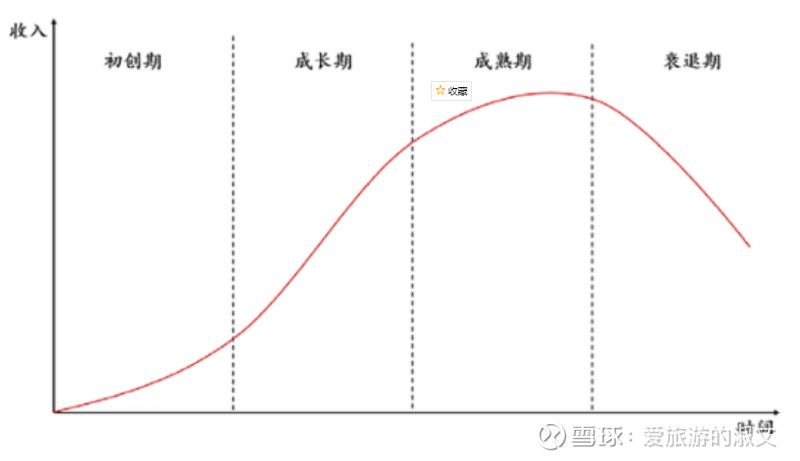

结合一个产业发展周期图,大家就会豁然开朗。

产业生命周期理论图:

产业生命周期特点:

初创期:初步建立,市场对其缺乏了解,因而需求低;

成长期:产品被市场认可,需求扩大,竞争加剧;

成熟期:优胜劣汰后,形成寡头或垄断局面;

衰退期:市场需求变化,或新技术的产生,企业的需求减少,收入降低;

在初创期后期,随着行业生产技术的提高、生产成本的降低和市场需求的扩大,新行业便逐步由高风险低收益的初创期转向高风险高收益的成长期;

在成长期,企业的利润增长快,业绩有望不断增长,这类成长股可能分布在新兴行业里,由于掌握了某种核心技术或控制了关键资源等,公司的未来业绩有大幅提高的预期。

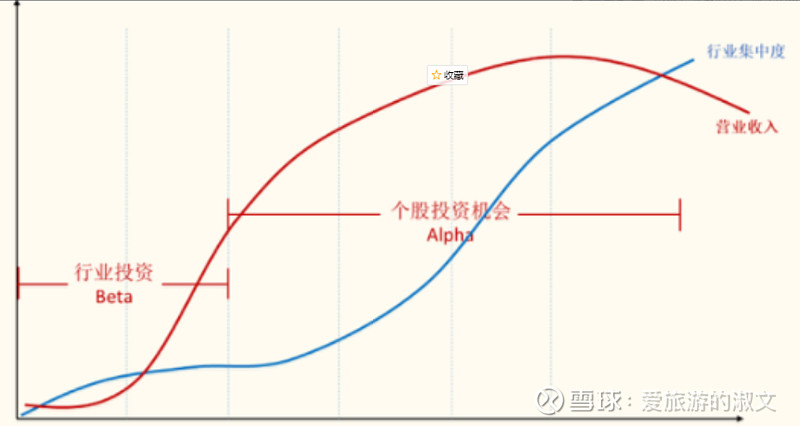

很明显,在成长期,成熟期,企业发展较快,营业收入增幅较大,利润高,短期就能看到高额回报,这是市场资金最喜欢的。

为什么,这样说呢?因为资金都是逐利的,如果短期能带来高回报,它们更是喜极而泣的。毕竟价值投资的周期太长,不是每个投资者都有良好的心态,能够抵挡住持续的波动,而且股市是一个波浪式前进的趋势,到最后,经过长时间的波动也可能回到了你的原点。你说时间给了你什么?给了你良好的心态吗?这固然也是一种收获,但是大家投资,大多数人是来让资本保值增值的。所以短期高回报,大家都喜欢,因为未来的走势大家都无法准确判断,时间越长,意味着不确定性越大,风险也越大。

2、高质量条件:高roe(净资产收益率)、高资产周转率、高现金流的公司=高质量公司

怎么叫高呢?其实通过对比历年优秀公司的各项财务指标不难发现,下面比率可供参考,近3-5年平均roe>15%,说明净资产近年每年都在稳步带来可靠回报;净利润与经营活动现金净流量比率>80%(或110%),说明企业赚到的利润几乎都是真金白银,是比较高质量的公司。

3、低估值条件:市盈率相对低;

巴菲特的投资风格是买高质量的公司同时买一个低估值,低估值这个条件在70%左右的年份里面有正贡献;你不能否认,聪明人或者智者做投资,也是做的一种概率,毕竟谁也无法准确预测未来,只能说提高对未来的预判。

关于市盈率可以参考3类指标:

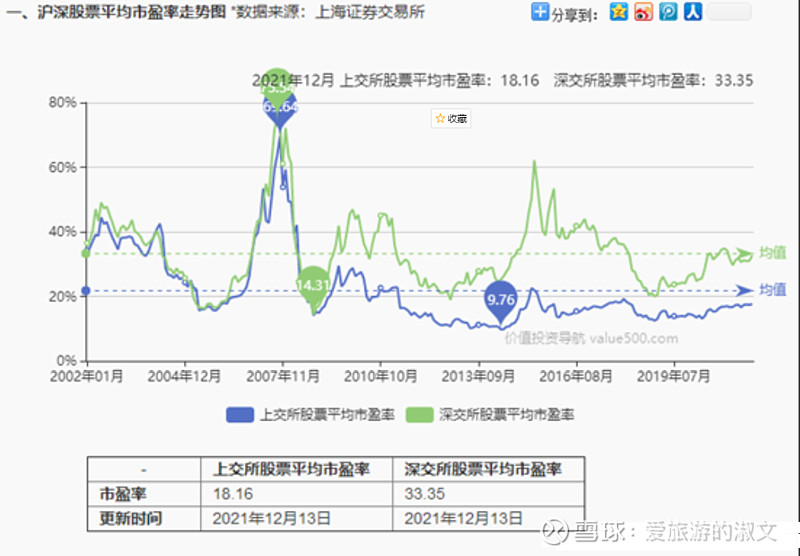

(1)沪深两市历年市盈率波动频率

有图可发现部分规律:

①上交所股票平均市盈率波动幅度在69.54——9.76,这是大盘规律,再进一步推断,就是当大盘市盈率无限接近于69.54的时候,个股大概率会开始下跌;当大盘市盈率无限接近于9.76时,个股大概率会开始上涨。

深交所股票历年来平均市盈率波动幅度在75.54——14.31,同理,大家也可以按照我提供的逻辑,进行自我推断个股大概率的走势规律,可发表在评论区,让我看看。

(2)标的公司所在行业前3名龙头公司的市盈率

(3)结合目标公司突出特点校正市盈率合理范围

五项基础指标:

1、这个上市公司所在行业的市场空间有多大。市场规模?是否有周期?

2、这个行业的竞争格局,或者是说这个公司的经营壁垒或者是护城河。

3、公司所在行业现在处于什么样的阶段(龙头、成长期、发展期);周期处于什么位置;

4、短期两年期的业绩增速。(可跟踪性,偏微观)

5、估值:对应的DCF估值模型;

大家如果觉得有所成长,有所信息增量,可以点赞鼓励,让作者知道,后续将会根据大家的反馈,更新大家兴趣度高的案例分析、成长知识。

利用有效方法论,结合量化分析,让投资有迹可循。