国货崛起的呐喊声,在2021年李宁中报里得到呈现,65%的增幅是对国货崛起的回应。

国货崛起就意味着国际品牌失宠?并不是,这是国货追逐高端市场的起点。最近有超过十家媒体采访笔者国货崛起的话题,不妨做个简单的总结。

01 从两个拐点说起

国货崛起,呐喊了很多年,在体育用品领域里,2021年是国货崛起的拐点,也是国货向上进军高端市场的拐点,但是体育用品国货品牌的国际化尚在潜伏之中。

拐点一,国货品牌崛起

2021 年上半年,安踏营收228.1 亿元,同比增长55.5%;李宁营收102亿元,同比增长65%;特步营收41.35亿元,同比增长12.4%。与国货品牌的高速增长相比,阿迪达斯大中华区业绩下滑16%,业绩约80亿人民币。阿迪达斯的老对手,耐克的业绩增长17%,增速领先于特步。如果说安踏的大幅度增长与部分渠道从批发模式转为自营模式有关,那么李宁的高速增长是国货崛起的最好标注。

国货崛起一方面,受国家综合国力的提升,国人的文化自信心不断强化,对国货的消费信心增强。另一方面,经过多年的市场竞争,国货本身的产品设计、工艺品质、供应链等都在持续进步,国货本身的可靠性征服了消费者,这也是消费者选择国货的重要原因。从棉花事件国货的呐喊声,到国货品牌的高速增长,国货进入新一轮增长拐点。

拐点二,共逐高端市场

几乎全球知名消费品牌,都由发达国家所创造,一个国家拥有的知名消费品牌数量侧面也反映了这个国家在全球消费市场的竞争力。中国已经成为全球第二大经济体,但中国拥有的知名消费品牌数量与之不匹配,有兴趣的朋友可以看看世界品牌500强排行榜。

过去,安踏与李宁深耕国内市场,在中端市场已经牢牢占据市场。安踏通过斐乐、迪桑特等品牌矩阵,已经承接和吸纳了大量消费升级群体;李宁正在通过中国李宁打开高端市场,取得不俗的成果。除了李宁公司,李宁家族也开始收并购,布局更多细分领域,堡狮龙、Clarks都被李宁家族纳入商业版图。安踏和李宁通过不同的路径与国际品牌共同争夺高端市场,更多国货品牌将与国际品牌在高端市场展开竞争。

第三个拐点,尚在潜伏中

第三个拐点是全球化。较手机、家电品牌的出海,在国际市场取得不俗的市场份额,体育用品品牌的全球化还在潜伏中,棉花事件背后的全球供应链能力不容忽视。当然,安踏收购的亚玛芬已经落子布局,将来会为中国体育用品的全球化扩张提供更多参考。

02 多点理性,国际品牌未必失宠

阿迪达斯的业绩下滑16%,与2020年阿迪达斯在疫情期间将大幅度折价销售商品,在一定程度上降低了品牌美誉度和渠道销售信心有关,但是本身阿迪达斯的产品设计能力,营销能力和综合实力并未受损多少。

今年3月,耐克一款售价699的运动鞋,引发34多万消费者预约抢购,几秒钟时间就被抢购一空。这还是新疆棉花事件刚刚降温没多久出现的消费现象。我们能说国际品牌失宠么?耐克最新财季大中华区17%的增长幅度,也是对国际品牌失宠的回应。

在主流消费品中,国货主要占据中低端消费市场,高端市场则由国际品牌占据,汽车、手机、鞋类、服装、尿不湿等诸如此类,每个类别都有国际品牌占领高端市场,国货品牌在高端市场缺乏竞争力。

不少媒体更喜欢将国货崛起与国际品牌失宠放在一块来讲。我们要多点理性,国货不能一夜之间崛起,国货品牌也无法在国际品牌犯错误的情况下突然崛起,国货崛起是一个漫长的过程,和大国崛起民族复兴一样,非一日之功。国货之强,一定是综合国力之强和文化高度自信的背景下出现的,我们要有信心,也要有耐心。

03 安踏与李宁的不同路径

安踏:打通外延增长和内省增长

相当一段时间,安踏的成长之路倍受争议。进军儿童体育用品市场,切入休闲生活市场,学习国际品牌营销策略,复刻国际品牌空间形象,引入国际品牌人才。之前,不少业界人士甚至认为安踏试图通过复刻来追上国际品牌。从百丽手上接手斐乐开始,安踏的差异化发展之路开始渐渐展开。引入时尚界经验丰富的姚伟雄,配合安踏的供应链和渠道资源,让斐乐渐渐成长为时尚运动的领导品牌。斐乐的成功,让安踏的多品牌矩阵布局提速。随后,安踏通过收购在户外用品、儿童服饰布局了迪桑特、斯潘迪、可隆、小笑牛等品牌,并战略收购亚玛芬,开始全球化布局。

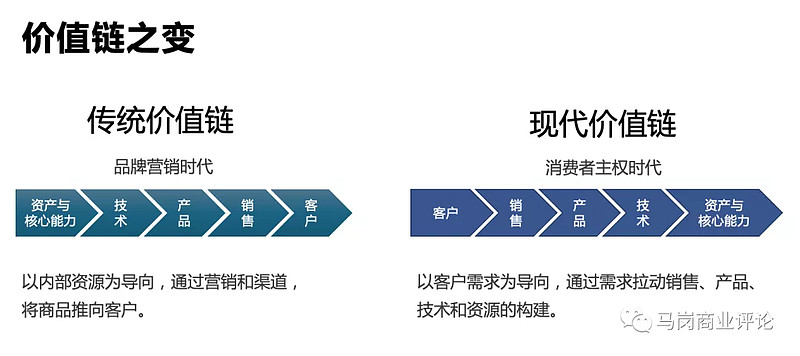

2020年,安踏开启D2C转型。或许受耐克影响,安踏D2C转型被很多媒体误读为跟随战略。其实不然。对安踏而言,其已经拥有了一流的品牌,成熟的供应链体系,完善的管理体系。随着消费者主权时代的来临,过去依靠品牌营销,自上而下推荐给消费者商品,这种传统价值链模式已经不管用了。以消费者为中心,由需求驱动产品和供应链,现代价值链成为新的商业形态。安踏的D2C,本质是从传统价值链转向现代价值链,从消费者需求出发,提供个性化的产品和服务。

如果说,多品牌矩阵打开外延式增长通道,让安踏尝到消费升级的红利,进入全球体育用品第一梯队。那么,D2C转型将打开安踏内省式增长通道,从需求出发,为消费者提供差异化的产品和服务,让安踏稳居全球第一梯队,可以腾出更多资源着手推进其全球化战略。

李宁:专与博的平衡术

在外部媒体采访时,笔者曾表达“李宁试图走一条有别于其他体育用品品牌的差异化之路”。朋友老姜的观点是李宁与阿迪达斯更为接近。阿迪达斯的三叶草、三条杠,和李宁中国、经典李宁策略相近,都是时尚+运动的产品矩阵。

那么为什么讲李宁是差异化之路呢?咱们从小李宁的高端化和年轻化说起。小李宁,指李宁公司,主营业务是体育用品。李宁本人是二十世纪最伟大的运动之一,他本人创立的运动品牌本身就具有传奇性,另外李宁公司曾经在品牌多元化之路上走过弯路,李宁公司聚焦“经典李宁”和“中国李宁”两个品牌的运营,凭借对国潮概念的大胆提炼和推广,让“中国李宁”走向高端化和年轻化,是对“90后李宁”的迭代和升级,这条路径本身就是创新,我们在某国产汽车的副品牌运营上看到相似的路径。

再说大李宁的多元化。大李宁,指李宁家族,李宁家族除了控制李宁公司,还控制了非凡中国、莱恩资本等,先后将红双喜、堡狮龙、clarks等品牌纳入其商业版图,此外体育地产、体育经纪、体育器材、电子竞技等都是大李宁的生意范围。

小李宁在专,大李宁在博,二者协同配合,构成了李宁的差异化发展之路。

04 其他品牌还有机会么

十年前,中国港交所拥有国内六大体育用品公司:安踏、李宁、特步、361、动向、匹克。近几年,安踏和李宁在前面领跑,其他四家企业与领跑者的差距则在扩大,体育用品市场的品牌集中度进一步提升。

那么,其他品牌还有机会么?和大多数行业市场相同,体育用品市场同样进入存量时代,处于腰部区间的品牌企业们,一边要面对同类规模企业的竞争,另一边还要面临头部领导企业市场下沉的压力。留给腰部企业的是细分市场和细分品类机会。匹克突出篮球鞋和产品科技化,特步之前大力度赞助马拉松,并推出“爱跑步,爱特步”的口号,都是产品差异化之路,从产品的专业性和细分市场中找到增长机会。

除了细分市场找到增长机会,由消费者来定义产品,企业以更敏捷的方式提供响应和服务,在D2C这个象限大家都是新起点,同样拥有增长机会。

过去,那些通过“刷单”成为“网红”的品牌,终究败给了时间的考验。同样,那些钻营取巧,把慈善当做营销的渠道,亦不是正道,也走不远。