最近快春节了,经常去参加一些头部公募的年度策略会,我发现,过来宣讲的90%以上是指数基金经理,介绍的是指数基金。

一、得ETF者得天下

巧合的是,这几天你打开财经社媒,可发现占据热门的,是美国50ETF,日经225ETF,印度指数基金等你以前少有听说的QDII,有的还连拉了几个涨停板。

对我个人来说,其实,我早在去年就重仓了包括印度基金、日经225、越南在内的QDII,还写了相关文章。今年最火的一个品种

而国家队入场,也选择了沪深300ETF等指数基金产品,高效增持。

再看下去年的公募基金数据,很明显可以发现,以混合基金和积极投资股票位代表的主动权益大幅缩水,规模减少1.1万亿元。

对比下,都是权益类产品,指数基金规模增长4000多亿元,海外投资基金增长800亿元,这说明被动产品,越来越受市场欢迎。

得ETF者得天下,猛攻ETF赛道的华夏基金,2023年非货规模增长超1200亿元,将指数基金做到了极致;嘉实、华泰柏瑞也发力指数基金,规模增长超500亿元。

但如果是过度集中在主动权益类基金的公司,去年规模缩水就很明显。

二、公募加速巨变

以ETF为代表的指数基金为什么在现在这么弱的市场受欢迎?

个人觉得有几个原因:

1、费用低、门槛低,对比主动权益的1.2%-1.5%管理费,指数基金0.15%-0.5%的管理费堪称便宜;对比50万的港股通额度,以及大部分人开不了的美股,通过ETF参与只要100元即可。

2、持仓透明,不会漂移,成分公司和权重是公开的,投主动权益最大的问题是,持仓只是季度公布,中间你不知道它买了什么,又会买什么,是不是从一个坑跳到另一个坑。

3、具有舆论优势,基金经理不会被骂。主动基金的基金经理亏钱会被骂,而指数基金跟踪指数,避免了舆论风险。

4、抄底资金多,指数基金越亏损可能规模越增长。因为持股透明,不担心随便换股,指数基金如果亏钱,可能引发长期资金增持,不少亏损较大的指数基金,规模反而增长很快。

其实不只在中国,美国也是如此,比如全球最大的贝莱德集团,主动能力被诟病,核心品种也是它的指数基金。

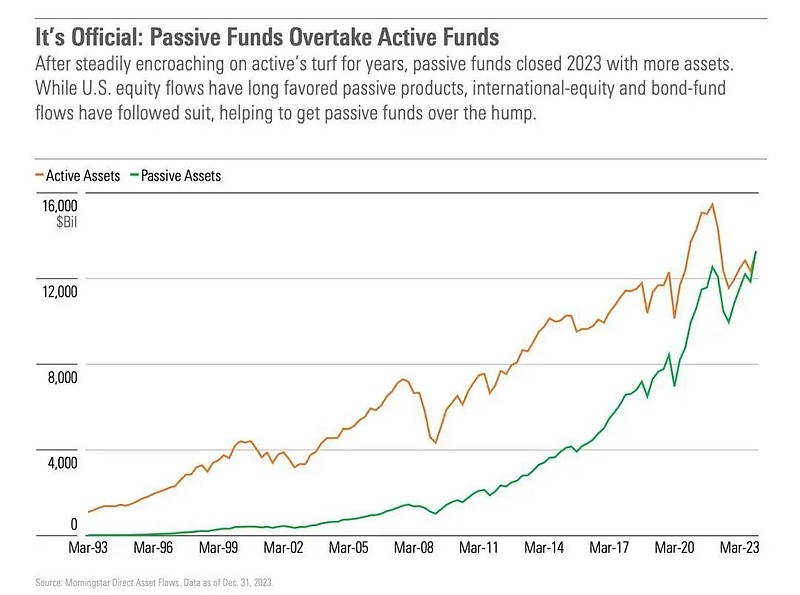

这周有一个大消息,数据显示,截至2023年底,美股被动基金规模超越美国主动基金。

美国被动基金资产总规模为13.293万亿美元,折合94.61万亿元人民币;同期,美国主动基金资产总规模为13.234万亿美元,折合94.1877万亿元人民币。

美国市场ETF势不可挡。例如,截至2023年底,被动ETF过去5年吸引资金净流入达2.5万亿美元,同期,ETF之外的被动开放式基金吸引资金净流入为3860亿美元。

来源:根据ETFGI数据制表。

美国规模排名前10的ETF是跟踪标普500指数的3只ETF——SPY、IVV、VOO。

而对中国大陆市场来说,最早的一只ETF是华夏基金在04年底发行的上证50ETF,距今19年,而到今天,大陆ETF规模估计已突破2万亿元。

三、结论

因为中国市场是非常卷的,趋势一旦形成就会加速,我的结论是,主动权益在国内做出差异非常困难,且难以持续;相反,随着ETF在市场越来越火爆,越来越多的人了解和参与进来,它的发展速度会越来越快。

在公募行业中,个人觉得,指数基金的TOP2可能会是华夏基金和易方达。

其中,华夏基金对指数基金的投入长期而持续,20年里孵化出包括上证50、科创50在内的多只龙头产品。截至2023年中,华夏基金旗下被动权益产品规模突破4500亿元,连续18年稳居行业第一,境内唯一连续7年获评“被动投资金牛基金公司”。

易方达是中国公募的TOP1,比较均衡,这几年逐步发力指数产品,产品布局很齐全,在中概互联、沪深300等积蓄优势,而且易方达的费率优势较为明显,加上投研团队、渠道资源,后续发力值得看好。

另外,像汇添富打造"指能添富"的品牌,向指数基金和指数增强产品发力;广发基金的纳斯达克100ETF做上167亿规模、招商的白酒指数基金、博时的标普500指数基金、南方的中证500ETF、嘉实和华泰柏瑞的沪深300ETF、鹏华酒ETF,天弘的越南指数基金,国泰军工ETF,都让个人印象深刻。

对TOP20以外的公司来说,个人觉得,在指数基金产品上,可以做一些差异化的品种,一种是产品的差异化,比如日经225ETF大陆只有2只,印度指数基金只有2只,越南只有一只,墨西哥还没有,这背后都是旺盛的市场需求;

另一种是把主动、量化能力和指数结合起来,做指数增强产品,只要能做到长期的阿尔法,还是会有资金买单的。

最后的结论:从各种要素来看,全球ETF的时代席卷而来,在中国大陆加速已是不可逆转,展望未来,得ETF者得天下,还没放手布局指数产品的公司,得加紧了。