近年来,公募基金取得了快速的发展,主动权益基金获得了显著的超额收益,一批优秀的中生代基金经理,逐渐崭露头角。

谁是公募的六边形战士

在上个月结束的东京奥运会上,我国乒坛名将马龙,引起了大众的普遍关注。

日本某体育节目,使用“二次元”六维雷达图,从力量、速度、技巧、发球、防守、经验六个方面,分析各大乒乓选手实力。

这其中,只有“国乒一哥”马龙每项都是满分,形成了一个完美的正六边形,被称为“六边形战士”。

而在东京奥运会上,马龙也没有辜负外界厚望,顺利拿下乒乓球男单冠军和男团冠军。

那么,如果运用六维雷达图,来分析中国的公募基金经理,有没有类似的能力撑爆“六边形”的选手呢?

在2000多名公募基金经理中,能具有“六边形”能力的选手百里挑一。

数据来源:支付宝,截至2021.9.07。

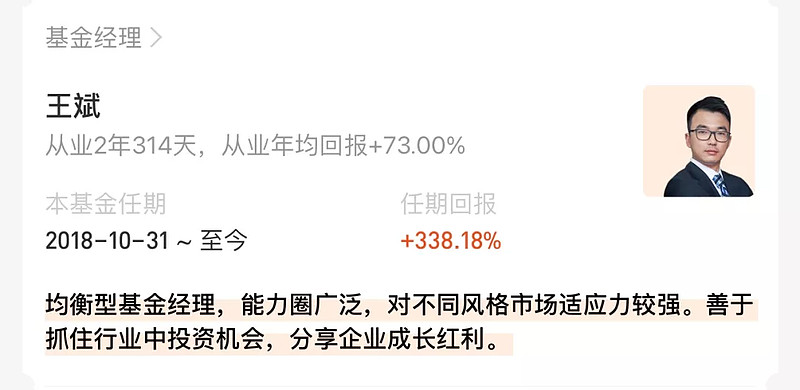

个人认为,来自华安基金的王斌,就是业内非常少有的“六边形战士”。

王斌的六维雷达图

如何界定公募基金经理的六维雷达图?

个人认为,光有进攻是不够的,光有防守也是不行的,要从组合的进攻性、防守性、经验值、投资理念深度、能力圈、超额收益能力等方面综合分析,才能判断出一个基金经理的真实水平。

近日,我查阅了华安基金王斌从业以来的访谈、历年管理组合的基金季报等。看完以后的个人感受是,他是一个比较全面的选手,是业内少有的攻防兼备的基金经理,能在短短几年脱颖而出,确实有自己独特的方法论和投资体系。

结合自己的观察,我总结了他的几个关键点:

1、进攻性强,代表作业绩优秀

评价一个基金经理,首先还是业绩。

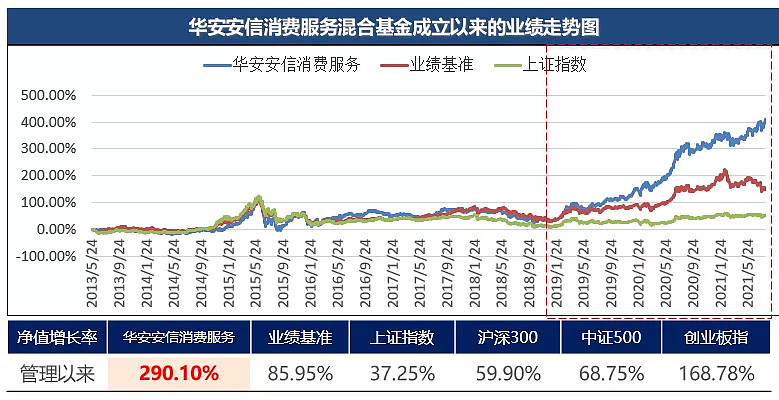

数据来源:wind,截至20210812。业绩基准:中证消费服务领先指数收益率。

以王斌的代表作“华安安信消费服务”来看,自2018/10/31起管理,截至2021/8/12,王斌的任职收益率为290.10%,同类排名17/673(WIND),大幅跑赢同期各主要指数。

该基金在王斌任职以来的各年度,都呈现较好的进攻性。2019年度净值增长76.75%,2020年净值增长88.91%。

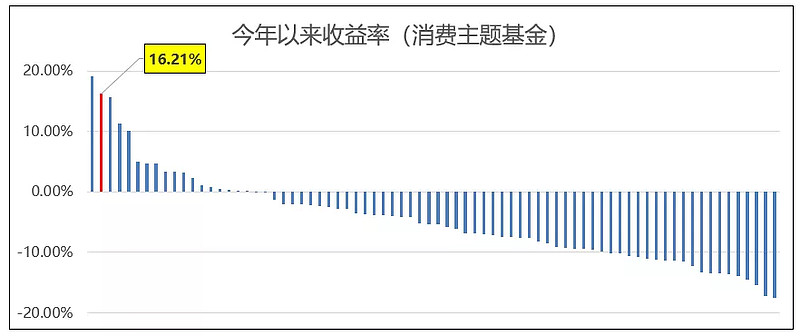

筛选条件:1、产品类型:名称含有“消费”的灵活配置型、偏股混合型、普通股票型基金;2、明星消费基金经理的产品;3、产品成立规模超5亿;4、净值数据为最新(“2021/8/12”)的A类份额的单位净值。

更值得一提的是,在2021年以来,以家电、食品医疗为代表的消费板块整体低迷,该基金依然取得了16.21%的年内净值增长,在76只消费主题基金中排名第2位。

2、重视防守,控制回撤

在体育界有这样一句话:进攻赢得掌声,但防守赢得总冠军。

公募基金也是一样的道理,如果一味去进攻,而忽视防守,可能带来基金净值的巨大波动,给持有人带来不好的体验,甚至造成亏损。

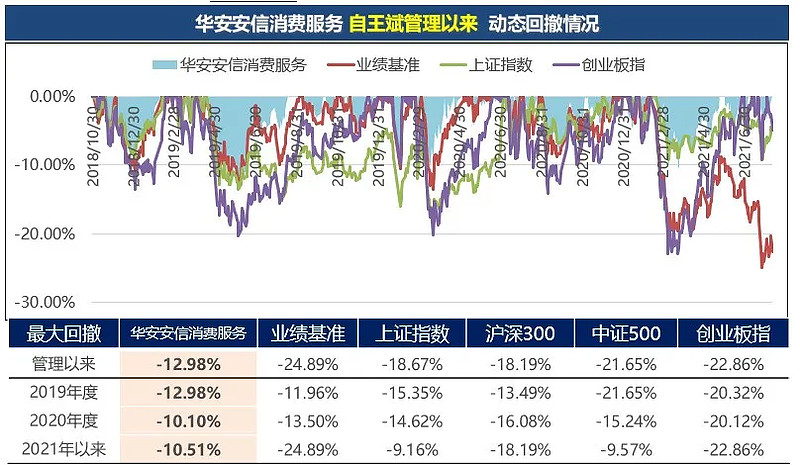

数据来源:wind,截至20210812。

王斌非常重视组合的防守,他的代表作华安安信消费服务,各期净值回撤显著低于同期主要市场指数,管理近三年以来最大回撤-12.98%(同期上证指数为-18.67%、中证500为-21.65%)。

分年度来看,2019年度最大回撤为-12.98%、2020年最大回撤为-10.10%。

进入2021年以来,特别是春节后的这波回调力度很大,多只市场熟知的明星基金回撤在20%以上,消费主题基金尤其回撤较大。

但是,华安安信消费服务,控制住了回撤,2021年以来的最大回撤为-10.51%,属于最大回撤较小的前1/8产品。

3、全市场选手,而非赛道型选手

基金经理王斌

王斌是华安基金一手培养出的中生代基金经理。

他是硕士研究生,2011年7月从美国伊利诺伊理工大学应届毕业加入华安基金,担任投资研究部研究员。

2017年任基金投资部基金经理助理,2018年10月起担任基金经理,也就是说,他至今有10年基金从业经验,近3年投资管理经验,可以说是经验值比较丰富。

担任研究员期间,王斌先后深度跟踪汽车、家电、建筑等行业,并担任消费组组长。

从轮换过的不同行业中,他积累了对于宏观周期的认识和把握,对于穿越周期的消费的理解,从产业链的上游到下游都有覆盖,对于消费和制造有尤其深入的研究积累。

担任基金经理助理后,他进一步拓展投资能力圈,一方面积累覆盖更多行业,另一方面完善投资理念及框架。

在7年研究和近3年投资的全方位历练后,王斌已经成长为一个全天候的均衡型基金经理,过往的投资实践中涉及到26个申万一级行业,能力圈比较广泛,对不同风格市场的适应能力较强。

4、成熟的投资理念:自上而下研究与自下而上研究结合,均衡成长风格

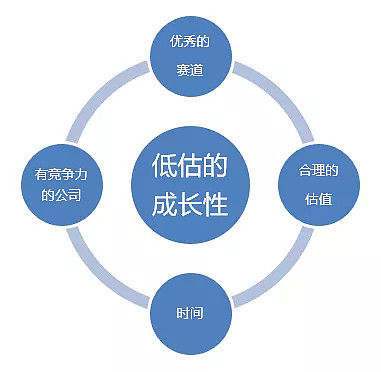

王斌的投资理念:价值投资,投资被低估的成长性。

投资框架:

1、透过“皮相”看“骨相”,从商业模式选股,布局效率提升、渗漏率提升的优质公司。

2、(结合自身研究积累经历)消费+制造,双轮驱动,从上游生产到下游需求,投资被低估的成长性(均衡成长风格)。

他的投资目标:相对较低的波动率情况下,获得较高的收益。

和很多消费类基金经理偏好自下而上的个股研究不同,王斌采用自上而下研究与自下而上研究结合:

1)判断市场的大方向,行业配置,行业景气度,政策方向。

2)对产业研究,公司个股研究,财务指标筛选。

他会在中观选择优质赛道:行业空间大、增速快,行业格局好的行业。

微观选择在产业链中有竞争力的公司。

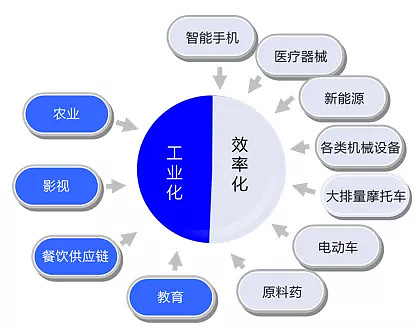

5、能力圈:着重在消费和制造结合的地方发现机会

王斌在全行业覆盖的同时,也有所侧重。

他会着重在消费和制造的结合上发现投资机会。

这样的投资逻辑是因为:中国是世界上最大的制造国,也是仅次于美国的第二大消费国家,制造和消费天然是中国经济的两张名片,在中国制造和中国消费的结合上发力,将是未来最佳的投资机会之一。

王斌认为,中国下一阶段的发展将在两条超级赛道上带来丰富的投资机会:

1. 消费、服务领域的工业化

消费服务领域中很多垂直细分子行业的工业化过程,是一个足够长的赛道,例如农业、餐饮等等。

2. 制造业效率的持续提升

中国制造业仍然处在效率持续提高、渗透率持续提升的过程中,例如在苹果产业链、特斯拉产业链上涌现出来的不断的投资机会。

6、重视风险收益比:极高的CALMAR比率,超额收益来源广泛

对公募基金进行分析,我很重视基金的“卡玛比率”(Calmar ratio),也就是用基金的区间年化收益除以区间最大回撤的绝对值。

卡玛比率可以反映基金的收益风险比,比率越大,表示基金在承担同等风险的基础上实现越高的收益,这个比值如果能够达到2以上,就是一个很好的基金产品

从王斌的代表作“华安安信消费服务”来看,无论是管理以来4.85的卡玛比率,23.63%的年化波动率,2.2的近一年夏普比率,都是较为出色的,做到了攻守兼备。(数据来源:天天基金,截至2021.8.12)

而在超额收益来源上,根据Brison模型,基金经理的超额收益= 择时收益+行业配置收益+选股收益。

王斌是淡化择时的风格,仓位较高,他管理基金的主要超额收益来源来自行业配置和选股。

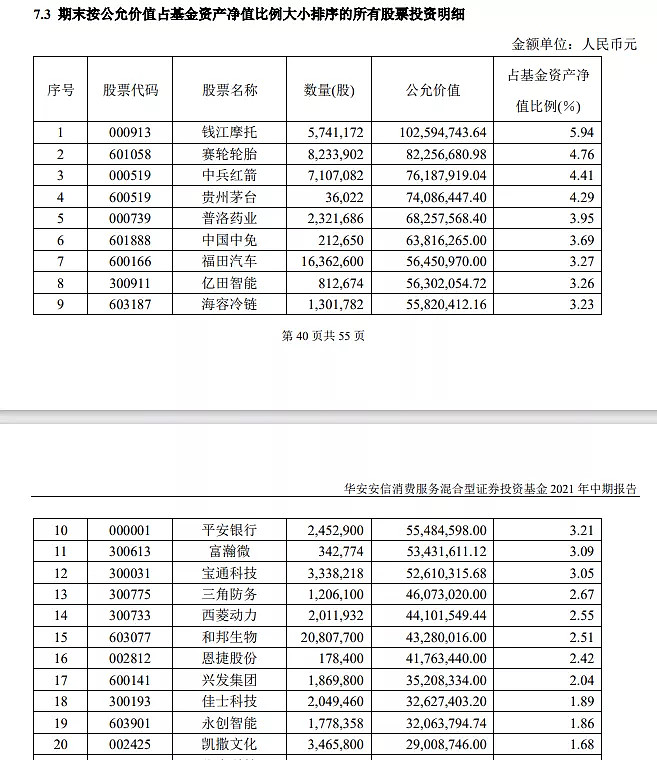

数据来源:基金半年报,截至2021.6.30,仅用于说明基金经理选股逻辑,不构成个股推荐。

从王斌管理基金的定期报告看,行业分布相对均衡分散,第一大行业不超过20%,主要分布在消费和制造的子行业,景气度较高。

王斌组合管理灵活,2021年一季度,主要抓住了休闲服务、医药生物以及农业产业相关的机会;在二季度,他又把握了军工、新能源、轻工制造、化工等产业的机会。

而在选股上,王斌不是抱团的风格,他更注重公司的景气度和估值水平,寻找被低估的成长。

他会考虑公司产品的竞争力、产能周期、渠道效率,公司管理层的管理能力和资本配置能力,还会重点考虑产业链上技术演进的方向、行业空间、企业在产业链上的卡位、产业地位等等,将这些因素纳入成长股的选股框架——收入扩张同时伴随利润扩张——从中选出最优秀的标的。

十年磨一剑:对准未来的厚雪长坡

今年是王斌加入华安的第10年,从初入公募基金的研究员做起,到现在成长为冉冉升起的明星基金经理,做基金经理不到3年,就得到市场认可,管理超过100亿资金,可谓是十年磨一剑。

从前文中的描述可以看到,王斌在基金业绩上的异军突起,并不是偶然的。

他在不同行业的积累和沉淀,建立了自己全天候的产业覆盖。他重视高景气行业、重视公司估值,不抱团,灵活机动,寻找被低估的成长,形成了自己独特的风格,为持有人创造了较好的风险调整后收益。

总体看,历经10年成长,王斌已经成为一个聚焦核心能力圈、坚守价值成长、风格独特、不抱团、组合管理成熟的基金经理,成为业内稀缺的“六边形选手”。

当然,对于投资来说,成长永无止境。一个基金经理,必须顺应时代发展,不断拓展自己能力圈,以长期的坚守和专业的态度,把持有人利益放在第一位,这样才能获得长期的成功,为持有人创造持续回报。

最后,用王斌最近的一段讲话作为文章的结束:

“科技的进步不仅仅只体现在生产和制造端,还体现在消费端。

从商业的角度来讲,孰能通过科技和工业化的手段来做‘老天爷’概率上做的事情,那他就能获得超额收益。

这些产业是诞生很多优秀公司的温床。如果部分公司还能辅以优秀的团队和商业模式,那么有可能会诞生回报率十倍甚至百倍的牛股。

作为基金经理,我会秉着勤勉尽责的原则,在以上方向上寻找机会,伴随公司成长,为投资者带来更好的回报。”

@今日话题 #基金创作者激励计划# #雪球星计划公募达人# #雪球星计划#

免责声明:基金研究、分析不构成投资咨询或顾问服务,不构成投资建议。本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资,自行承担投资基金的风险。