土耳其正在发生大地震。一些意想不到的事情打破我们往常认为亘古不变的那些事:

下一秒会和上一秒完全相同,下一秒的声音,动作都是我们熟悉的。当我们忙于其他事情的时候,这些貌似永恒的东西会在一瞬间或者慢慢垮掉。这个世界正在发生改变,我开始关注这个世界支离破碎的迹象。

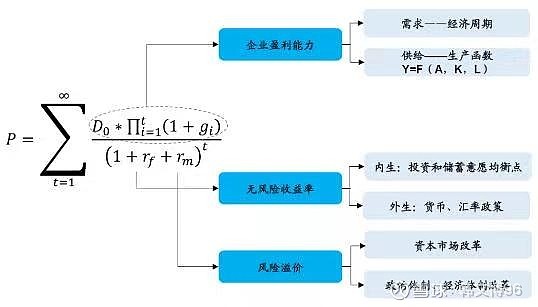

最近市场上比较流行的论调是证券定价重构,今天谈一谈霍华德马克斯,付鹏和刘煜辉一致观点:通胀,市场利率中枢抬升。

上边这张图股票P定价的核心公式。他们的观点都集中在分子端估值上,认为2008年以来Rf在0-2%的水平上不是理所当然的,这只是近40年来的理所当然。以美国十年期国债来看,从1981年高点15%到2020年最低0.5%的收益率,这40年来趋势是下降的。股票价格上升有多少是盈利驱动,有多少是估值驱动呢?

霍华德马克斯:20世纪80年代沃克尔控制通胀后,开创了长达四十年的降息环境。马斯克将这比喻成机场里的自动人行道,我们实际行进速度等于步行速度加上自动人行道移动的速度。企业享受着经济和公司的增长,还站在自动人行道上,由持续下降的利率带动他们前进。

付鹏:中国已经资产负债表衰退了。我们后半生可能更要重视现金流生意而不是杠杆生意,杀估值可能一直是进行时。如果把各阶层比作一个金字塔的话,顶端的富人由于低成本借杠杆其实是在过去40年里是通胀的,底层是通缩的。下半生可能要反过来。顶层通缩,底层通胀。因为过去40年利率低借短买长划算。顶层的金融财富、杠杆、利率在发生变化。

刘煜辉:G2中美脱钩,之前美国做负债、做需求,中国是做资产、做杠杆。在中国廉价商品逐步退出的混乱期美国可能要承受相当长时间的通胀压力,在美国推动的新的供应链(印度,越南)重构完成之前,这个压力都很难缓释和消除。这意味着利率有可能长时间维持倒挂。

未来去向何处?我们都无人知晓。没有什么是永垂不朽的。

2019年洪灏从北京长安街乘车由西向东,很快就到达了目的地。发出了这样的感慨:

从中国曾经作为世界的中心时象征着皇权的故宫,到百年后摩天大楼耸立代表着中国在国际舞台上崛起的国贸,在我的挡风玻璃上闪现。巨变正在发生。

付鹏:年轻人流行的“省流提炼”的方式会很难get到逻辑性的核心,不推荐这种交流方式,没啥营养,最好还是有时间完整的听听全文然后自己静下来去思考思考才能体现出交流的意义 。