火力发电属于公用事业类公司,决定火电业绩的三要素为:煤价、电价、机组利用小时。火力发电由于煤价波动,使发电成本大幅变化,火电上网电价并没有同步调整,这使火电企业呈现周期性行业特点。本次煤周期从2016年开始,煤炭价格从2016年开始跳涨,最近几年在600元/吨(以秦皇岛5500大卡计)高位波动,是煤炭行业的好日子,但火电行业正好相反。2020年由于煤炭产能的释放再加上新冠疫的突发影响,4、5月煤炭价格同比跌10-20%。火电是否又到投资时?

现在火电公司的的市净率、市盈率、市销率大多在历史低位。火电公司的股票价格并不贵,决定投资时要进一步搞清楚:1、煤炭价格的走势。煤炭价格2016年拔地而起,秦皇岛5500大卡的煤炭价格很快到了600元/吨,一直持续到2018年,2019有所下跌,今年跌幅扩大。这次煤炭价格的波动有市场作用的结果,但主要是政策作用的结果。现在煤炭价格低位能否保持还有待判断。其它影响火电经营的因素:1多种发电形式正在对火电企业进行替代。我国的核电、风电、光伏、水电这几年上升速度很快,电力整体上还是过剩的,火电行业更是过剩,利用小时不断下降,火电行业在不同地域营利差距很大。2电价因素。竞价上网的‘市场电’比例越来越高,这会对火电公司产生影响。3利率的影响,火电行业属于高负债的公司,几大发电有息负债约2000亿,在利率下降时对火电业绩影响也较大。但决定火电行业反转的主要短期因素仍然为煤价,还有一点可以肯定,这一次火电行业的反转肯定不会有2012-2015年的幅度大。

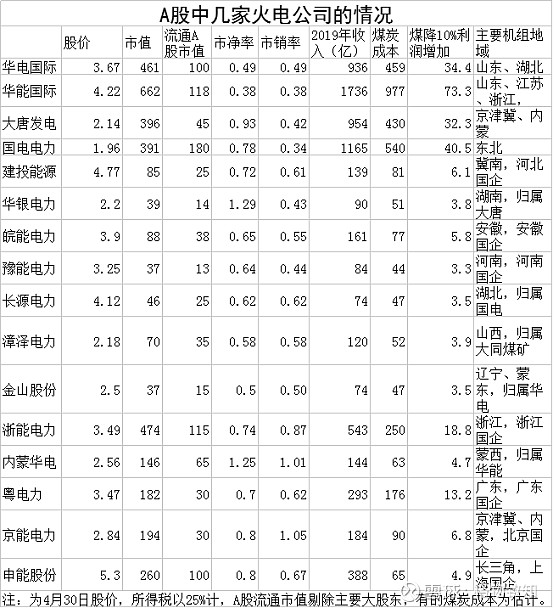

煤价变动影响火电利润的分析。从市净率和市盈率上,很难看出煤价下跌对各火电公司业绩的影响,但市销率成为判断行业反转时,各公司经营改善的有用的指标。市销率超低,其业绩相对煤价变化越大。另外我们可以进一步建立煤价和企业利润之间的数量关系,从表中可以看出煤价下跌10%时各公司利润增加值。我从市销率和煤价下跌影响利润两个维度来看,煤价下跌业绩变化较大的公司:大型公司华能、华电,中型公司浙能、粤电力、京能,小型公司:建投能源、皖能、漳泽、金山等。当然在选择时来还要重点考虑:1、各公司营收结构,例如浙能公司有较多核电,国电有较多的水电,皖能有不少金融投资股权。2、各公司机组所在地的煤价变化,例如今年内蒙华电所在的蒙西的煤价并没下降。3、各火电公司的低效机组及可能的减值。

投资火电股的风险:煤价重新上涨;部分地区的火电过剩,利用小时不足;电价大幅下降;某些公司进行资产减值。

不少内地上市的火电公司具有投资机会,在H股中火电公司如华能、华电等价格更便宜,可能更具投资价值。

火电行业未来的格局:火电在整个电力板块中比例逐年降低,但将长期存在。不同地域的火电经营差距会变大,距离廉价煤炭资源的坑口电厂营利水平会更好,但在新能源比较充足的地区如西南火电很难营利,有的公司会破产淘汰;全国布局的五大发电公司的火电公司会长期存在,有些地方火电的日子并不好过。@今日话题 @雪球达人秀 $华能国际(SH600011)$ $华电国际(SH600027)$ $建投能源(SZ000600)$