原创 2017-06-13 老钱说钱

别嫌我low... 其实我想说的是货币基金。

也不知道为啥,很多人都觉得货币基金low。潜台词是:你不挺懂投资的嘛,怎么还投起“余额宝”来了。

我所在的公司是做智能投顾的。今年上半年,决策引擎配置了相当比例的货币基金,就有用户不爽地问:咋给我配了这么多货币基金呢!

事实是,货币基金是今年上半年表现最好的资产类别之一。任何时候都要持有一定的现金(货币基金)。

货币基金是目前无法替代的现金管理工具,虽然只是苍蝇肉,但聊胜于无。何况我们对这类资产的要求,更看重流动性。

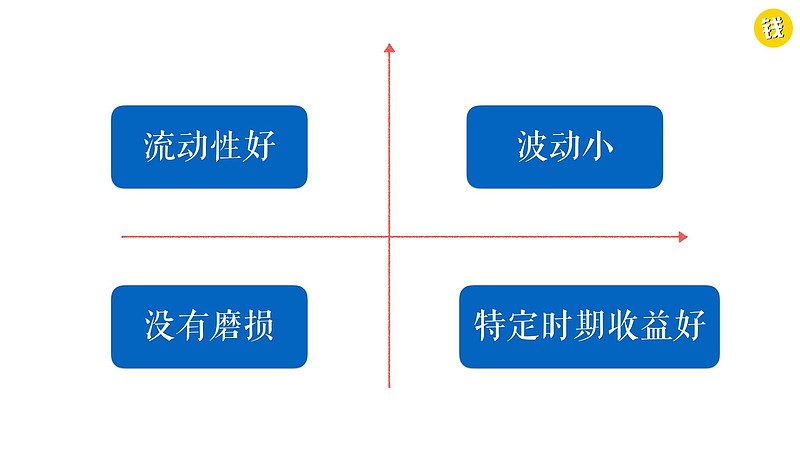

做了张图,盘点了货币基金的4大好处:

首先是流动性好。可以作为应急资金池来用,频繁进出。更赞的是,货币基金申赎都是免费的,没有交易成本的磨损。会有一些时间上的磨损,很多货币基金是申赎确认都是t+1,但节假日是计息的。

货币基金的波动非常小。下跌的幅度几乎可以忽略不计,相当稳定。它很独立,和其它大类资产没有相关性,因此可以作为收益确定的“避险资产”来投。

当市场钱紧的时候,货币基金的收益会很可观,尤其是规模小的货基。又或者,像今年上半年股债双杀这种“不亏即是赚”的投资环境,货币基金的收益反倒显得诱人了。

说说具体的购买。

虽然货币基金应该一直持有,但有几种情况特别值得买:

投资市场不好;

短期内需要调用大量资金;

节前、季末、年末等钱紧时;此时最好放在小规模货基里,收益会更高。

央行加息、提高存款准备金率时;

至于具体标的,推荐两个:

第一个是微众银行的”活期+”,目前7日年化收益4.3%,好处是秒到账,且提现到银行卡是免费的。

第二个是博时合惠货币(004137),可以在支付宝或者蚂蚁聚宝购买,目前年化是4.74%,赎回t+1到账。

其实我一直希望有这样一个策略产品:它很简单,就是保证你的钱在目前市面上收益最高的货币基金之间切换。

我估计一年下来收益会接近甚至超过5%。怎么样?是不是还挺诱人的,可惜据我所知目前还没有这样的产品...

想与作者互动,敬请关注老钱说钱,公众号nonthingbutmone

回复:估值 查看12支主要指数的最新估值;

再挖个大坑,最近想做个实验:我打算拿1万块钱出来,短线追涨每天的港股异动(即突然大涨的港股)。

设置提醒,8%止盈,5%止损,把自己当成一台机器,严格执行。

也不知道这个策略是不是胡扯,反正我先实验一个月,回头再和大伙儿汇报结果吧。