●

今年1月24—30日休市,节前还有明后天两个交易日,估计市场主题就围绕着肺炎疫情这只

黑天鹅转了,一切来的太突然。

新型肺炎感染还处于爬坡期,钟南山院士确认存在人传人现象,又赶上春运节点,悲观情

绪发酵,把外资都吓跑了,北向资金净流出。

只要外资一撤,港股肯定跪,恒生指数和恒生国企指数今天都下跌2%以上。

旅游、影视、航空、消费继续跌。医药成了最好的防御地。

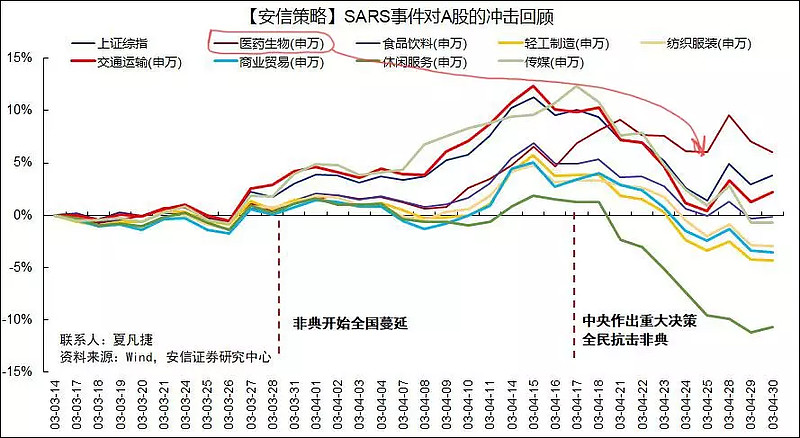

2003年非典也是如此,申万医药行业相对市场整体的超额收益最大,跌得最惨的则是休闲

服务行业。昨天的图再发一次:

你们也不必太悲观,哪怕是非典当年对宏观经济的影响都比较有限。香港跌幅很大,主要

因为当时是主要疫区且经济体量有限,恒指当年跌了10%左右。

这两天我会择机继续定投恒生和恒生国企指数。

医药指数一直都是自动定投的,买了三年多。万元美金时代,这个行业可以长期拿着。

然后我没买指数,选了一支主动型基金「中欧医疗健康混合」,基金经理是医学博士。

像医药这种高投研门槛的,还是交给专业人士,这支基金的超额收益一直做得很棒。

●

这两天来后台问我买保险的读者特别多,我猜不是因为肺炎就是发了年终奖。

像保险这种相对大额的支出,确实适合用年终奖这种大额收入来买。

很多公共事件确实能够激发大家对保险的重视,比如《我不是药神》上映期间,我这也涌

入了大量保单。

不少投保人也关心如果真遇上了「新型冠状病毒肺炎」,保险是否能赔付?

结论是:百万医疗险可以,但重疾险要看具体情况。

新型冠状病毒肺炎不在重疾险的轻、中、重症的保障病种内是赔不了的。但疾病如果发展

到一定程度引起严重的并发症如:深度昏迷等,达到重疾的赔付条件就可以获得理赔,具

体还是要看实际病情。如果买的是带身故责任的重疾险,在治疗无效身故后,重疾险的身

故责任可以赔付。此时寿险也会发挥作用。

很多保险公司针对疫情也启动了应急预案,具体可看这篇文章《8家保险公司启动新型肺炎应急预案》。