扛着铁锹来填坑,这篇文章主要是写给四种人看的:

第一种,对风险极度厌恶。正因「去刚兑」而逃亡,哪里保本去哪里。先保本再跟我扯别的!我买的创新存款还安全的吧?

第二种,对收益极度贪恋。你们买房的算个屁啊!老子今年买的白酒股都翻倍了。5%?垃

圾!

第三种,买房买房买房。现在xx还可以上车么?除了买房我不知道还能投啥,不想钱在

银行里贬值。

第四种,我也说不好,反正就是有点儿着急。小弟今年22岁,如何才能实现财务自由?我

看你的星球收费318块,买了好使不?

... ...

对理财而言,其实以上问题都要顾及,不仅如此,还要放到一张表里通盘考虑:

这张表格包含了家庭财务规划的所有方面,有资产类、负债类、收入和支出、风险和应

对。

它还能回答很多问题,比如:

你到底有多少钱?用表格来统计,答案肯定比你想得要多。

有多少钱才算财务自由?醒醒,如果连这张表格都没填满,就别扯犊子了。

如何稳定实现5%的年化收益?问题来了,你指的是单个账户还是整体回报?

当然是后者。

... ...

有些钱必然无法实现5%,比如「现金类」资产,首要前提是流动性,只能买收益2%+的货

币基金或者4%+的银行创新存款;

之前我说房贷不要还,还有一个很重要的原因就是买完房后一定要储备一定的现金,因为

一旦遇到变故,比如突然失业、自己和家人遇上大病,这种时候现金是救命的。如果把这

笔钱拿去提前换房贷,反倒是在打开风险敞口。

所以表格中对冲大病风险的手段,除了重疾险和医疗险,我还加上了现金类资产。

固收账户,因为我还持有两家上市的P2P平台,统计时会放到这个账户里。收益肯定会大于

5%,不然也没必要买。

基金账户,我会在且慢上跟着长赢计划,自己买基金会去支付宝-蚂蚁财富里买。

买基金向来都推荐大家通过指数基金上手,只要择时不出大错,坚持定投,中长期闭着眼

睛都能实现5%。

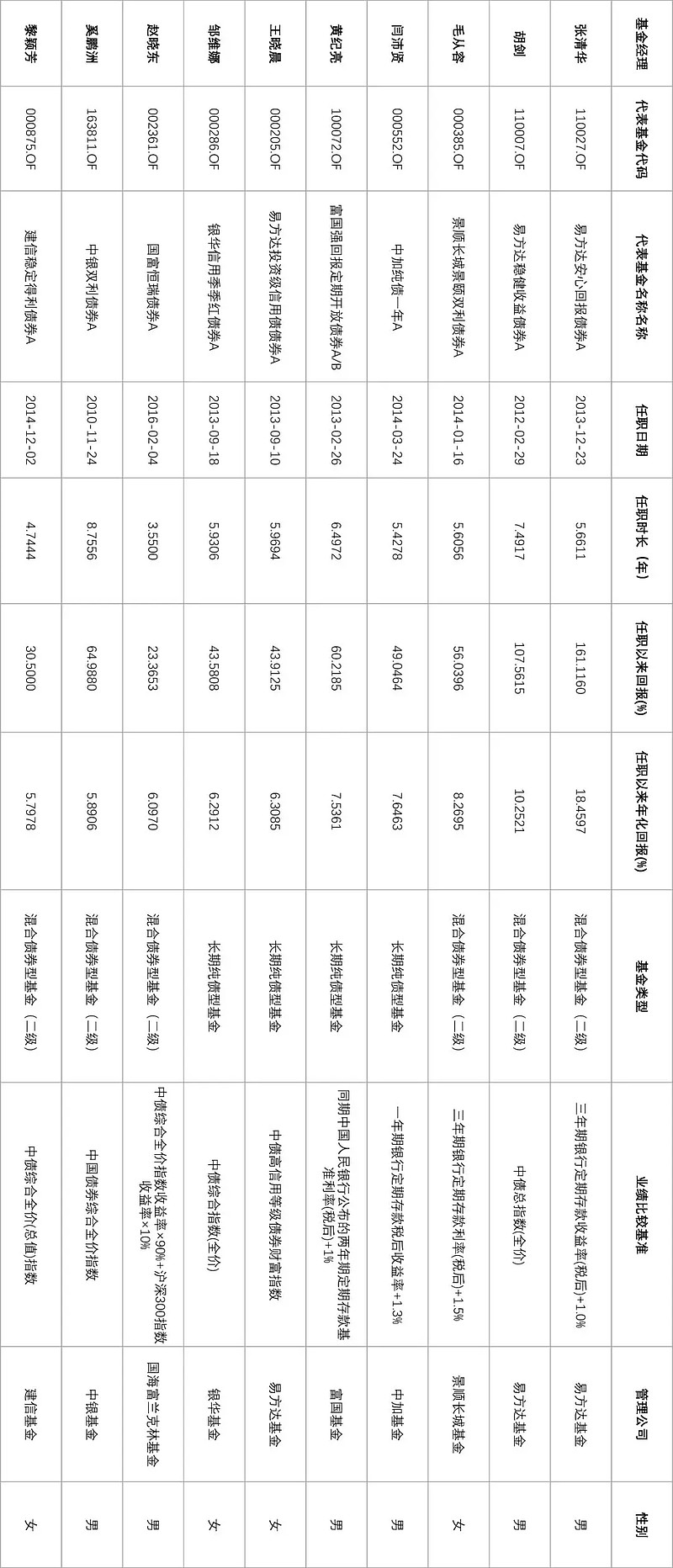

主动型基金倒是不用太择时,但基金经理是否靠谱需要时间来验证。基金经理靠谱还不

够,任职时间还得够久,还不能同时管理太多基金。

找了一些波动低、基金经理有名、管理基金时间足够久的债基。

最差的年化回报也能超过5%。

股票账户,我心中最稳妥的投资方式有两个:

分散或集中配置点儿业绩稳定的股票作为打新门票;买入几支面值附近的可转债,长期持

有等待上涨;

其他不多说了,各有各的玩法,

总结下,现金账户是用来应急的;固收、基金、股票账户是用来赚钱的;