海底捞即将赴港上市。

目前港股餐饮股的头把交椅,是另一家火锅公司呷哺呷哺。相信这个位置就快会让出来了。

查看港股餐饮股走势,中餐大多差强人意。比如小南国、翠华、大家乐等等,都是一路向下。

唯独呷哺呷哺,市值一路走高:

呷哺呷哺市值走势

橙线为市值,蓝线为PE

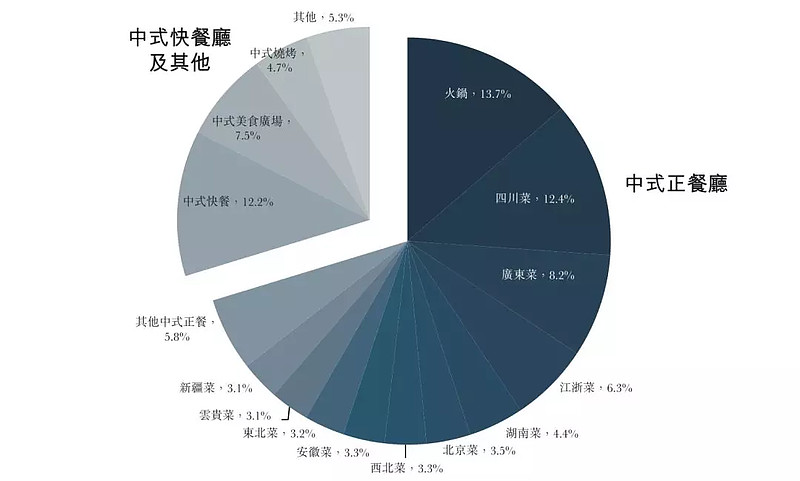

中式餐饮中,火锅的商业价值是最好的。

口味标准化是所有餐饮公司做强的大前提,中餐很难实现。

一家中餐厅,做到好吃很容易,但想大量异地复制,很难。

火锅却在这方面有天然优势,中国餐饮市场中,它的市场份额也是最大的:

我对比了呷哺和海底捞的关键指标:

可以看到,海底捞的营收和净利接近3倍于呷哺。

让我比较意外的是,海底捞的翻台率居然比呷哺还要高。

说说我自己的经历:有次下午四点去排号,结果服务员说,午场还没结束,晚场已经排了几十号了...

之前多次提到过,「量价齐升」是消费大牛股的普遍逻辑。

在价格上,餐饮的人均消费值增速都非常有限,合理定价本身就是餐饮经营的一部分。

财报显示,两家火锅公司的人均消费,每年涨个一两块。

增量都靠异地复制,开分店。比如海底捞,这次上市融到的钱,60%要拿去开店。

火锅不依赖厨师,天然易复制。

从财报的角度看,甚至不用拿它当餐馆,更像是加工厂—把肉和菜拿来加工下,卖给消费者。

凡是涉及到「加工—销售」模式的生意,还有两个维度可以参考:

上游—应付账款

下游—应收账款/存货周转

一般来说,应付帐款的周期越长越好,说明对上游的议价能力很强;

而应收账款或者存货周转天数越短越好,说明下游卖得好;

我们在5分中看懂海澜之家中也分析过这个逻辑。

很多人觉得餐饮的扩张关键是和互联网结合做O2O,但外卖的作用只是增加坪效而已。

呷哺的财报显示:外送贡献2%-3%的同店营收增长。

「异地复制」才是线下业态最主要的扩张方式,而扩张最大的问题就是,如何平衡好规模和效率?

海底捞营收保持30%+高速增长的同时,净利润增速却下降巨大—2016年的净利增速137%,2017年骤降至22%。这和快速扩张开店有巨大的关系。

另一方面,招股书显示,海底捞门店一般在1~3个月内实现首月盈亏平衡。

过去两年,大部分新开门店在6~13个月内实现现金投资回报,高于主要中餐品牌的平均水平。

我们来看下中国最牛的五大餐饮品牌是什么样子的:

可以说,海底捞是中国最牛的餐饮公司,大幅领先第二名。

另一个侧面是,前五大餐饮品牌占总市场份额的0.8%,说明这是一个高度分散的市场,难言天花板。

目前市场给呷哺呷哺的估值为32倍,看看能给海底捞多少吧~