茅台究竟还行不行?

这个问题我也不知道怎么回答,这么多年,这样一个教科书一般的股票,貌似不止一次的面对这样的质问。

我突然想起了多年前,我学习行为经济学的课程,老师在课程结束后的加餐内容中提到了茅台。那时候的内容,今天来看,似乎别有一番风味。

让我把时间拉回到2018年。

老师在课程中提出的问题是:

#投资实战#第一问: 贵州茅台,是中国市场最亮眼的企业之一。近3年茅台的股价从170元翻了近5倍。今年1月,有专家说“茅台不算贵”,同期,茅台股票价格到达790元,为价格峰值。实际上,茅台上市后的业绩是持续增长的,但历史上有过两次约六成的下跌,而每次下跌前都有专家公开说很看好。 那么请你分析:

1.为什么这些专家,没能分析出股票即将下跌,反而公开看好?

2.你是否认为茅台这家好公司的股票就是好股票,你的理由是什么?

3.结合你的投资情况,你会选择持有这支股票么?为什么?

在精选的回答中,有一位叫海哥哥的人做了如下回复:

股票的价值在于成长性,不在于一时的涨跌,让我们看看过去200年来各类资产的收益率,在杰里米·西格尔教授的《投资者的未来》一书里,剔除通货膨胀的影响,1802年投资1美元在黄金、票据、债券、股票上的收益分别是1.39美元、301美元、1072美元、579485美元,我们可以看到同样的投资放在不同的资产上,股票的收益最大。

中国对全球的GDP的贡献在可以看到的20年或30年有可能占到25%;在这样大背景下,茅台作为一个存在了上千年的优质品牌,它只产生于赤水河的很小一片区域,原则上它的产量有天花板,所以一定是稀缺资源,只要解决了密封保存问题,一定是越放越值钱,它只能通过涨价来解决供需矛盾突出的问题;茅台酒从国民革命战争末期0.8元每斤,1967年前是8元一斤、80年代是8元一斤、1987年是128元一斤、1988年是140元一斤、2001年218元一斤、2003年268元一斤、2006年308元一斤、2007年600元一斤、现在是接近1000元。

茅台现有的库存就已经超过了市值,一直以来都是卖方市场。茅台的价值就像当年的沃尔玛一样,可以通过业务规模扩大和企业内生性增长,做大蛋糕,使价格回归价值。对标的市场价值远期看在900元。所以专家们会公开看好。

2、我认为茅台这家好公司的股票就是好股票、我的理由,茅台这家公司主业清晰,毛利率高,对管理团队的依赖度低,不管茅台管理团队怎样变更,茅台依然按自己的发展规律不断地成长,重要的投资原则是不要借钱投资,用自己的资金投资,虽然短时间内可能会下跌,但它一定会通过自身的成长让价格回归价值。投资就是买未来。

3、我已经选择了这只股票,我用准备做银行长期存款的钱(闲钱)来买贵州茅台,我长期看好茅台,它就像苹果公司一样有稳定增长的现金流,现金流充裕,保证了该企业财务的稳定性,和发展的动力,放眼整个A股市场,没有一家公司有此际遇;我同时也看好中国的经济长期稳定增长,好的企业一定是会和国家的发展一起成长的。上对了车,剩下的就是等待收获的喜悦了。

老师在当时给出的点评是:

感谢“海哥哥”的留言,我来点评、解析一下。

你的投资价值评估做得不错。对公司投资价值的评估,一般进行宏观、中观(行业)、公司三个层次的纵向以及国内外、板块间的横向分析。

宏观分析一般做景气分析、政策评估等;中观(行业)分析一般做行业轮动(与经济周期关系)分析、行业生命周期分析等;公司分析一般包括公司财务报表分析、公司治理分析、公司估值分析等。

除以上绝对价值评估外,还需要进行相似公司(国内外、板块间、上市与否)以及价格相对值(市盈率、市净率等)评估。公司价值评估不属于本课程考察的重点,理论上应归属于传统金融学领域。大家可参考各证券公司的分析师报告(分析师报告的偏差则是另外的问题)获取这类信息。

咱们课程的目的在于提示大家,价格与价值可能存在悖离的情况。尤其是好公司,更应该注意这种问题。好公司,是否无论多高的价格都是好股票?显然不是这样的。什么样的信息会驱动股票价格的变动?不是已有信息,而是向前看的未来信息。

我们这样来想,支持你买入的这些信息,例如茅台酒的不可复制资源、历史需求、价格等,这些都是已有信息。是否有人在你之前已经利用这些信息买过茅台的股票?而当你买入的时候,他是否可能在卖出?

所以,你用了他已经用过的信息,而他基于同样信息,已经在卖出了。所以,金融学的一个原理是,我们任何时刻观察到的股票价格实际上已经反映了所有可以得到的信息(有效市场假说,获2013年诺贝尔经济学奖)。所以,我们不能通过已知信息来获利,因为它已经反映到价格中了,而要用尚未在价格中反映的信息(例如调研公司,在公司发布财报前获知的信息)。

如同我在第一次直播以及课程最后一个模块详细介绍的,行为金融策略的原理是反向操作。大多数投资者都会喜欢茅台这种股票(成长股),因为它们的业绩亮眼、有独特的基本面优势。大多数人的这种行为(这是心理学)会造成股价高估(相对于价值)。

所以一个重要的策略是价值股策略,买入价值股,价值股与这类成长型股票相反,它们往往容易被投资者忽略,造成价格低估。记住,买股票,看价格与价值的对应关系。训练反向思维,非常重要。

我再提醒一下,以上内容都是2018年12月6日18:18首发的。

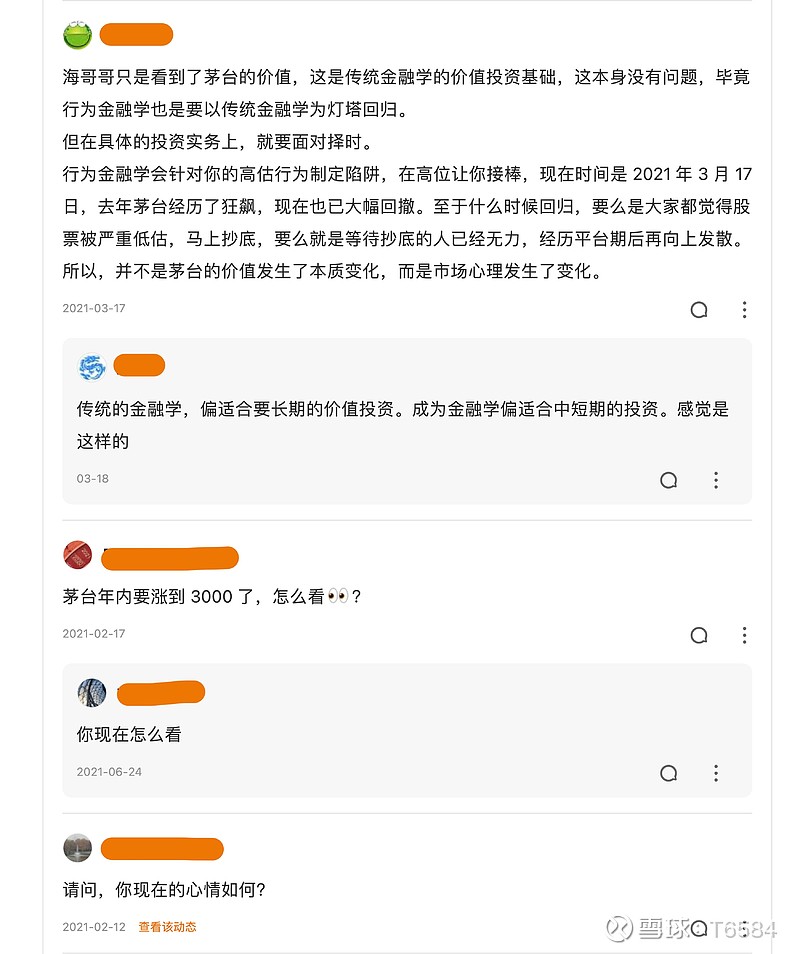

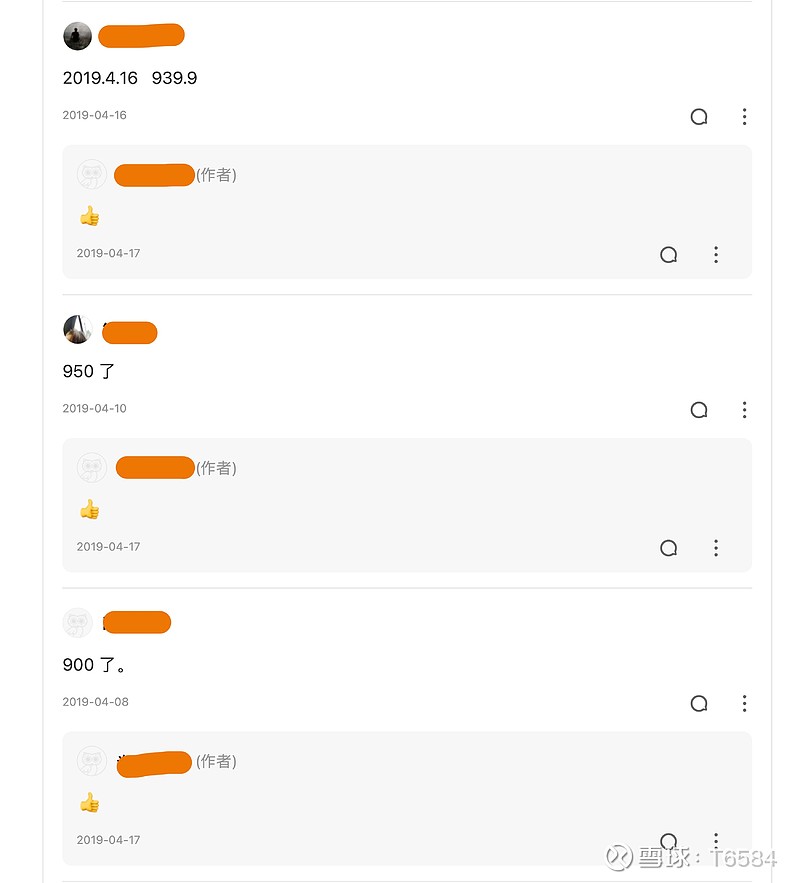

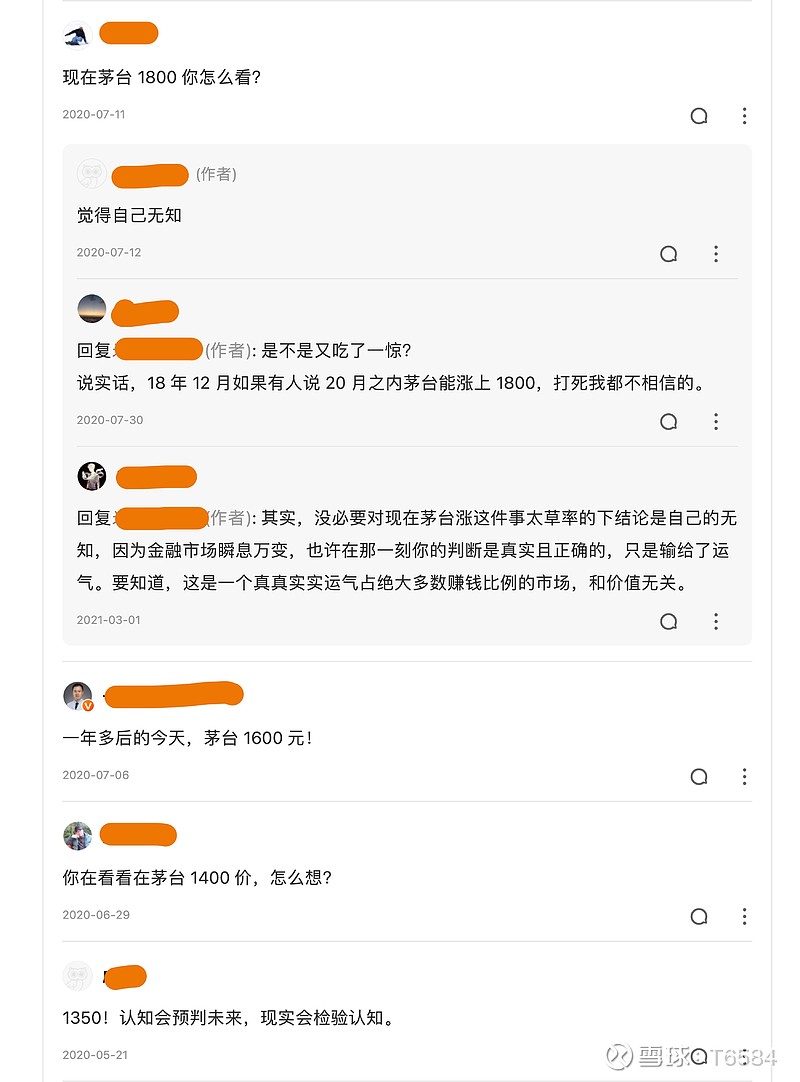

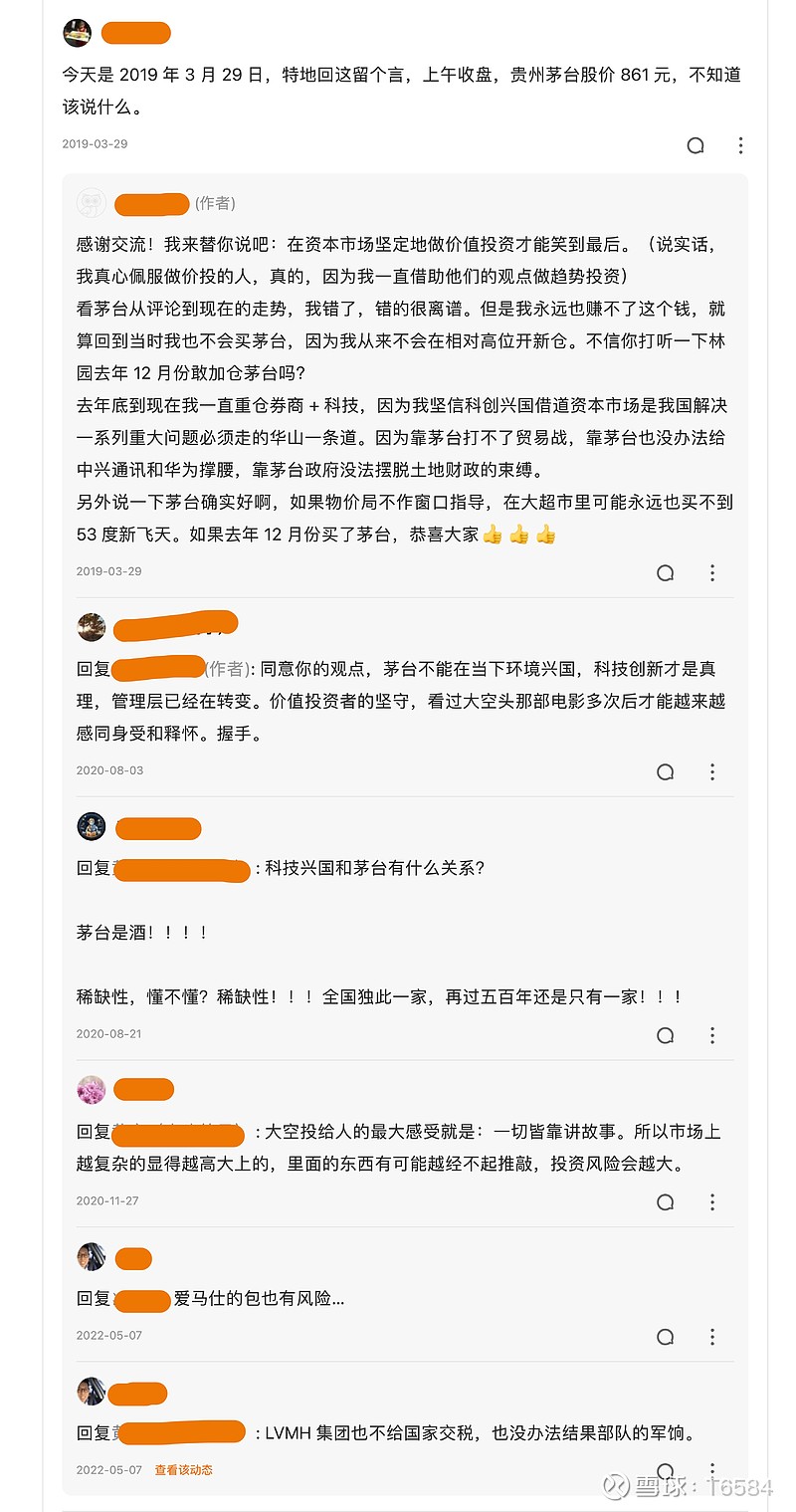

最有意思的,还不是这段回答与点评,而是一个同学在课程下的留言。

每条回复下,都有时间日期,各位可以看看。内容如下图:

如今到了2024年,当我看到目前的茅台时,我又找来这课程的评论区看了一遍。

在这几年中,我还读了一本书,虽然说不上对茅台股价走势有什么启发。但我觉得比较有意思。

书名叫《上帝之饮:六个瓶子里的历史》,作者是:汤姆·斯丹迪奇。书中介绍了人类历史中不可或缺,同时也对人类历史有巨大影响的六种饮品。它们分别是:啤酒、红酒、烈酒、咖啡、茶、可乐。

不过在我看来,这6种饮品可以算作4种,因为前3个都是酒。

早年间有人调侃说:纵观人类历史,所有的发明,不管是机器设备还是软件应用,都可以分为两类:一类是帮助人们节省时间的;一类是帮助人们消磨时间的。而看看本书所写的6种饮品,其实也可以只分两类:一类是酒精;一类是咖啡因。还可以再进一步,一类是让人致幻的;一类是让人提神的。

说起来啤酒是人类最早的酒,原因可能有点让人出乎意料,因为啤酒不是被人类发明了,而是被人类发现了。

这主要是由于野生谷物成为了狩猎采集的早期人类的主食,虽然谷物一开始并不被重视,但它的两个优点很快就被人发现了。

第一个发现就是,谷物吸水后会发芽,变得有甜味。因为很难保证储藏坑完全干燥,所以人类开始储存谷物后,很快就发现了这个特点。我们运用现代知识就能知道原因:谷物受潮后会产生淀粉酶,它将谷物中的淀粉转化成麦芽糖(所有谷物都会发生这种变化,但到目前为止所知大麦产生的淀粉酶最多,产生的麦芽糖也最多)。在那个缺少食糖的时代,这种能“麦芽糖化”的谷物自然会引起高度重视,从而加速了先浸湿再烘干的人工提取麦芽糖技术的发展。

第二个发现意义更为重大。粥被放置若干天之后会发生一些神秘的变化。尤其是由糖化谷物做成的粥,会产生一些细小的气泡,吃起来味道可口,还有些醉人,这是因为空气中的野生酵母使糖发酵生成酒精。简而言之,粥变成了啤酒。

在那时虽然水果也会偶尔产生果酒,但水果是个季节性产物,同时在那时的人类并没有能够长期存储水果的技术。所以谷物酿酒相比水果酿酒更具可行性。

说到这里你也会大致了解,为什么是啤酒、红酒、烈酒这个顺序了。葡萄酒的酿造技术虽然不是十分困难,但是存储却是一大难题。而我们今天常见的烈性酒要等到人们掌握了蒸馏技术才能造出那么高度的酒精。

但烈酒一出现就成为了大众青睐的主流,这主要是因为同样重量的酒里它的有效成分(酒精)更多了。同时,烈酒因为酒精度高,是可以不需特殊方法就能长期保存的。所以谷物如果多了吃不掉,保存的最好方法是酿成烈酒。

咖啡原产于埃塞俄比亚,当时的本地人看到羊吃了这种植物活蹦乱跳的,于是自己就也吃了试试,结果发现效果不错。

真正使用像今天人们的方式进行喝咖啡的是阿拉伯人。公元6世纪,埃塞俄比亚人入侵也门,把咖啡树带到了那里。后来,穆斯林里的苏菲派信徒喜欢晚上祈祷。他们发现,把咖啡豆研碎、煮泡,当饮料喝,晚上不容易犯困。

因为闻起来很香,咖啡在阿拉伯世界很快就普及开来。

当时欧洲人是喝酒的,越喝越迷糊。阿拉伯人却很奇怪,他们不喝酒,天天坐在毯子上,喝一种黑乎乎的玩意儿,越喝越精神。这就难免会让人产生不好的联想,里面是不是有什么邪门的成分啊?所以拜占庭就禁止喝咖啡。

帝国规定,第一次喝咖啡被逮到,重罚,第二次被逮到,就要被缝在一个皮袋子里,扔进博斯普鲁斯海峡。

没想到咖啡一被禁,传播力度就上来了,价格也上来了。威尼斯、热那亚,这些与拜占庭做生意的商人,对咖啡就很来劲,拜占庭国内偷偷喝的也不少。

你想传播普及什么,最好的方式就是把它禁了。这一点在人类历史中并不少见,比如土豆的普及,酒的普及虽然并不是因为禁酒令,但你很难想象到禁酒令居然催生出了可口可乐。

这些饮品中,可口可乐出现最晚,其实也因为它所需要的技术最晚才被人们掌握,那就是制备二氧化碳的技术。有了这个技术,才能做出碳酸水。

1886年5月,佐治亚州亚特兰大的药剂师约翰·彭伯顿发明了一种新的饮料。根据可口可乐公司的官方记载,他是在配制一种医治头疼的药物时无意中发现可口可乐配方的。一天下午,他在一个三角锅中加入不同的原料后,得到了一种焦糖色的液体,他把这种东西送到邻近的一家药剂房,加上苏打水后,就制出了后来闻名世界的可口可乐——一种爽口的碳酸甜饮料。

但真相并非如此,彭伯顿是一个配制成药(秘方药)的高手。所谓的成药也就是当时流行的假药,这些药会被宣传出具有某些神秘功效,从而诱骗人们购买。

酒在早期也被当作一种有药效的东西来看,因为喝酒使人麻痹,而这刚好可以缓解病痛给人带来的疼痛不适。

彭伯顿制作成药的计划开展得并不顺利,虽然曾有一段时间他能赚些钱,但到19世纪70年代,他走了背运,于1872年宣布破产。此后,他也曾试图东山再起,但两场大火烧毁了他的仓库,也烧掉了他从头再来的希望。不过,他继续配制新的成药,希望能有一种会让他致富。终于在1884年,他取得了一些成果,这次的成功多亏了他加入一种广受欢迎的名叫古柯(南美及西印度群岛所产的一种药用植物)的成分。

古柯中含有少量的可卡因,和咖啡因一样,少量的可卡因具有提神醒脑、抑制食欲的功效。彭伯顿利用古柯提取物与葡萄酒混合,他将得到的葡萄酒叫做法国古柯葡萄酒。后期,他不断对自己这款酒进行改进,在古柯的基础上还加入了可乐果的提取物。

简单说,他的饮品中既有可卡因,又有咖啡因。这种饮品在当时大受欢迎,但好景不长,正当彭伯顿的事业即将步入正轨时,亚特兰大及其所属的富尔顿县投票决定:从1886年7月1日起开始禁止酒精饮品的买卖,试行期为两年。

当禁酒运动在全国范围内展开时,彭伯顿迫切需要尽快生产出一种为大众所能接受的无酒精替代品。他又回到自己配备有精密设备的实验室家里,开始埋头调制一种内含古柯和可乐果的无酒精饮品,由于两种成分都具有苦味,他又加入了蔗糖。

这样调制出来的饮品就不再是通常卖的成药了,彭伯顿想把这种饮品当作药用苏打水的调味品出售。在改进了调制方法之后,他给邻近的一家药剂店送去了一批他的新饮品,这家药剂店把这种新饮品和其他的一些调味品放在一起出售。彭伯顿让他的侄子时常去这家药剂店走走,打听顾客对这种新饮品的口味有何意见。

到1886年5月,彭伯顿对于自己的配方已经相当满意,现在他要做的就是给他的新产品取名字。他的一位商业伙伴弗兰克·罗宾逊建议给这种新饮品取名为“可口可乐”,这个名字是直接取自这种饮料两种成分的名称。罗宾逊后来在回忆中说,他认为“这个名称中的两个C很适合用来做广告”。

这种最初的可口可乐含有少量的古柯和少许的可卡因(尽管20世纪早期可口可乐就已经不再用可卡因了,但即使是今天的可口可乐仍加入了从古柯叶中提取的汁液)。可口可乐的发明不是彭伯顿在自家花园中胡乱调制出来的,而是他作为一个有经验的配制者精心研制数月的结晶。

显然,由于其独特的口感,以及可卡因和咖啡因的加持,在禁酒令下获得了巨大的成功。

但真正让可口可乐获得巨大传播成功的转折点,还是因为它也一度面临被禁售的风险。

虽然后来的可口可乐早就不含可卡因了,但毫无疑问的是它仍含有咖啡因。1906年,美国通过了《1906年纯食品和药品法》(又被广泛称为《威利博士法》)。一开始,这些条例似乎对可口可乐极为有利,它曾颇为自豪地宣称新“法案”保证了其饮料的销售,因为它的很多竞争对手都因为不符合要求而退出市场。

然而好景不长,就在第二年,威利表示他要调查可口可乐,理由是可口可乐含有咖啡因。他的担忧是,风靡全国的可口可乐与咖啡和茶不一样,它的饮用人群不仅有大人,并且还有孩子。家长们大多都不知道可口可乐内含有咖啡因,而他们的孩子们正在以这种方式吸毒。

1511年,卡伊尔·拜格把咖啡推上了麦加法院的被告席。1911年,威利把可口可乐推上了美国联邦法院的被告席,案名为“美利坚合众国对40大桶和20小桶可口可乐的案件”。庭上,正统派基督教徒对可口可乐大加批判,指责它所含有的咖啡因会提高性犯罪率。政府部门的科学家们详细说明了可口可乐对兔子和青蛙所产生的影响。而可口可乐公司提供的专家证人则百般强调可口可乐的好处。

大剧院以这场历时1个月的官司为素材,编写了控诉陪审团徇私舞弊的故事,并冠以“8杯可口可乐所含有的咖啡因足以让人致命”的敏感题目,其实这并不属实。

威利控告可口可乐是基于道德上的考虑,他并没有确凿的科学根据。可口可乐含有咖啡因这是众所周知的事情,问题是这些咖啡因对人体,尤其是对孩子们,到底有没有危害?科学证明它是无害的。另外,咖啡和茶不是也含有咖啡因吗?而威利却没有禁止它们的意思。

鉴于以上的考虑,这起案件的争论最终聚焦到两个问题上:第一,可口可乐公司在其广告中有没有对产品做不实报道;第二,可口可乐公司是否可以称其产品是“纯净饮料”。可口可乐公司最终打赢了这场官司。

法院最终认为,可口可乐这个名字如实反映了该饮料内有含古柯成分的咖啡因,由于咖啡因一直都是可口可乐的配方之一,所以它不能算是添加剂,因此可以称该饮料为纯净饮料。

最后,原被告双方同意庭外调解。结果是将可口可乐的咖啡因含量减半。可口可乐公司还承诺在今后的广告中不会有孩子参与的画面(这条政策一直持续到1986年),但重要的是它把可口可乐这种含咖啡因的饮料卖给孩子已经得到了法律的准许。

于是,随着瓶装饮料的流行,可口可乐已经成功地把这种世界上最流行的“毒品”——咖啡因的使用扩大到茶和咖啡无法触及的领域。

合法的成瘾物质售卖永远是门好生意,同时,可口可乐和茅台,它们最核心的价值都是品牌。所以,未来茅台能不能卖出去,其实不在于年轻人喝不喝白酒,喜不喜欢酱香,因为对于酒精这种成瘾物质来说,根本不缺受众。但关键在于,茅台这个品牌是否还具有如今的影响力。

从基本面看,我认为茅台无可挑剔,近两年的酱香咖啡和酒精巧克力都很成功。

所以,我今天再来回答一下当年老师的那三个问题吧。

1、专家虽然是专家,但并非都能正确的预测每一次发生的事情,多数专家也只能基于基本面和公司的成长来给出结论,但对于股价的短期波动,或者说具体什么时候回调,是不可能预知的。回到今天来看,2018年看好的专家,就真的错了吗?其实没有人可以准确预测短期股价,反正聪明人是不行,可能大聪明可以。

2、茅台一定是一家好公司,最主要的原因我刚才讲了,合法的成瘾物质售卖永远是门好生意。这是我个人观点,同时,还有品牌价值的加持。但茅台是不是好股票呢?我觉得,要看你准备投资多久。

3、虽然分析了这么多,但我不会投资茅台。因为我当年都买了中远海控。课程是2018年出的,但我是疫情期间才买课,当时正在收集海狗的七龙珠。