段永平:最有价值的是有多少Apple ID。目前Apple ID至少有10个亿以上吧?有人看到这个数据吗?

网友:跟随您学习到了一个不被人关注的指标,看问题的角度更加深刻,真心感谢!

段永平:保有量这个指标必须关注啊!我估计很多人是不知道目前苹果因为保有量带来的收入每年有多少的。iPhone的使用年限长,换机周期也就长,眼前的销量和实际的保有量并不是线性相关的。不过,也许因为Ai iPhone的出现,iPhone真的会有一波不小的持续好几年的换机潮,也许就在今年或者明年了。

网友:销量下滑和市场占有率下滑是有很大的区别的.销量下滑没什么问题吧,整个手机的创新速度放慢,人们更新手机的时间越来越长;但市场占有率下滑,说明正在被竞争对手超越!当然还有一个最关键的数据就是设备保有量,新机销售市场占有率下降,也有可能是因为iPhone用户比安卓用户的更新手机的时间更长!但只要iPhone设备保有量越来越多,服务性收入增长才有保证吧,最近几年最大的增长就是服务性收入了

段永平:苹果的保有量比例一直是在缓慢增长的。这里包括所有产品,不光是iPhone。VisionPro要成为iPhone这种必需品可能还要走很长的路,也许10年吧。

网友:怎么看英伟达?

段永平:看懂一家公司确实很难。以前没看懂,现在再看也还是没懂。搞不清楚这家公司10年后会是更好还是不如现在。

苹果我可以肯定10年后大概率还是这么厉害。其实在这里我想表达的是:我对nvda感兴趣。nvda确实厉害的,而且目前似乎看不到谁能对nvda有威胁。目前我没能明白的东西是:他们的这种垄断到底能持续多久?对nvda芯片的需求到底能持续多久?如果整不明白就很难下重手。下不了重手说啥都没啥意义。那些买了一点点的不算看懂了,如果真的看懂了却只买了一点点是说不过去的。

网友:这个跌幅,好像跟大A一样,刚好来了个跌停板,guess 您不理解可以在三个方面之一:

1、没法完全理解这家公司的运营模式、战略方向或市场地位;

2、不确定这家公司10年后的前景是更好还是不如现在;

3、担心公司可能面临的风险、挑战;

段永平:第一点我其实很明白的。

网友:ASML也类似,看不懂护城河也下不去手。

段永平:ASML这家公司确实很牛的,我们早年的bonding就是买的这家公司的。bonding机是用来软封装芯片的。硬封装的芯片比较贵,体积还大。我们用量大,后来就采用了bonding机来软封装。那是30年前的事情了,那个时候的ASML就牛得厉害!一个公司里搞个几十台ASML的机器,可以显得非常高科技,当然那确实是蛮高科技的,30年前我确实是那么看的。

网友:已经分拆啦,您那会用的bonding机是后道封装设备,现在是ASM pacific的业务,在港股上市。ASML 现在主要是光刻机相关业务。

段永平:哈,已经分拆很久了?看来我确实退休很久了。

网友:听说您曾经对特斯拉感兴趣过,现在可以看看不?应该比英伟达容易看懂。

段永平:电动车的同质化太严重,激烈的价格战是无法避免的。如果说他是做ai的,那还真不如就投资nvda呢,反正都是赌他们的未来。关键是,我不想赌才有的今天。

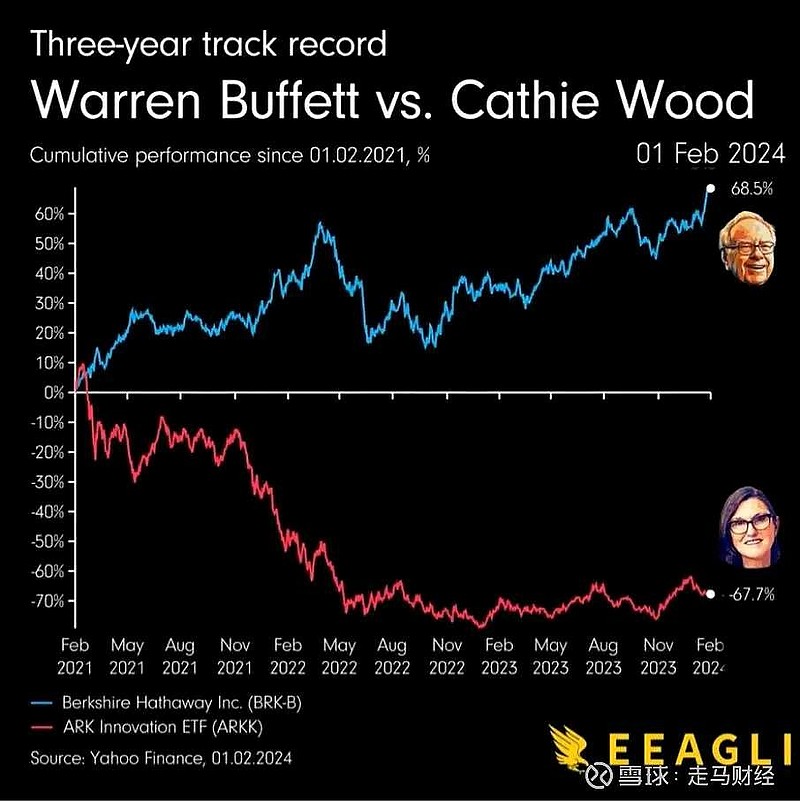

网友:股神VS女股神。

图1是过去3年双方的表现,老实说这个制图对女股神伍德很不公道,不过话说回来,作为规模如此巨大的基金经理,长达三年维持近70%的亏损,本身已经够可怕了,哪怕过去再成功也不行啊。

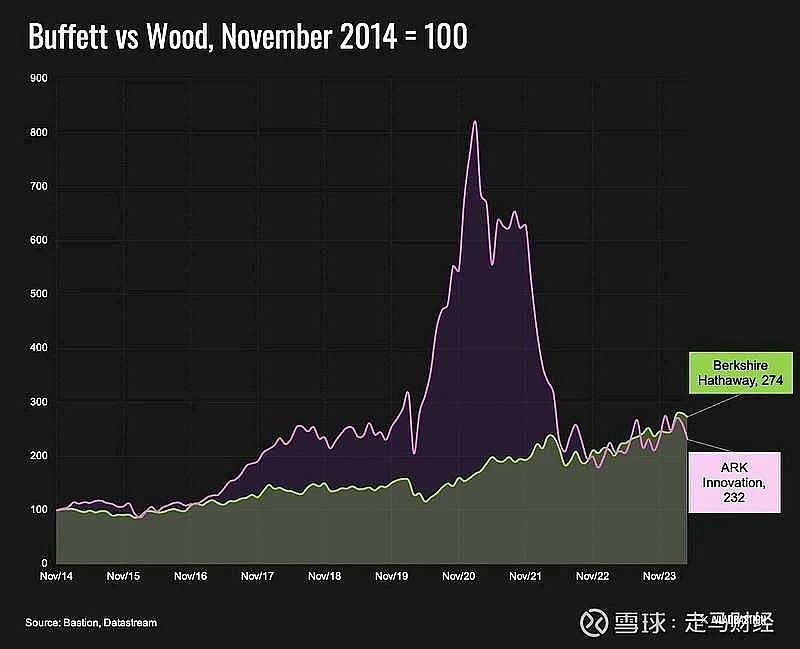

图2就公平多了,从2014年开始算的话,伍德在绝大多数时候都是大幅跑赢巴菲特的,只是老巴的稳定性和长跑能力无人能及,这一点也更符合投资基金的秉性。

如果要买基金,老巴的当然远胜于伍德。

方丈:说实话,我不认为木头姐是有意识地在赌,从她的公开发言来看,她其实是一个科幻作家,一个概念,一个创意就能让她浮想连翩,背后的商业落地、竞争、现金流、估值,这些她都不考虑,甚至我认为她根本就没有这方面的能力。

但是呢,谁说科幻作家不能赚钱,在某些阶段,科幻作家比谁都赚得多。其实直到现在,科幻投资,也依然是赌场的主流。你绝不能说,科幻投资不能赚钱,只是,你很难确定它在什么时候会赚钱,又在什么时候会变成不赚钱,我甚至认为木头姐自己也不知道。

段永平:哈哈。很好奇人们为什么把钱给她赌而不是自己下赌场。我就认识一个人,大概两三年前告诉我他投了电商,zoom和木头姐,估计现在应该蛮难受的。可能自己赌也很难比木头姐帮着下注更好,但木头姐是要收手续费的吧?

方丈:估计觉得她赌技高超吧。惊人的净值曲线+不明觉厉的说辞。

网友:如此说来,您这里说的“看懂”,与我们眼中的“看懂”是不一样的。

您的“看懂”,大概是投资者看到未来几十年来:

A.公司的商业模式,一如既往地好,或者越来越好。

B.公司的企业文化,一如既往地好,或者越来越好。

C.公司的发展经营,不会被非市场因素所制约。(也就是雪坡要足够地长)

D.公司在产业链上的优势一如既往地稳若磐石,不会轻易被竞争对手颠覆。(当然它可以自己颠覆自己)

段永平:我对“看懂”的定义非常简单,就是敢下重注。按老巴最多分散到6个公司的说法(我很同意哈),“看懂”并敢下注的比例至少要占1/6吧?不然都应该叫“观察仓”?

这里不是说一定要达到1/6的意思,因为有时候价格(机会)并不是那么合适。

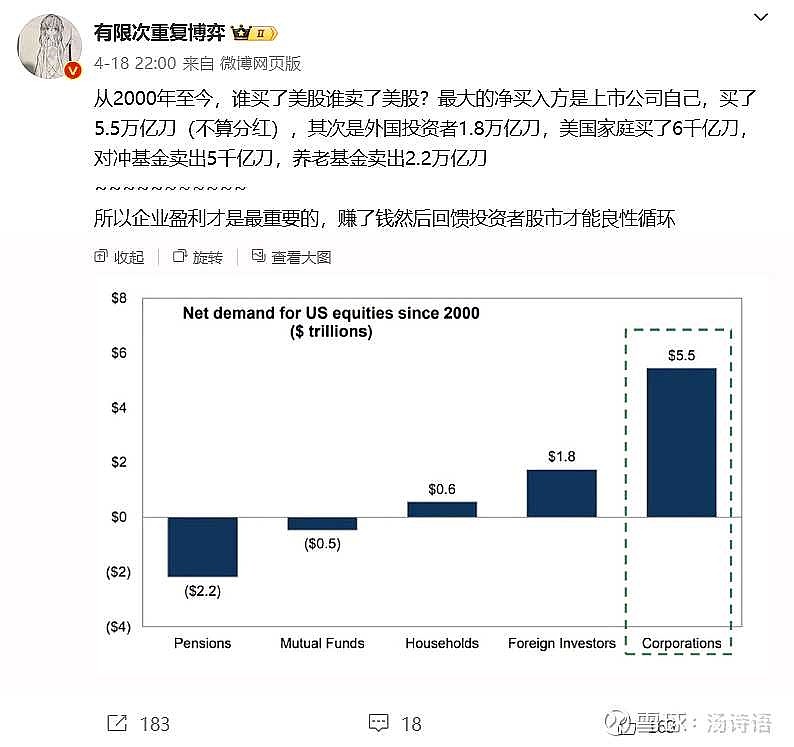

网友:这也证明了之前的观点:每个公司的最终买家都是公司自己;美股也如此。无论A股还是港股,在市场很差时,如果公司没有回购注销股票(且也没有大规模派发股息),那么投资者就要对它们打个巨大的问号。有人老是争辩说科技股需要钱、不能回购或派息,但美股那边的科技股可是回购的大户,苹果、微软、谷歌等等都是如此,你们总不至于说它们没科技含量吧?

段永平:每个公司只有一个真正的买家的意思其实是说这个公司有能力买因为他能赚很多钱,和这个公司此时此刻是不是在回购(注销)或者分红其实并没有直接关系。BRK很多年都没有回购过,真正的投资者也没打过问号哈。很多公司不回购大多是因为真的没有足够的钱,当然也有一些是因为早期没想明白的老板,比如乔布斯或者丁磊,但他们或者公司最后都被迫或主动明白了,因为现金实在是太多了哈。BRK近几年开始回购其实也是因为现金淹到脖子了,其他一直在回购和分红的公司大多也是因为利润和现金流都非常厉害。

网友:总觉得很牛但是不知道可以牛多少年。我是学半导体物理的,本身就在半导体行业打工,还有很多朋友就在asml工作。就是不管怎么调研,都很难得到垄断优势可以维持多少年这个结论,感觉核心的问题是太复杂了。靠复杂度堆起来的优势很难判断会不会被超越,还是简单的东西好判断。

段永平:其实我也算是学半导体的,大学前三年的课程和半导体专业完全一样,第四年的专业课才开始有区别。不过我们只是学了一点点基本概念,自己也没从事过哪怕一天的技术工作,对新技术的了解很少,但大概念还是有点的。