丨转自药融圈

“康方生物选择的商业化模式,可概括为:借鉴外企的销售模式加上内资企业的销售精神来打造商业化团队。”

时代的巨轮在转向之际,总会破除旧有格局,创建新的势力。与人民生命健康息息相关的医药行业,从2015年开始就处于剧烈的变革期,各项医改政策的颁布,核心的主线就是鼓励创新。顺潮而生的一众国内Biotech企业,在由仿制药到创新药的转变期,抓住生物医药领域的发展红利,在肿瘤免疫治疗领域取得举世瞩目的成就。但靶点扎推、赛道拥挤、恶性竞争的现象也随之而来。诸多Biotech企业都陷入研发后继乏力、商业化动荡、资金捉襟见肘的窘境,又处于2022年医保谈判的关口,不同Biotech企业对于旗下核心产品的商业化布局,做出不同的抉择,无疑也是当下创新时代背景下的缩影。

2022医保目录谈判

2022年9月6日晚,国家医保局发布印发通知,公布已通过初步形式审查的2022年国家医保目录,共涉及344个品种。其中目录外的计划新进品种199个。最被外界关注的肯定是目前肿瘤免疫治疗赛道的明星产品,药明巨诺的CAR-T产品-瑞基奥仑赛,康方生物的PD-1/CTLA-4双抗产品-卡度尼利单抗、罗氏的HER2靶点ADC药物-恩美曲妥珠单抗,都进入初步的名单列表。而同样备受关注的默沙东的帕博利珠单抗、百时美·施贵宝的纳武利尤单抗,并没有出现在初审名单内。在免疫检查点抑制剂领域获得全球市场青睐的帕博利珠单抗和纳武利尤单抗,为了维护全球的市场,放弃今年国内的医保谈判,也是其全球商业化布局的重要考量。而对于出海接连失利的国内PD-1厂家来说,获得医保适应症的批准无疑是利好的。恒瑞的卡瑞利珠单抗、君实的特瑞普利单抗、百济神州的替雷利珠单抗、信达的信迪利单抗均进入本次医保谈判的审核名单,参加目录内品种增加适应症的谈判。与往年竞争更加激烈的是,复宏汉霖的斯鲁利单抗、康宁杰瑞的恩沃利单抗也都进入了初审名单。PD-1赛道内卷进一步加剧,这种竞争的寒意也传导至了与Biotech企业生死攸关的商业团队的人员变动上。

Biotech企业的商业化人事变动

随着行业竞争的加剧,上市企业的估值模式也发生了巨变。由产品管线的丰度和创新性,到III期临床试验的研究进度及商业化布局深度,行业资本逐步由疯狂到理性进行转变。随之而来的是行业内,不同企业高管的流动性加剧。

目前看,国内的几家典型Biotech企业在向Biopharma转型期,也品尝到了商业化遭遇坎坷的苦涩。

9月2日,腾盛博药发布公告,罗永庆将辞去腾盛博药执行董事、总裁兼大中华区总经理职务及腾盛博药子公司腾盛华创的CEO职务。

8月5日,信达生物宣布,首席商务官(CCO)刘敏因个人原因辞职,作为信达商业化团队的首批员工,刘敏负责公司业务运营,包括市场销售、市场准入等,曾推动信迪利单抗(达伯舒)顺利成为首个医保报销的PD-1。

7月1日,百济神州副总裁、大中华区市场营销负责人刘焰已从百济神州离职。加入泛生子出任首席商务官(CCO),全面负责肿瘤诊断业务,领导肿瘤、神外、IVD及药企合作团队。

除上述提到的人员变动以外,近两年,Biotech企业的核心岗位人员变动无疑是在加速的。这是Biotech/Biopharma商业化征途遭遇市场考验的一个缩影,从近期各家企业公布的中期业绩报告可窥一二。

8月30日晚,君实生物披露了2022年度中期业绩报告。上半年,公司实现收入总额约9.46亿元。其中,核心产品PD-1特瑞普利单抗销售收入约为2.98亿元。

8月30日晚,百济神州披露了2022年度中期业绩报告, 2022年上半年度实现产品收入36.76亿元,核心产品PD-1替雷利珠单抗销售收入总计12.51亿元。

8月25日,信达生物公布2022年中期业绩及公司进展,2022年上半年,公司实现产品销售收入人民币20.41亿元。信达生物虽然未直接披露信迪利单抗上半年销售情况,但根据礼来财报,2022年第1季度,信迪利单抗一季度销售额为8500万美元,同比下滑22%,2022年第2季度,信迪利单抗销售额为7360万美元,较去年同期下滑了30%。据此计算,2022年上半年信迪利单抗销售额为1.586亿美元,约合人民币10.71亿元。

笔者也查阅了下恒瑞的中期业绩报告,感受到时代转变之际对于老牌药企,同样残酷。

恒瑞在过往时代中已经锤炼出一支销售铁军,在集采及创新药医保谈判的双重影响下,尚处于裁员降薪的负面消息包围中,那对于过往没有销售经验,又需要在创新药赛道迅速价值变现的Biotech企业,商业化的进程更是坎坷。单从PD-1的销售格局来看,百济神州的销售势头较猛,信达生物未披露具体数据,但应该是被百济神州反超了。作为第一款上市的PD-1厂家,君实生物一直处于商业化高层变动中,也直接影响了其销售业绩。

不同的Biotech企业,有着不同的商业化风格。百济神州自诞生之日起,就积极布局国际化,目前创新药已在50多个国家上市,且从中期报告上来看,海外市场销售情况良好,国内的PD-1市场竞争中,也处于上升期。君实经历了自建队伍,到与阿斯利康合作划分市场,期冀借助渠道和销售优势,扭转商业部布局进展不顺的颓势。信达则是坚持自我销售团队组建和运作。从最终的效果来看,创新药的销售模式与政策息息相关,医保降价的影响,是大杀器。信达和君实的两种模式,都算是投石问路的先行者,而随着行业竞争的加剧和产品获批上市的临近,一众Biotech企业究竟何去何从,怎样选择,也是值得思考的地方。

双抗能够完成技术和商业化的2.0时代嬗变

如果说一线的Biotech企业商业化竞逐的首要战场是抗PD-1单抗时代,那接下来竞逐的赛场将是单抗联用方案及双抗、ADC及CART等新型药物的角逐。2022年医保初审目录中,我们也看到这些新型产品的身影。药明巨诺的CAR-T产品-瑞基奥仑赛,康方生物的PD-1/CTLA-4双抗产品-卡度尼利单抗、罗氏的HER2靶点ADC药物-恩美曲妥珠单抗。而对于身处这些前沿药物的Biotech企业,如何进行差异化的商业布局,则各有特长。

以康方生物为例:

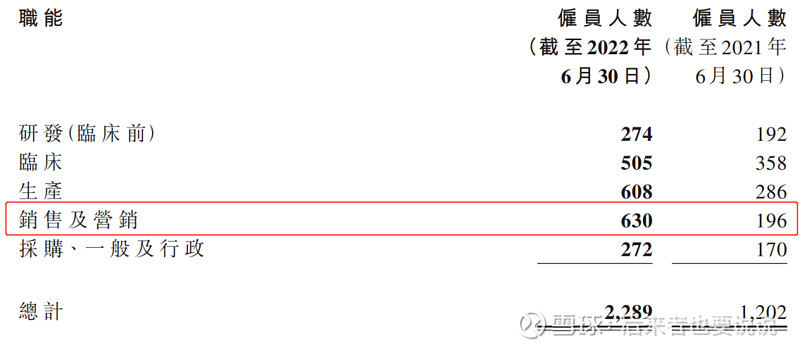

康方生物中期财报显示,销售收入2.97亿元,扣除分销成本后收入1.63亿元,同比增长26.8%;归母净亏损6.92亿元,其中总研发投入5.95亿元。康方生物目前有3款商业化产品,分别是去年8月获批的PD-1单抗派安普利单抗,今年6月和7月获批的PD-1/CTLA-4双抗卡度尼利、乐普生物PD-1单抗普特利单抗。其中派安普利单抗在大环境不佳的情况下,今年上半年仍然实现了约3亿元销售收入。而对于外界极为关心的卡度尼利单抗的销售情况,从康方生物业绩交流会上得到的消息,目前的销售情况是超出业绩的,在上市前的第一个礼拜,就收到了商业公司预付款超过一个亿,可见卡度尼利在市场上大家的认可和康方商业化队伍在市场的良好口碑!

2021年是康方商业化的元年,当年公司销售费用达1.79亿元,占主营业务收入的79.5%;商业化团队共612人,占员工总数的27.5%。

▲来源:康方生物2022年上半年中期报告

这些良好业绩的呈现,让外界更加关注其商业化团队的打磨过程。康方生物似乎一直都在寻找适合自己的商业化模式,且多有创新性。康方生物的商业化团队组建的相关新闻,与其他Biotech公司相比,要低调很多,这可能也与康方生物低调务实的风格有关。相较于BigPharma拥有成熟的销售团队,并经过多年的打磨和各种政策的洗礼,已经适应了波诡云谲的国内医药市场环境。医药创新企业的商业化进程则要困难很多,且Biotech企业在转变为Biopharma的过程,商业模式的选择和进程,将决定公司有无向BigPharma转型的成功的可能,很多公司研发出了很独特的差异化的产品,但在商业化最后一个环节,折戟成沙!很是可惜!

君实和信达的估值分化,也足见市场对于各家企业商业化布局的看重。作为一向具有战略前瞻眼光的康方生物,采取的模式是合作和自建团队两条腿走路的方式。早在还未产品获批之前,康方生物就将派安普利单的国内商业化运作权力交给了有销售铁军之称的正大天晴,而首款双抗产品,卡度尼利单抗(PD-1/CTLA-4双抗),则是自我组建团队进行商业化运作。这种合作加自建团队的两步走战略,体现了康方生物一以贯之的务实风格。

综上所述,康方生物选择的商业化模式,可概括为:借鉴外企的销售模式加上内资企业的销售精神来打造商业化团队。从这支商业团队的领军者石文俊先生的履历来看,似乎也验证了这一点。在加入康方生物之前,石文俊先生一直供职于正大天晴,并担任正大天晴药业集团副总裁一职,拥有20余年的的医药商业运营从业经历。在营销、医学、市场、政府事务、商务拓展等方面有着丰富的经验,也是业内知名的正大天晴销售铁军的主要缔造者之一,人品和业绩深获行业内人士认可,多年来,同行对正大天晴销售团队,是这样评价的:“国企里学术做的不输于外企,执行力和敬业精神又是国内企业里最强的”。也许是借鉴了很多Biotech企业在产品获批前夕才开始组建商业化团队失败的教训,为防止来自不同公司背景的理念不同,不经较长时间的磨合,很难形成统一的价值观和使命感,实际战斗力和执行力有待商榷。富有行业深远洞察力的康方生物董事长夏瑜博士在产品未获批的2020年进行商业化队伍组建,他们提出了一个大营销的概念,就是一个产品在前期临床阶段,商业化团队(包括医学、市场、SFE)就开始介入,经过临床研究阶段的熟悉,对未来的产品定位、市场区隔,都有了大概的清晰战略思路,队伍经过两年时间打磨,正处于饱满的战斗状态。这才实现了今天,双抗产品上市以后的快速放量。他们业绩报告会上,信心满满的说第一个完整年要实现十个亿的目标,我想这个信心,主要来源于前期的未雨绸缪!

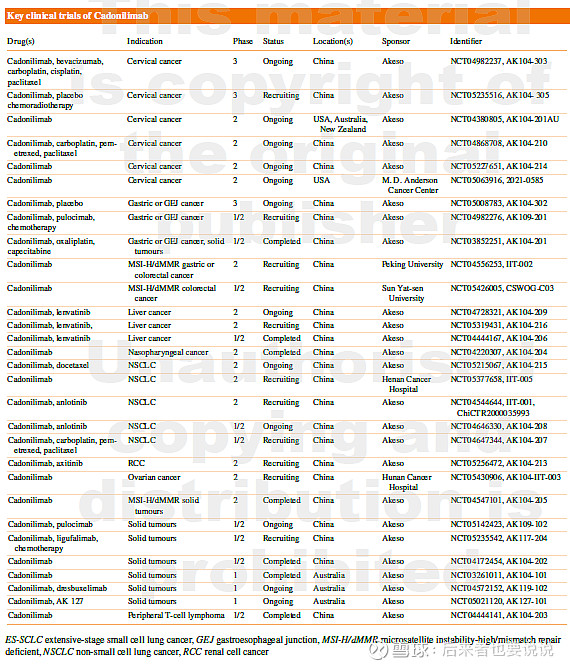

▲卡度尼利单抗的关键性研究

而在以创新为底色的时代下,有无持续的创新产品,也是吸引商业化人才的重要砝码。康方生物的双特异性抗体赛道,正处于快速放量期。2022年,已经有5款双特异性抗体/双功能融合蛋白上市。期望在前沿生物制药领域,能够涌现更多中国创新药企的身影。

未来的肿瘤治疗,必然是多靶点、多途径、多学科的综合治疗模式,双抗无疑是其中研发的热点领域。而以康方生物为代表的Biotech企业,在生物制药领域,已经展示出的良好的业绩、独具特色的商业化模式、丰富的研发管线布局,让我们期待在与国际大药企的竞争中,中国的Biotech企业能够:桐花万里丹山路,雏凤清于老凤声。