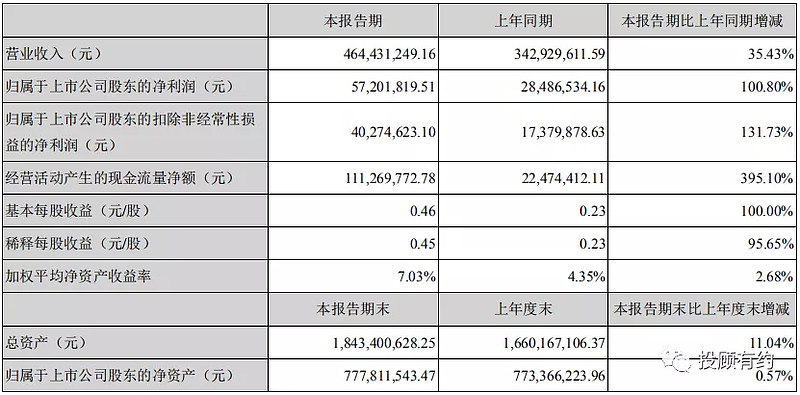

2020年4月27日盐津铺子发布公司一季度报告,我们先来看看主要会计数据和财务指标:

营业收入4.64亿元(+35.43%),归母净利润5720万元(+100.8%),扣非归母净利润4027万元(+131.73%)。

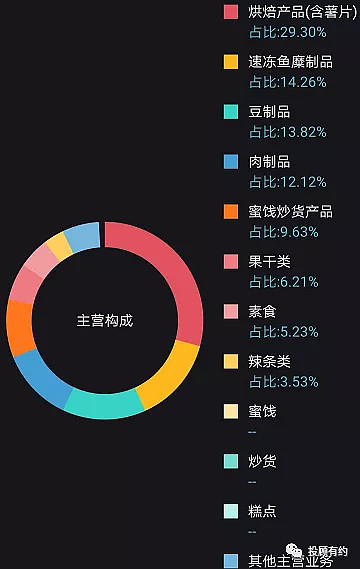

扣非净利润占净利润的比例达到70.2%,盈利质量不算高。下面我们再来看看盐津铺子主营业务收入占比情况:

那么净利润的增长有没有带来相应现金流量的增加呢,我们来看看净利润及现金流量报表:

从图中可以看出净利润的增加同时带来经营现金流量净额的增加,并非纸面富贵,我们再看看现金流量表历年的变化情况:

那么问题来了,为什么2018年经营性现金流量净额同比大幅下降?

为什么2020年一季度净利润的增幅远远大于营业收入的增幅呢?我们先来看看盐津铺子历年来一季度营业收入:

图表可见,盐津铺子是一个成长性不错的公司,再来看看历年一季度净利润的情况:

公司2019年一季报净利润的增长并没有跟上营业收入的增长,主要原因系市场费用投入的加大,过去三年销售费用率保持在 25%以上,较之前提升明显;2、烘焙、果干等新品毛利率偏低,拉低整体毛利率等因素的影响;2020年一季度净利润增幅远远大于营业收入增幅主要系,2019年同期的低基数,公司毛利率和净利率的提升,公司收入规模体量的上升,生产端的规模效应逐步体现,烘培类新品毛利率快速提升,费销比将得到有效控制等因素 。

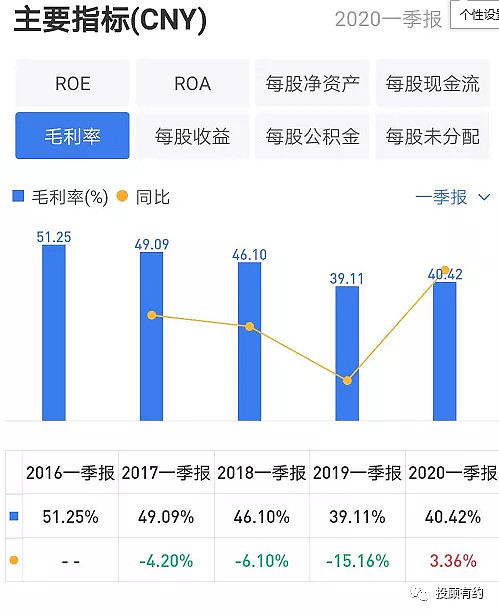

我们再来看看一季度毛利率和净利率的情况:

公司Q1毛利率为40.42%,同比提升1.31pct,生产端规模效应体现,同时直营商超销售收入占比提升,毛利率更高;

销售费用率=销售费用/营业收入=104675288.18/464431249.16=22.54%

销售费用率22.54%,同比下降4.32%,主要原因:1)旺销下公司减少促销力度;2、单店收入大幅提升,但单店费用基本固定(促销人员费用等),销售额大幅增长摊薄商超费率;管理费用率4.53%,同比增长0.17pct,主要是公司增加1144万的股权激励费用;财务费用率0.76%,同比增加0.12pct,整体费用率27.82%,下降4.03pct。

整体净利率12.35%,同比提升4.06pct,若考虑股权激励费用(扣税后858万),公司Q1实际净利润为6593万元,同比增长132%,净利率达14.2%,同比提升5.9pct,达到历史最高水平。

下面我们再来看看同行业主要财务指标2020年一季度比较:

比较发现盐津铺子各项财务指标好于同行业,盐津铺子的竞争优势在于以下几个方面:

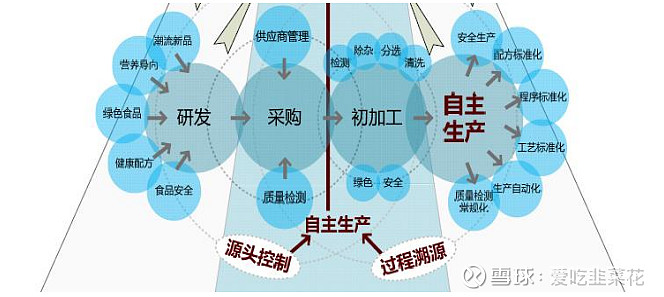

(1)全产业链、自主研发制造销售的优势(2)绑定商超系 统的渠道销售模式。下面看一下公司的生产流程:

2020年一季度受益疫情,商超渠道休闲零食销售大增,收入表现超预期。

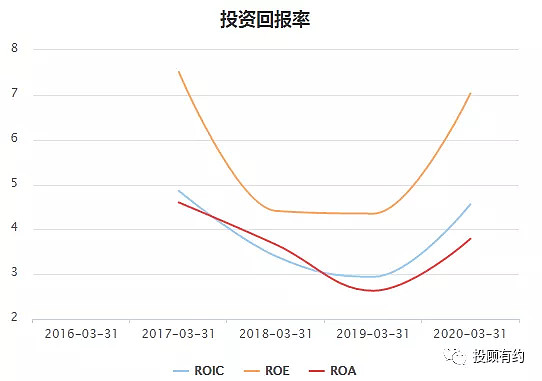

我们再来看看股东的权益报酬率(ROE)的历年变化:

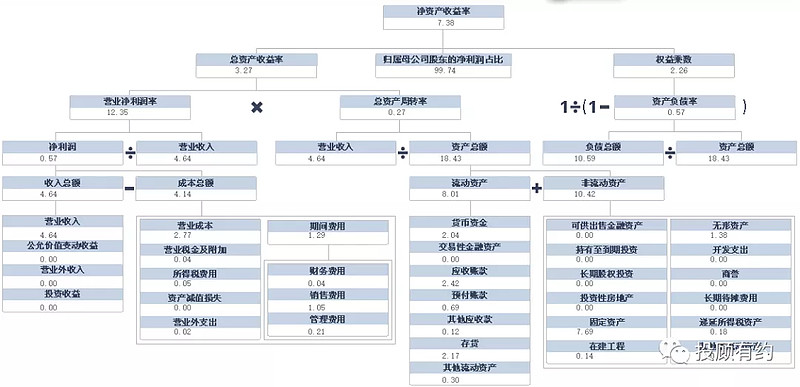

杜邦分析法的拆解结构如下:

综合以上分析,盐津铺子是一个不错的投资标的。

本期为大家搜集了李杰老师的《股市进阶之道》《公司价值分析案例与实践》

书中知识要点的总结:

还有厚恩投资张延昆老师的《静水流深》

需要资料的投资者可以在评论区留言:书籍

最后祝大家2020年收益长虹!