3月1日,国家统计局数据显示,2月制造业PMI较前值上行2.5 个百分点至52.6,录得2012年5月以来的最高值,供给、需求、就业、物流配送等分项全面改善;非制造业PMI环比上行1.9个百分点至56.3,绝对水平和环比变化均高于季节性。在二者共同带动下,综合PMI上行3.5个百分点至56.4,创下该指标自2017年公布以来的新高。

整体而言,2月PMI数据表现超出市场预期,读数不但超过2020 年3月和2022年6月两轮疫后修复的高点,而且不逊色于疫情前的水平。这一方面是由于节后复工复产的带动,一方面也反映出疫情管控放开后,流量快速修复,部分被压制的需求释放,带动供给超预期增长。

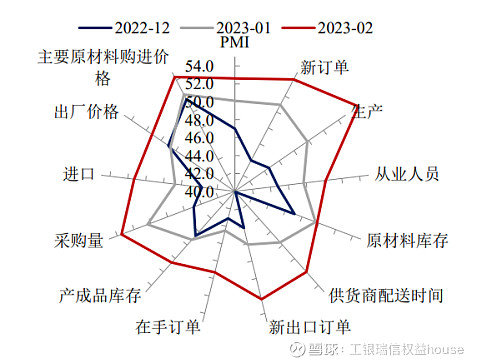

图:制造业PMI分项表现

具体而言,2月PMI数据呈现四方面特征。一是供需两端延续改善,生产端的拉动作用提升。2月PMI生产分项大幅上行6.9个百分点至56.7,成为拉动制造业PMI上升的主要力量,同时工业生产行业分布的恢复较为均衡和全面;二是内外需继续恢复,外需表现亮眼。2月PMI新订单指数上行3.2个百分点至54.1,其中新出口订单环比上升6.3个百分点52.4;三是就业状况进一步改善。PMI从业人员分项上行2.5个百分点至50.2。经济动能不断恢复,企业的劳动需求改善,居民就业压力得以减轻;四是生产和需求的好转带动价格回升。2月PMI出厂价格回升2.5个百分点至51.2,主要原材料购进价格回升2.2个百分点至54.4。价格的回升相对温和,或由于较高的库存提供了一定的缓冲作用。

现阶段经济处于复苏过程中,前端的流量和线下服务修复较为迅速,制造业生产和基建投资的恢复也没有遇到阻碍,全年实现5%增长的难度应该不大。近期基本面出现积极变化,信贷数据和PMI数据均超预期上行,地产销售端特别是二手房成交回暖,经济的恢复进程短期内应不会中断。地产的变化是下一阶段决定本轮经济修复持续性的关键,后续需密切关注。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。