A股市场一个有意思的现象,每次到了准备跨年的时候,都会由于种种因素导致年后股票上涨,这样的行情叫做“跨年行情”。那今年是否依然会出现“跨年行情”呢?

权益哥觉得极有可能,首先,年底的中央经济会议到明年的“两会”召开,政府工作报告和相关文件的密集出台受政策支持的行业走强概率较大;其次近期国常会提出要加大对民营企业发债的支持力度,适时适度运用降准等货币政策工具,保持流动性合理充裕。因此综合以上两方面条件,所以当前A股市场具备产生跨年行情的基本条件。

但今年疫情肆虐、经济形势严峻、美联储加息等种种因素的叠加,也预示着今年的投资逻辑会和以往有很大的区别。那目前投资者应该如何布局,才能在目前多变的市场环境中享受到跨年行情带来的红利呢?权益哥给大家分析一下。

稳增长预期强烈,市场整体偏谨慎

一方面尽管防疫二十条的推出,优化了疫情防控,提升了疫情防控科学性、精准性。但从数据上看目前国内疫情形势并不容乐观。数据显示11月国内新冠新增感染人数达57276人,而这一数值在10月仅为8241人。

数据来源:国家卫生健康管理委员会 数据区间2022.06-2022.11

由此可见,疫情肆虐之下我国的经济仍将经历巨大考验。

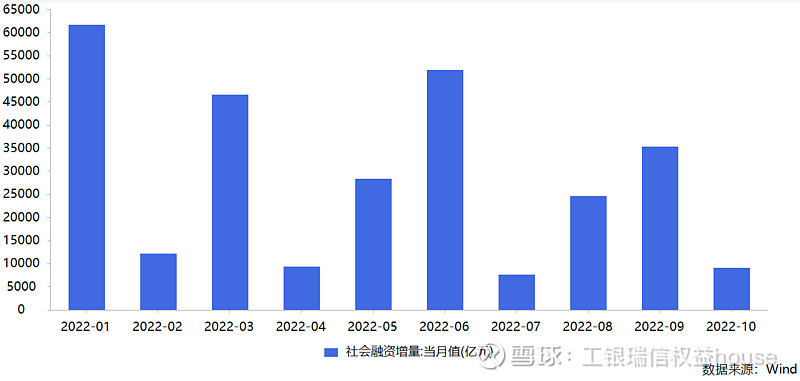

而另一方面,从10月金融数据上看,新增信贷和社融增量的表现均低于市场预期。10月份,中国新增人民币贷款6152亿元,比上年同期少2110亿元;10月社会融资规模增量为9079亿元,比上年同期少7097亿元。

数据来源:Wind 数据区间2022.01-2022.10

10月信贷表现转弱,除了疫情反弹扰动经济运行,对工业生产、居民消费等影响外;商品房销售环比走低,同比降幅扩大,对居民中长期贷款的拖累也正在显现。市场也意识到了这一点,国家稳增长政策持续加码:11月25日,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点;11月28日晚,证监会新闻发言人就资本市场支持房地产市场平稳健康发展答记者问时表示,证监会决定在股权融资方面调整优化5项措施。继信贷支持工具、债券融资支持工具之后,低迷已久的房地产行业也迎来了“三箭齐发”。

这种种迹象也表明市场稳增长预期强烈,市场整体情绪偏向谨慎,防御情绪上升,在此风格下大盘价值投资显然更符合目前的形势预期。

中国特色估值,助力央企成长

11月22日,证监会主席易会满在2022金融街论坛年会上提出,“探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。中国特色估值逻辑的提出,其中心思想意为对中国内需经济、中国国有企业的估值体系的再思考和重估。从指数上看含有上述中字头国企的指数如:上证50、沪深300、中证100等PE(TTM)也明显低于小盘风格指数。

数据来源:Wind 截至2022.11.30

由此可见当前国企上市公司估值偏低,而导致这一情况的原因与目前国内投资者仍偏向短线思维操作有关,投资者对中短期公司成长性给予的定价权重过高,对于公司长期稳健经营、盈利稳定性给予的权重过低;对小市值公司的股价弹性给予的权重过高,对大市值公司流动性优势给予的权重过低。未来,A股估值结构有改善空间,上述国企估值将逐渐修复,而含有这些国企大盘股的指数估值也会相应上升,这一势头很可能会延续至年后。

中字头企业强势抬头,赛道切换初露端倪

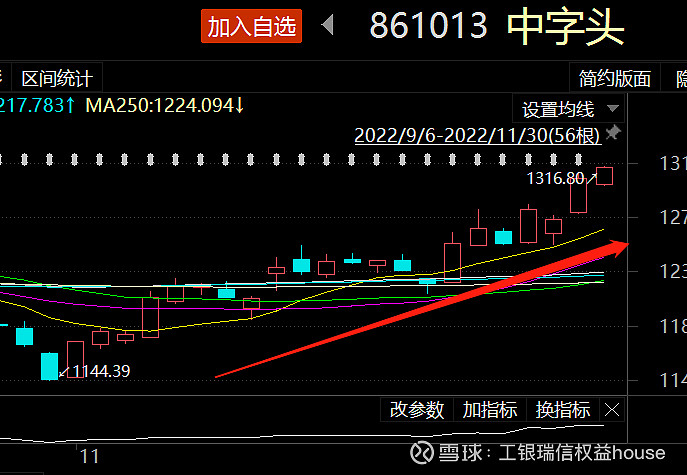

我们视线回到市场中来,目前从市场表现看,前文提到中字头的强势崛起,导致资金大量涌入,也让人看到了大盘股有“抬头”的迹象,数据显示中字头指数(861013)从月初的1144.39一路涨至目前1316.80点水平。

数据来源:Wind 数据区间:2022.11.01-2022.11.30

而之前成长风格的领头羊医药和信创两大主题近期表现乏善可陈,资金外流迹象明显。这种资金一进一出的局面往往意味着市场风格可能转换。我们再看到指数方面,以当下主流指数为例,我们可以看到近半年以小盘风格为代表的中证1000与国证2000表现更为强势,但如果我们把时间拉近到一个月,则代表大盘风格的上证50和中证100明显优于小盘风格。

数据来源:Wind 截至2022.11.30

虽然目前若言风格完全切换尚为时过早,但从大盘价值风格的强劲表现以及国家政策扶持方向考虑,今年年底大盘价值风格依旧会有较为强势的表现。

风险提示:投研观点仅供参考。本材料(活动)由工银瑞信基金管理有限公司提供(发起),为客户服务资料(活动),并非基金宣传推介资料(活动),不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资者投资基金前应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资,基金投资须谨慎。