这是一篇主动基金评测文章,旨在站在客观中性的角度去评价一只主动基金的历史业绩表现、投资价值以及优缺点。

本文选的基金是:林乐峰管理的南方转型增长A(001667.OF)。

林乐峰自2017年12月开始担任本基金的第二基金经理,2019年3月开始单独管理本基金,因此这里我选择以"近5年"为时间范围来评价这只基金的业绩表现。

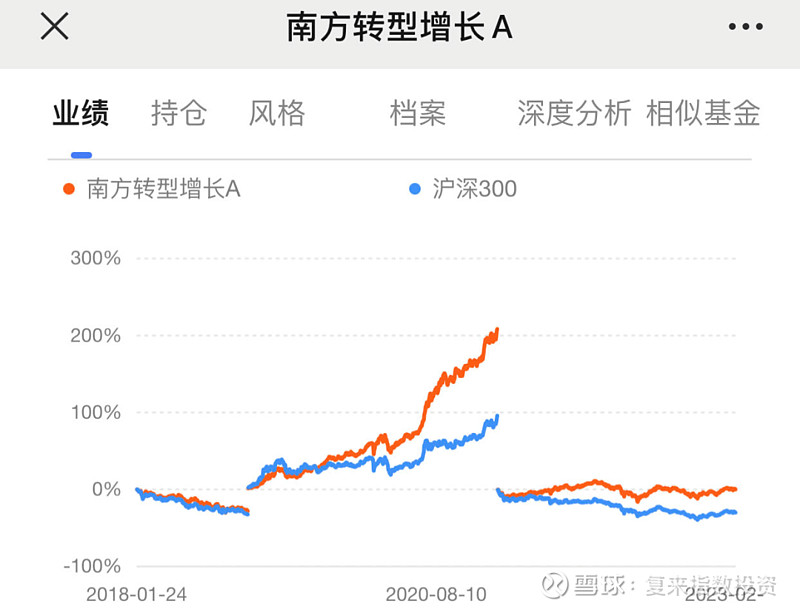

下图中,红线是本基金近5年的累计收益曲线走势,浅蓝色面积是它的回撤序列。

本基金近5年的总回报是134%,折算成年化是18.56%,期间最大回撤为28.48%,收益回撤比为0.65,期间平均回撤为8.01%,"收益/平均回撤"为2.32。

总的来说,本基金的历史回报比较高,而且走势较稳。

从净值走势看,本基金的历史收益主要来自于2019年初至2021年底这三年,这段区间属于牛市行情,2019年初至2021年初可以说是全面牛市,大盘股的行情虽然终结于2021年初,但是中小盘股的行情延续到了2021年底。

2018年A股是全面熊市,本基金基本是随大市,2022年至今是熊市,但本基金净值基本没跌,保住了之前三年的丰厚收益。

下图是本基金和沪深300在这三段行情的表现对比,图中红线是本基金净值走势,蓝线是沪深300指数价格走势。

在图中的三段行情里,本基金第一段表现一般,但是在这段行情里林乐峰只是担任第二基金经理,第二段行情是牛市,跑赢了市场,第三段行情是熊市,也跑赢了市场。

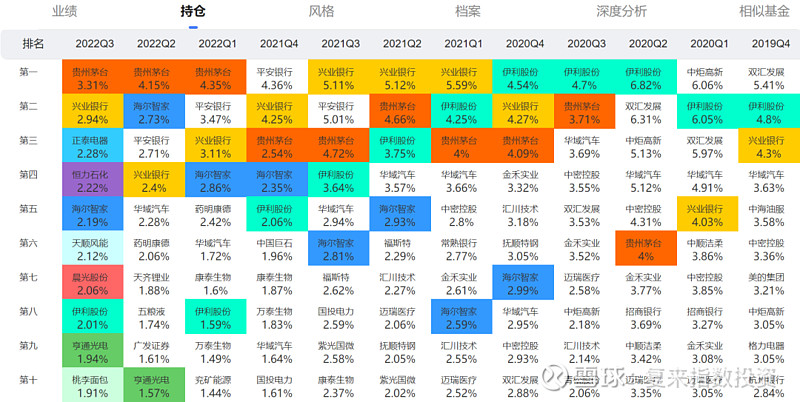

下图记录了本基金在历史上各季度的前十大重仓股,从图中看,本基金的股票持仓比较分散,以最新期为例,前十大中参股合计权重仅22.98%,重仓股以一些大中盘成长股为主,比如:贵州茅台、海尔智家等。

由于前十大重仓股合计权重占比很低,能说明的问题有限,所以我们没法从这里判断它的行业主题偏好、风格偏好。

下图是本基金在历史上的板块分布面积走势图,根据基金半年报和年报公布的全部持股计算。

从图中看,本基金在行业板块上分布很均匀,以最新期为例,制造占比26.81%,消费占比22.25%,金融地产占比12.75%、周期占比10.61%,历史上也大致如此,没有出现很大的变化。

说明这是一只行业均衡型基金,并没有在重仓压行业,而是期望在大致保持行业中性的情况下,选出能带来超额收益个股票,或者通过择时创造出收益。

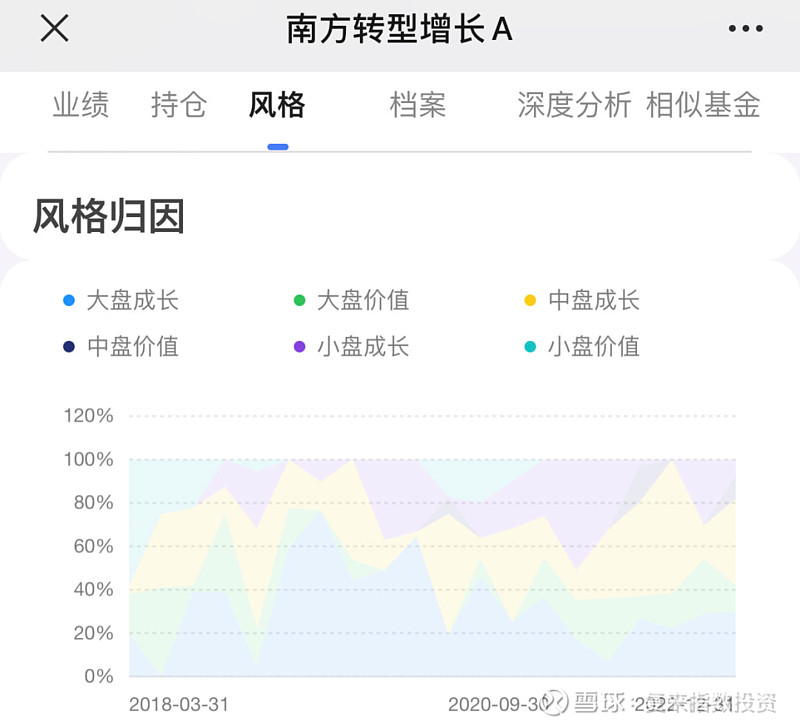

下图是根据风格归因模型所得到的本基金在历史上的风格偏好分布:

从2019年开始,本基金基本以大盘成长风格为主,其次是中盘成长风格,而2019~2020年这波行情,就是以大中盘风格的白马股为领涨的,这是本基金在此期间能跑赢基准指数的一个重要原因。

自2021年开始,本基金降低了在大盘成长风格上的暴露,增加了在大盘价值风格和中小盘风格上的暴露,从而又在很大程度上躲过了白马股的快速杀跌行情。

从最新期看,本基金包含四种风格:大盘价值+大盘成长+中盘成长+小盘成长,分布较为均匀。

综上所述,本基金是一只行业中性的、持仓分散的、成长风格的基金,且在21年初开始配置了一些大盘价值风格的股票。

这种特征的基金,业绩可持续性较强,因为它在历史上的优秀业绩并不是来自于赌行业主题风口。

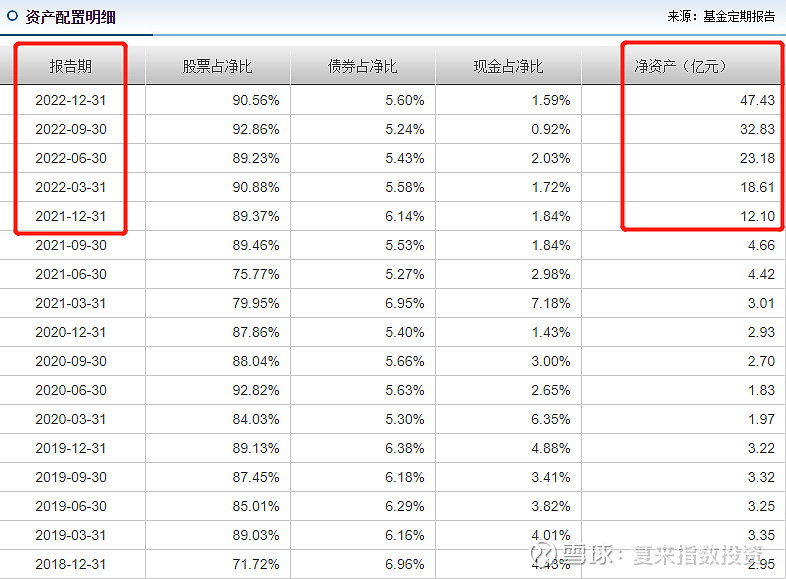

这只基金也有两个不好地方,第一是规模增长太快,21年三季度时规模还不到5亿,一年多时间,规模已经快50亿了。

虽然以本基金持仓分散且持有较多大盘股的特征来说,资金容量会还可以,但是能否支撑这么快的规模增速,并不确定。

第二,本基金的基金经理林乐峰,管理的基金太多了,总共有10只之多,合计规模350亿,这么多基金,精力是否顾得过来,不同基金之间是否会产生利益冲突。

最后总结:

本基金的历史业绩较为优秀,并且通过对历史数据的分析,可以确认基金的优秀业绩来源于基金经理的专业投资能力,而并非运气,只是可能存在一点隐患。

$南方转型混合A(F001667)$ $南方转型增长混合C(F014499)$