Passion启航:

专栏文章暴风雨都无法夺走的成功本文作者:姚斌 pubanyaobin

一直都对塞思·卡拉曼的投资组合很感兴趣,由此挑出卡拉曼1999年的投资组合进行回顾。

1999年的市场运行环境也相当恶劣,当时,基本面分析被许多投资者置之脑后,投资逻辑被扔到窗外。塞思·卡拉曼的包普斯特基金的业绩表现落后于大市,其原因却是没有参与股市的投机造成的。那时,有人提请卡拉曼注意,应该是修改投资策略的时候了,因为只有那样,才会适应市场的气候,从而改善投资业绩。卡拉曼的回答是“不”。他认为向失控的牛市投降,跟风买进成长股和科技股是最容易的,但那是傻瓜的做法,也是很不负责任的做法,而且有违良心。确实,随大流容易,然而离开人潮独自前进却需要很多的勇气和自信。

或许只有那样的市场环境才有机会,因此卡拉曼说这样的环境让他们“很振奋”。远离那些成长股和科技股,卡拉曼现在可以用十年来、甚至十年以上的最低价买进被大多数投资者抛弃的那些股票的优质资产和业务了。当时这样的股票的股价对于其潜在价值打了五折。“好大的折扣啊!”卡拉曼抑制不住内心的喜悦。很显然,其便宜的原因是因为许多人围绕网络股展开的投机行为。而这些投机行为又直接导致“虹吸效应”,使得巨量资金直奔“主流”股票去了。

在卡拉曼的投资组合里,没有遭遇激烈竞争的企业,也没有在走下坡路的企业,更没有低质量的资产或可能准备失败的互联网公司。卡拉曼的投资组合是根据严格的基本分析而挑选出来的。一次只进行一项投资,全力投入,由下而上。卡拉曼对标的采取了秋风扫落叶一般严酷无情的态度。通常来说,他每做一项投资都会淘汰几十项很有前景的投资。在他投资组合中的大多数公司,除了价格相对于价值被严重低估以外,还需要有很强的市场地位、很好的进入障壁、充裕的自由现金流以及可以帮助实现潜在价值的催化剂,同时几乎所有公司的管理层个人都大量持有本公司的股票。卡拉曼说,即使这些股票永远不会被市场追捧,也可以指望依靠公司的基本业务而获得良好的回报。而一旦投资者终将重新像关注回报那样关注风险的时候,就会为他们带来强劲的绝对表现,甚至更好的相对表现。这就是卡拉曼经常说的“冒着有限的风险,产生优异的长期回报”的目标。卡拉曼说,他们的使命只有一个,那就是回避风险。因此他无需将所有资金都投资,他常常持有大量现金余额,等待真正的好机会的出现。作为风险管理的一部分,他从未使用过杠杆,也从未有单个头寸的规模超出总资产的5%,一般不介入对高估证券的卖空。卡拉曼深信,一个由严重低估、精挑细选而且很多具有有助于实现潜在价值的催化剂的证券组成的投资组合,是他们所知道的、实现目标的最可靠途径。

虽然卡拉曼常常投资具有实现价值的催化剂的股票,不过除非是他已经准备好买了长期投资,否则他就不会买入。价值投资者买了股票之后,哪怕未来5年股市关门也没关系,不过很少有人能做到这一点。因为卡拉曼是投资而不是投机,所以即使在1999年的那个环境里,他对他的投资组合依然很放心。

现在,让我们来看一看卡拉曼在1999年买进的一些主要股票。

1、天纳克(Tenneco)公司,生产食品袋和垃圾袋,在其他各种塑料包装产品中拥有领先的市场份额。因为分拆导致股价跌到利润的10倍左右,约为税前现金流的5.5倍左右,卡拉曼买进。理由是,公司采取一些措施使成本降低,资产重新配置,随着销售额的成长以及预期原材料的降低作用,利润将增加;管理层得到了大额的认股权,并且用个人的资金买入股票。

2、由天纳克(Tenneco)公司分拆后的天纳克汽车公司,生产减震器和降噪音器,几乎所有产品和市场份额都在市场前列。先是标普500指数剔除了它。其次分拆又使这家公司成为小盘股,迫使很多股东退出,因为市值太小不符合他们的规模标准。最后是另外一些股东,仅仅因为其市值处于谷底,于是又继续抛售,其股价最终重挫至税后利润的4倍,卡拉曼买进。

3、Harcourt Genegal公司,一家纯粹的出版和电脑化学习和培训企业,但在混乱的市场环境中,为公众遗忘。其股价为几年中的最低点,不到现金利润的12倍,市值只是估算出来的公司资产价值的一半。其估值很低但质量却很高,业务成长能力强劲,预计年度利润增长率在12%-15%之间。管理层又将他们大多数财富投资在自己的公司里。基于此,卡拉曼买进。

4、Octel公司,也是从一家公司分拆出来的,但没能吸引投资者的注意。这家公司是世界TEL(四乙基铅)行业占统治地位的制造商兼营销商。TEL是一种汽油添加剂,会导致汽油中含铅,因此其行业被称为夕阳行业。不过这也是一个高毛利的行业,几乎无需再投资。同时控制着全世界市场90%以上的份额。Octel每年回购10%的股票。当时的股价是税后利润的3倍,卡拉曼买进。

5、Stewart Enterprises公司,其业务是葬礼和墓地。由于定价过高的收购、过量的负债,死亡率短暂的下降以及市场竞争的加剧,股价极端低迷,大约只有税后利润的6倍。不过,当时公司正在积极回购股票,高管增加持股。卡拉曼认为新的管理层将会将公司的经营方向调整为最大化自由现金流的产生,于是买进。

6、Ucar公司,一家世界领先的石墨电极制造商。当行业一致同意固定产品价格的时候,这家公司便处于阴云之下。后来管理层宣布一个彻底的成本削减计划。卡拉曼预计在未来几年,由于成本降低、需求强劲而且价格可能上涨。并且公司还有一个新型燃料电池的产品开发项目,而股价仅有预期利润的8倍左右,于是买进。

7、Chargeurs公司,一家法国公司,加工羊毛并从事羊毛贸易,生产纺织品、衣服内衬和保护膜。在细分市场领域处于领先地位,其经营所产生的自由现金流充沛。不过由于遭受亚洲金融危机的冲击影响,业绩比较低迷,市值只有利润的7倍,卡拉曼买进。这是卡拉曼的一笔海外的投资。

8、......

卡拉曼在回顾2009年的投资时说,他能够对股票的购买价格相对于潜在价值或自由市场价值的折扣超出50%,说明那时市场确实存在着很好的价值投资机会。请注意,并不只是在股市整体沉沦的时候。这些公司,通常是小盘股,几乎都是细分市场的领先企业,占据着很大的市场份额,有的具有催化剂,有的则没有,但是价格都非常低廉,市盈率只有个位数那么高,这就体现出极好的价值。既然如此,那么就有多少就买多少吧。1999年4月,卡拉曼投资组合中的现金为42.1%,一年以后的2000年4月仅为4.1%。可见卡拉曼决心准备用桶来接金子了,因为这种机会并不多见。

一个投资组合必须有效,所谓的“有效”就是“把事情做对”,而不是仅仅“做对的事情”。当然在投资领域,即使“把事情做对”,也并不意味就没有问题。卡拉曼的那几年业绩就不是十分好看。只是在科技股和网络股的灰飞烟灭以后,业绩才得到了改观。所以,坚持并很有韧性地“把事情做对”十分重要。卡拉曼说,投资者或者机构一定首先在一件事情上做出抉择:究竟是要保证在牛市中赚大钱,然后时不时在有些年份亏钱呢,还是保证在暴跌时不承受巨大损失,而牛市时不过分贪婪呢?卡拉曼显然选择了后者。如果是这样的话,我深信,这是一种连天上和人间的暴风雨都无法夺走的成功。

====================================.

在上世纪90年代晚期,美国市场摆脱了亚洲金融风暴的阴霾,以及美国长期资本管理公司(LTCM)崩盘带来的后遗症,投资者专注于投资一系列具有颠覆性创新力的新兴科技公司。

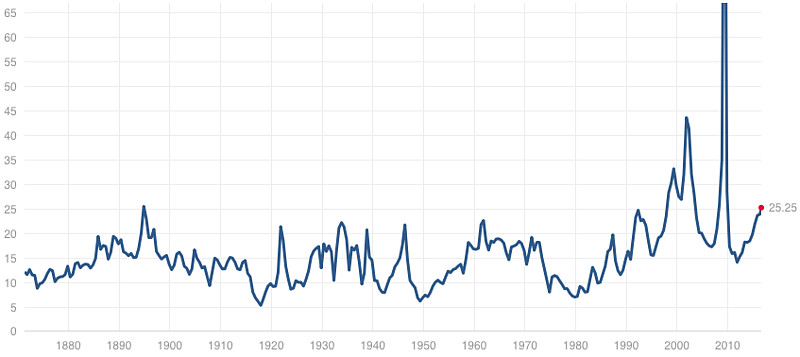

1999年的互联网泡沫时期,纳斯达克指数在短短三个月间暴涨24%,在2000年3月10日触及5048点,而之后的崩盘也世人皆知。 2000年3月10日,纳斯达克市值缩水1/3,在2000年4月14日暴跌至3321.29点。当然,业内人士也指出,将目前的情况和当年相比似乎有失公允。就PE水平来看,当年纳斯达克股数平均PE达到72倍,当前仅21,标普500指数PE仅18倍。

《从上图看,2000年3月分标普500的估值大约不到45倍。应该在43倍左右。》

1999年4月,卡拉曼投资组合中的现金为42.1%《1999年4月从图上看,估值大约在35倍左右》,一年以后的2000年4月仅为4.1%。《2000年3月份的43倍,下跌(1+40%)=30倍左右,从图上看应该在20倍左右。》

也就是说,卡拉曼在35倍PE时持有现金42%,在上涨至43倍时,估计持有现金应该更多,跌倒20倍(保守点,按照图上标准看)时,加仓至96%。《查了一下1999-2000美国10年国债利率大约为:5%-6%》

----------------------------------------------

卡拉曼也并非像另一个帖子所说:

塞思·卡拉曼经常保持45%-50%的现金,但这并不妨碍他在20余年的时间里取得年均复合超过20%的回报率。

虽然沃伦·巴菲特曾说现金是垃圾,但卡拉曼深知,有时候现金就是最好的投资。

卡拉曼一直认为成功的投资要求必须认识到,持有现金是什么都不做直至极富吸引力的投资机会出现的安全投资之道。

卡拉曼的看法是,没有极富吸引力的投资选择,投资者就应该持有现金,这不是因为他们做了一个由上而下的资产配置决策决定持有现金,而是基于从下而上寻找廉价投资得出的结果。

=====================================

《卡拉曼所说的极富吸引力的投资选择就是:标普20倍PE的机会吗?![]() 》

》