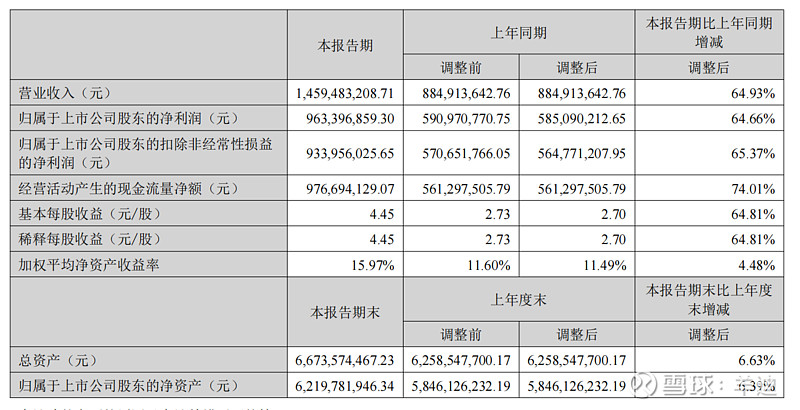

先看下上半年成绩单:

上半年,营收净增64.93%,净利净增64.66%,扣非净增65.37%

增收又增利,且扣非净增比营收净增还要快,这次还不是偶然,之前也经常会有扣非净增高于营收的情况。

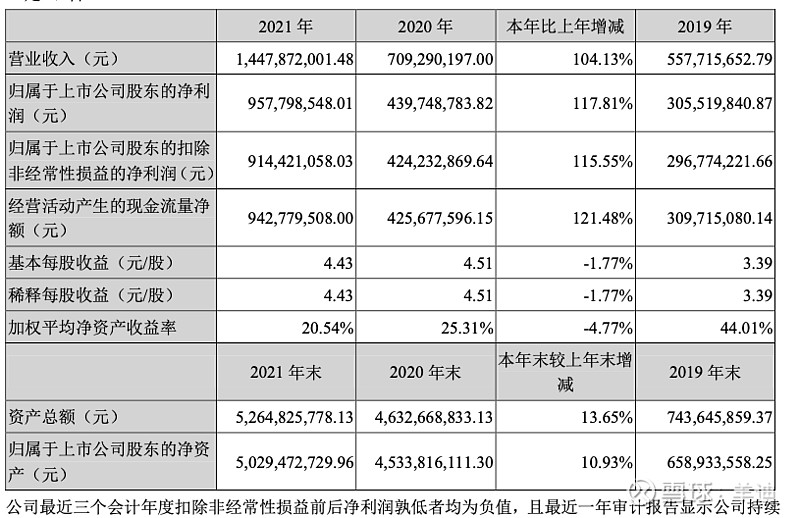

比如2021年:

比如2020年:

报告期内,公司全年实现营业收入70,929.02万元,同比增长27.18%;实现利润总额 50,265.64万元,同比增长43.29%;实现净利润43,338.98万元,同比增长45.45%

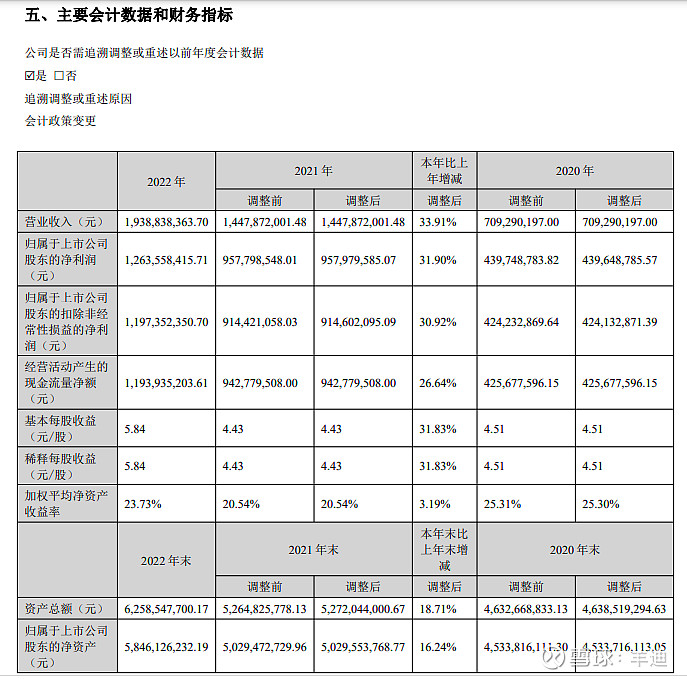

也就只有2022年,因为疫情才导致了营收增长比净利快一些,但依然双双保持30%+的净利润增速。

目前,扣除2022Q4的异常数据的话(当时因为疫情管控,很多医美机构不得不歇业),自2020年一季度至今,爱美客每季度的营收和净利润都在持续增加,逐月创造新高的。

以2023Q2来看:

营收8.29亿元,为单季度收入历史新高,同比增长82.60%,环比增长31.59%。

爱美客自2020年上市以来,就没遇到过正常的年份,不是疫情就是衰退,然而即便如此,爱美客在二季度还能单季度营收8.29亿,超过2020年全年营收(7.09亿),净利甚至高达5.94亿,逼近2022年全年净利的一半(12.63亿)。

这就是高成长股的魅力,即便PE高估一些,也可以通过时间,用高增长拉下来。

以当前423.58的股价计算,滚动市盈率(TTM)55.82 ,动态市盈率47.56,再考虑到接下来两个季度大概率营收净利继续同比环比双增长。

假设股价分文未动,那么等到明年出2023年年报的时候,爱美客的滚动市盈率(TTM)甚至可以打到30,30的滚动市盈率,对应的是一个3年复合增长率51.49%的,毛利润95.41的,净利率65.86%的神仙公司。

爱美客的股价,从未如此迷人。

除了以上的冷冰冰的数据之外,再说些产品:

(一)凝胶类产品(嗨体/濡白/如生 等)

虽然嗨体还扛着爱美客的营收大梁,溶液类营收是凝胶类的三倍,但是凝胶类产品毛利率97.38%,营收比上年同期增长139.00%,濡白天使的增长太可怕了……

这种新皇(濡白)和老皇(嗨体)同台共舞的过程,能在一家公司看到,属实难得,也不得不佩服爱美客产品的推广节奏。

(二)肉毒素

2023年7月,爱美客旗下"注射用A型"肉毒素已完成III期临床试验,今年内会完成产品申报,明年再通过审批,就可以开始量产了。

2021年9月,爱美客完成了对韩国肉毒素公司Huons Bio Pharma Co.,Ltd.25.42%股权收购。爱美客拥有该公司旗下肉毒素产品Hutox(橙毒)在中国的独家代理权。

(三)护肤品

(四)医美仪器(水光仪)

至于爱美客其他的在研产品,比如已完成I期临床试验利拉鲁肽注射液项目、在售产品,比如埋线,就不一一列举了。

总之,爱美客是一个研发、产品驱动型的纯·医美公司,所有的产品都牢牢地围绕「医美」展开,且还在不断的推出新的医美产品,记住这几点就可以了。

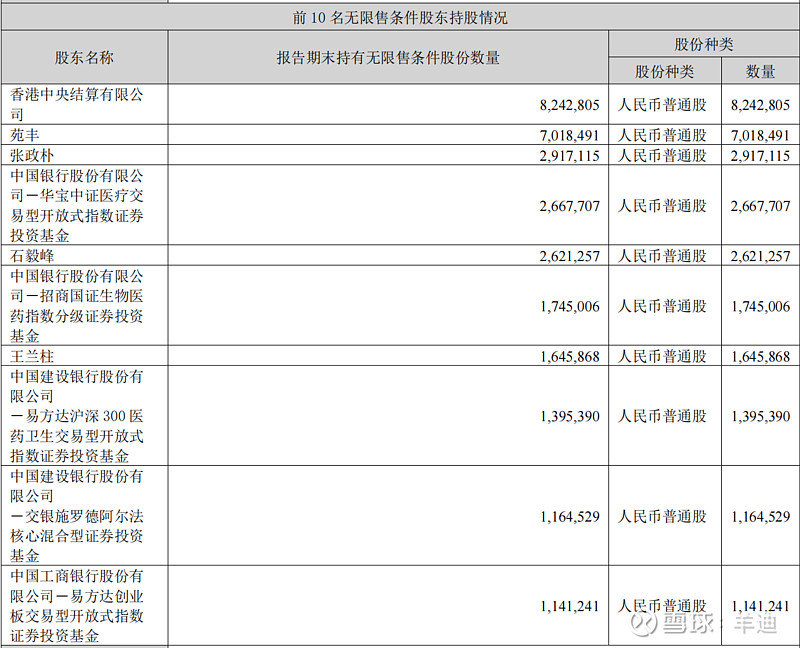

再看眼前十大流通股股东:

北上资金二季度增仓接近50万股,已经是爱美客第一大流通股股东,在北上资金纷纷出逃的当下,还真是够难得的。

苑丰、张政朴、石毅峰、王兰住,都是公司的员工、高管、联合创始人,简单来说都是自己人。

华宝、招商加仓了,交银减仓了,只是易方达指数基金居然都挤到了前十之内,有些没想到。

对了,9月爱美客还有大额解禁,当前的市场危机四伏,都没有必要避开不谈。

怎么看待?

躺平看待呗。

我是因为爱美客业绩好、认为值得买而进入的,现在都跌出了自上市以来最低的滚动、动态市盈率,爱美客的业绩还是在越来越好,重磅产品正一个接一个推出……

最后,有些尴尬,我还被套着15个点,我当然是继续持有了:

希望老师们可以轻喷,水平就在这里了,但我相信,不远的将来,我就能红。

到时候,我一定过来吹,老师们等我!