本文用于分享我自爱美客上市第一日以来,关于内循环、女性消费、医美赛道与爱美客所学习了解到的内容,形成的看法,希望对雪球上的朋友们,有些微帮助。

内循环

2020年5月14日,中国政治局常委会,首次提出了“两个循环”概念,即要“构建国内国际双循环相互促进的新发展格局”。 其后:

“集中力量办好自己的事,充分发挥国内超大规模市场优势,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,提升产业链供应链现代化水平,大力推动科技创新,加快关键核心技术攻关,打造未来发展新优势。”

自此,双循环、内循环被作为国家战略,被反复提及。

拉动经济的三驾马车,分别为出口、投资与消费。在过去,投资和出口,是拉动我国GDP的两大主力。但随着世界经济疲软,中美关系变化,房住不炒的提出,内循环,亦即“消费”,成为了接下来拉动经济的重中之重。

国能否在这一次的供给侧改革中弯道超车,能否让GDP继续稳步增长,重头戏,便落到了消费的头上。

从茅五泸,到海天恒瑞金龙鱼,到小熊牧原爱美客,为什么在去年走出了如此之多的可选、必选消费的大牛股?

正是因为内循环的存在。

女性消费

内循环看消费,消费看什么?看女性。

现代消费价值:

女人>孩子>老人>狗>男人

从日化产品的增速,就能看出背后推手——女性的可怕消费力了。

而如果是成瘾性赛道,是不是更好?

看看电子烟、看看白酒,让男人成瘾的赛道都可以金光闪闪。

如果是针对女性的成瘾赛道呢?

医美赛道,就是这样的黄金赛道。

医美赛道

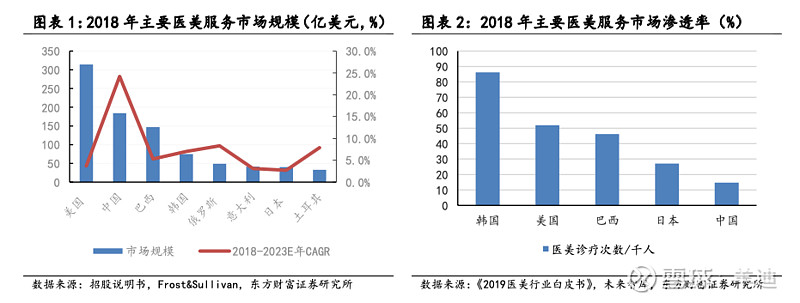

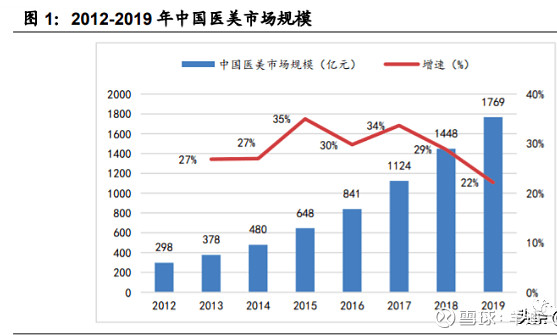

2011 年末,我国各类医疗机构中医疗美容科床位数为 5242 张,2017年末增长至 11470 张,2011-2017 年 CAGR 达到 13.94%。从就诊人数看,2011 年我国整形外科医院、美容医院的门诊数量共 113 万人次,到 2018年已增长至共 777 万人次,2011-2018 年 CAGR 高达 31.72%。

据艾瑞咨询统计,2019 年我国医美用户已达 1367.2 万人,预计 2023 年将达 2548.3万人,2019-2023 年 CAGR 将达到 16.8%。根据 Frost&Sullivan 分析,受监管的中国医疗美容市场规模在 2018 年达到 1216.7 亿元人民币,预计到2023 年将达到 3601.3 亿元人民币,2018-2023 年 CAGR 为 24.2%。

CAGR是什么?是复合年均增长率。也就是说,我国医美市场人数在过去(2011-2018)的复合年均增长率高达31.72%,每年都比前一年增加31.72%的人次。

可不要小瞧了这31.72%,“永远的神”白酒市场从2010年的2422亿增长到2016年的6349亿,6 年复合增长率也才仅为17.42%,仅到医美的一半。

2018-2023 年我国医美 CAGR 有望达到 24.2%,复合增速排名第一。而相比于医美发达国家,我国医美渗透率仍有 2-5 倍的提升空间。

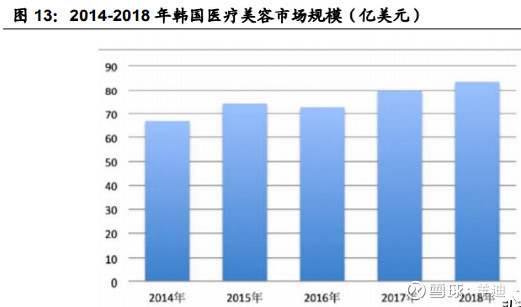

即便是全世界医美服务市场渗透率最高的韩国,医美已经饱和了么?并没有:

而中国医美市场的增速,更是喜人:

如果以韩国的人数与市场规模来做对比,我国的医美市场,还有10倍的成长空间。

(都取2018年的数据,以6.5人民币=1美元粗计,韩国人口计5200万,中国计14亿)

而在这样的一个有高度、有增速的蓝海市场里,行业龙头公司必然会享受到双倍及以上增速。

所以,我们只需要在这个行业里,寻找份额最大、增速最快的那家公司,然后坚定持有,就可以享受到来自医美行业的成长大礼包。

爱美客

医美行业、A股市场、份额占比最大、增速最快的公司,在我经过一家一家筛选,与从业人员沟通之后,我最终选择的是 $爱美客(SZ300896)$ ,自2020年9月28日,爱美客登陆创业板起,我就是爱美客的长期小股东,至今依旧。

但如果大家看到了一家在份额、营收、净利增速上任何一项,超过爱美客的公司(我说的是已经超过,而不是吹得、画饼得超过),还请务必安利给我。

今天不准备探讨爱美客股价,水平太菜,只想和大家分享一些关于爱美客,我所知道的东西。

以下,才是本文的重点,以Q&A的模式写出来,也方便大家阅读:

1.我为什么选择爱美客?

如前文所说,我看好内循环-女性消费-医美市场,所以就选择了医美市场当前净利增速最快的爱美客。

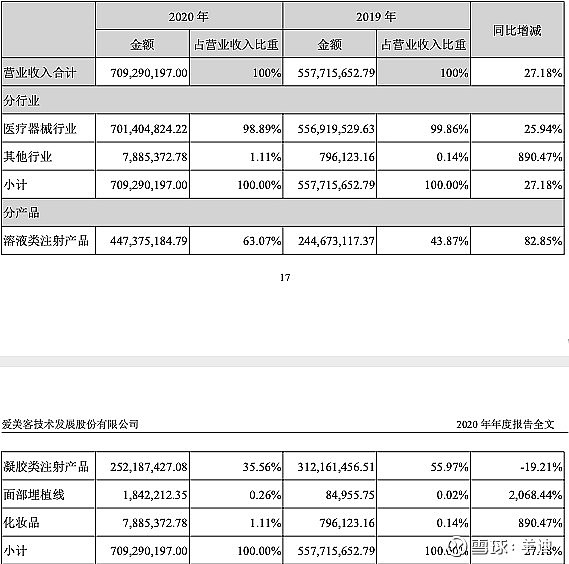

虽然其他医美公司的年报我还没看到,但就目前了解到的情况,单就医美业务数据,没有任何一家公司好过爱美客:

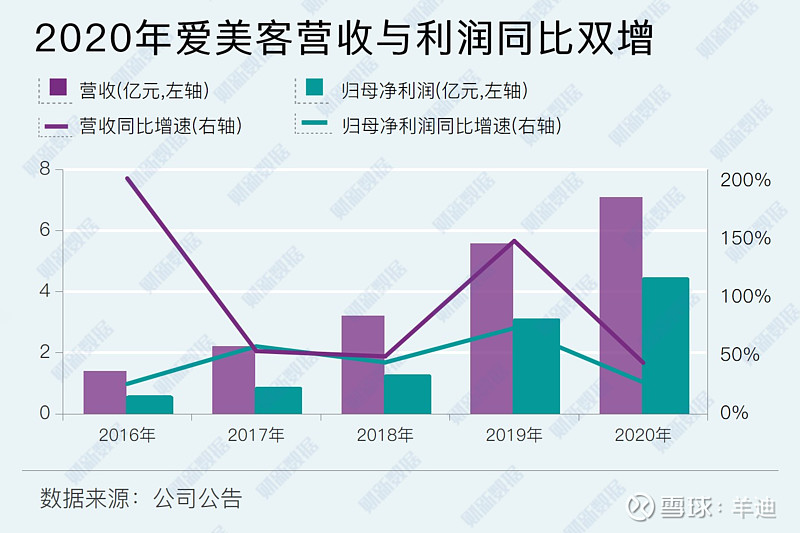

2020年营业收入只同比增加27.18%,利润总额同比增加43.93%,净利润同比增长45.45%。

数据不骗人。

2.爱美客最主要的护城河是什么?

医美产品,如玻尿酸、肉毒素、埋线,大多属于国家三类医疗器械,是需要经过国家药监局审批通过后,才能上市销售。而一项产品,从立项到研发,到临床一二三期,到审批通过,再快也需要3-5年的时间。

而这三到五年,足以让既有证书(批文)的公司开疆拓土、抢占市场,让利润不断狂奔了。这就是为什么其他公司想要进军医美市场,却只能往原料、医美机构方向发力。

即便真的想进军医美耗材,即便2-3年前就开始布局进入,至今也还是没有多少个获得批文的产品,很多还只是国外品牌的代理,利润并不高,或者是购买一些低端品牌,份额熹微。

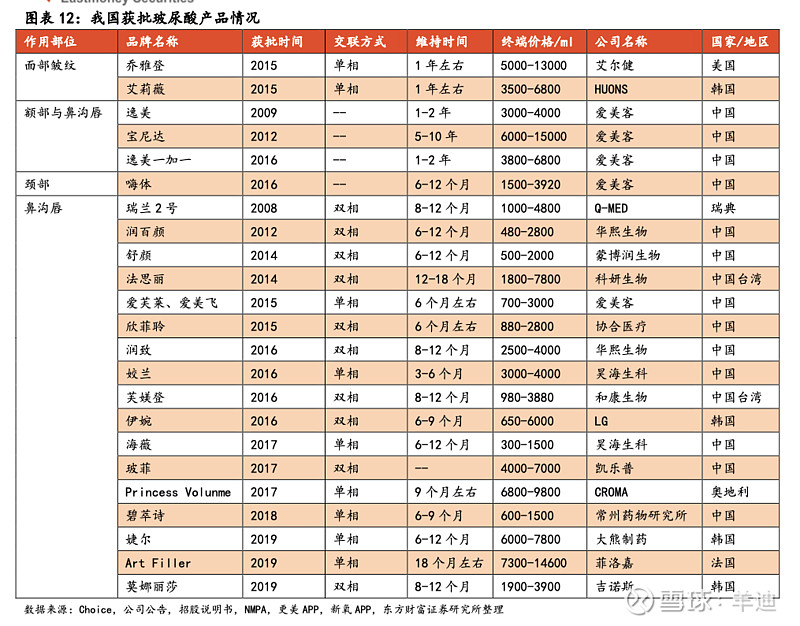

以爱美客当前的拳头产品嗨体为例:

2020年卖出去了4.5个亿,同比增长82.85%,是去颈纹市场唯一一个获得批准的注射类玻尿酸产品。

而爱美客在产品定位上,也非常巧妙地避开了“拥挤”的赛道,而是针对细分市场,进行狂轰滥炸般的市场独占。

产品的品类方面,相当丰富:

3.医美产品的护城河除了批文外,目前品牌对医生和消费者的影响有多少?

医美行业非常特殊,虽然是医疗行业,但又有极强的消费属性,医美手术的成功与否,与医生的手法密不可分,医美手术,又有比较高的壁垒性。

而对于这样一个奇特的行业,消费者在产品选择上,确实具有选择权,而医生,也充当了裁判员与运动员的双重身份。即:医生的建议和引导,可以决定医美产品的使用与否。

这就是爱美客不做各类烧钱的营销,却把自己的公众号做成对医生的技术交流平台,搞出来培育年轻医生的全轩学院的主要原因:

如果医生在最开始学习的时候,就是用爱美客的产品,那么请问,医生在成长起来后,是否会对产品具有依赖性呢?

如果这个产品还不用二次加工,把麻醉剂利多卡因在出厂的时候就已经混合好了,医生拿出来就可以用,省去了自己的复杂调配,医生会选择什么产品呢?

以自有销售团队为主,经销商为辅的销售策略,爱美客自身的产品销售直接对接的是医生,逢年过节还有各种礼品与嘘寒问暖,这样的对接体验,医生会选择放弃爱美客的产品么?

目前我并不知道其他的医美耗材公司,可以做到如爱美客一样高的自有销售团队占比、一样低的营销费用。

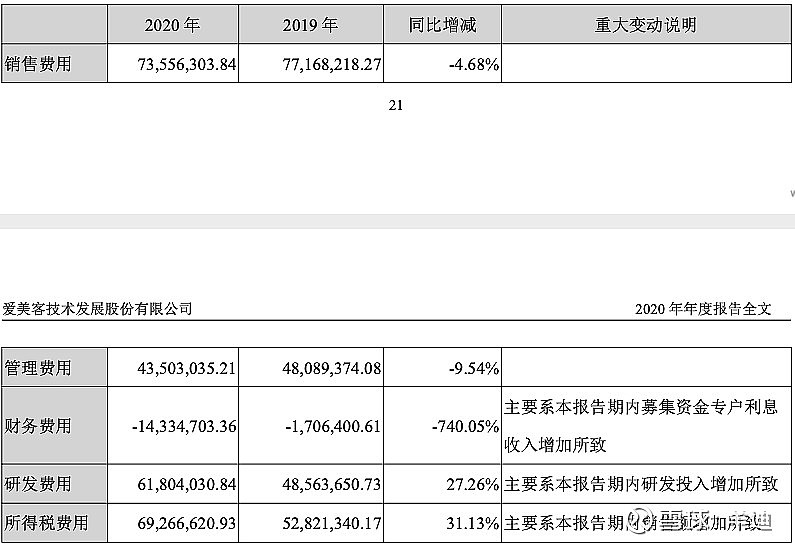

所以销售费用有多低?

2020年是7355万,还在营收、净利双增的成就下,同比下降了4.68%。

4.爱美客有哪些竞争对手?

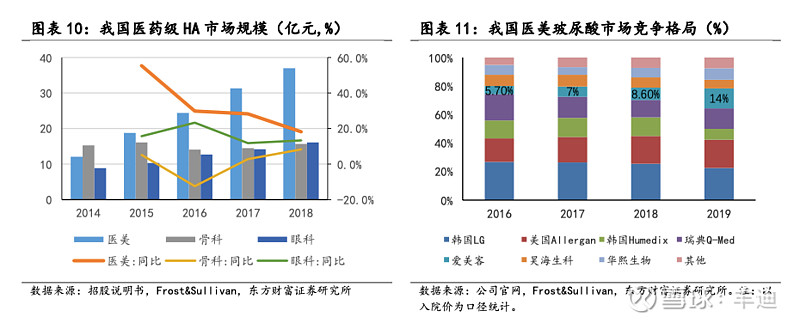

目前玻尿酸产品市场上,爱美客最大的竞争对手是华熙生物,昊海生科从份额上看,基本出局,医美业务条线也没有得到公司的很好重视。

但华熙生物近期的发力点是润百颜品牌,也就是功能性化妆品领域,大量的营销费用都倾斜到了日化板块。主要原因还是医美产品单一无亮点,只能和爱美客在凝胶类注射产品上打价格战,来维持自身市场份额。

除此之外,华熙原本代理的韩国肉毒素产品,被取消了审批,所以肉毒素的争夺上,华熙生物基本出局。

值得注意的是,华熙生物在人力市场上,最近正在努力挖爱美客的产品研发,也确实挖走了部分人员。而且华熙生物还进军了食品级玻尿酸领域搞自己的差异化,在消费者品牌认知度上也明显高于爱美客,所以后期华熙生物能否在市值上完成弯道超车,还未可知。

华东医药因为其目前医美产品市场的份额占比实在太小,还主要是收购海外公司、代理国外产品。而代理与海外业务的盈利又注定弱于国内自营业务,正在审批的产品也还没有下证,以代理商为主的销售团队是否可以对接好医美医生也并不清楚。

所以,即便大家认为华东医药未来会如何如何,我也想等到它的医美增速真的起来了,再看看是否介入。想象力的钱,就让各位学霸们赚好了。

说是如此说,即便2021年给华东医药医美业务200PE,对应的市值似乎也无法比肩华熙生物。

随口一说,老师们不要觉得华东医药的PE低,我们是按照板块营收估值的,加总到了一起才是如此。如果华东医药的营收全部来源于医美板块,自然也可以享受100-200PE的市场估值。

5.童颜针VS少女针

这两个产品都在审批阶段,是否能够成功下证还未可知,爱美客的童颜针还是童颜针改良版,具体有哪些不同,市场也并没有定论,就这样让我盲猜,我是做不到的。

但我问过爱美客的产品朋友,她关于童颜针,是这样评价的:

1)童颜针的效果类似于爱美客目前的宝尼达,是一个长效除皱产品。

2)未来是针对高端消费客群,价格不会低。

3)童颜针不需要像嗨体一样一点一点培育市场,因为面部除皱市场一直都存在。

4)童颜针未来的市场空间是嗨体的10-20倍

5)国内和爱美客的童颜针相同的其他公司产品,目前还没看到进入临床的,所以出来后大概有5年左右的市场独占期。

而在我看来,童颜针和少女针是两款不同的产品,并不构成完全的竞争关系,而且医美市场这么大,绝对不会造成你死我活的局面,所以,我乐于见到两款产品的共赢,到时候如果数据喜人,我也愿意去为结果而购买。

6.爱美客的管理团队与人员如何?

爱美客还是有着家族企业的特点,目前简总姐弟分别管着财务和董秘办,CEO则是职业经理人出身的石总。

好在简总敢于放权,知人善任,除了花钱之外,几乎不过问爱美客的管理。而石总又是一个逻辑极其清晰、工作能力很强。近期还在进行人员调整与优化,相信公司未来会越来越好。

不过,希望爱美客的董秘办可以尽到自己应尽的责任,目前董秘办对于小股民的回复并不积极,除此之外,市场上还有很多关于爱美客产品的谣言,也没有看到爱美客的董秘办出面澄清,比如:

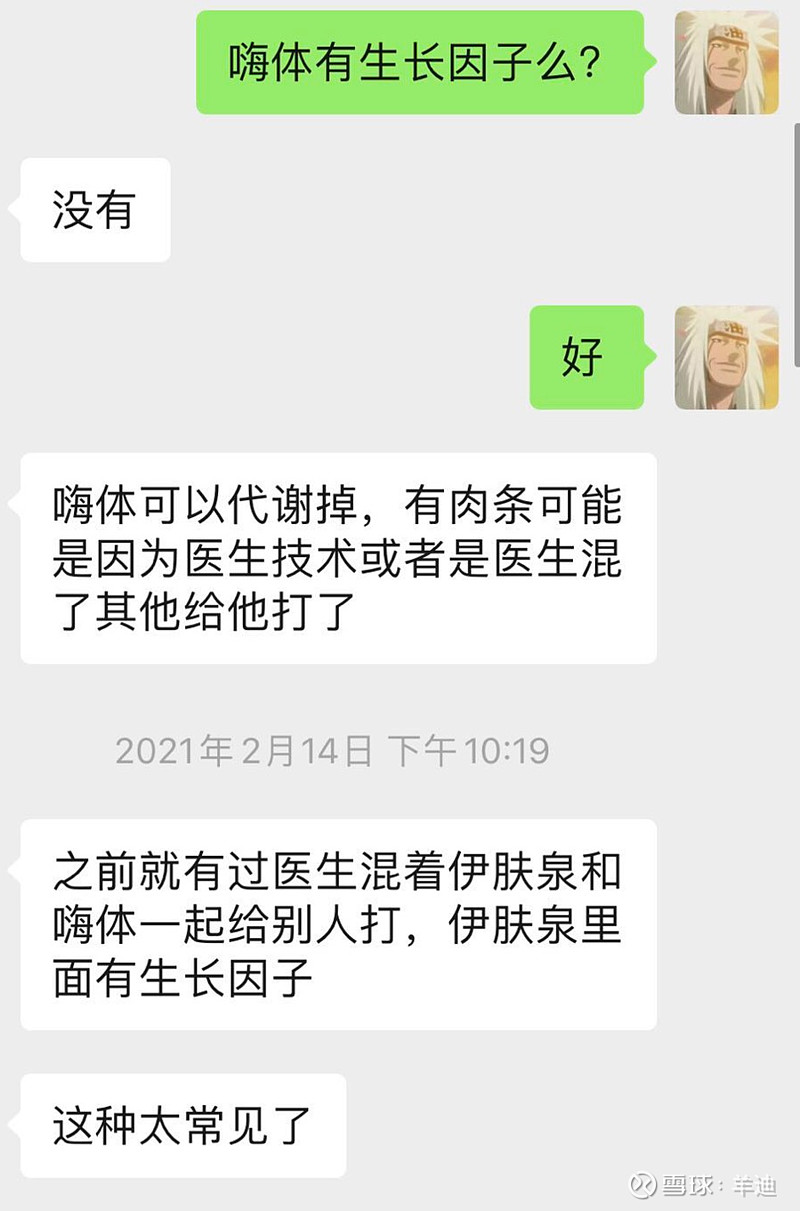

小红书上有人认为嗨体里有生长因子,注射后会长出肉条,所以让大家不要打。

这样的视频在小红书“嗨体”话题下的播放率、收藏率很高,切实得影响到了嗨体的销量。但即便如此,我也没有见到爱美客作为品牌方的任何声明,还是在我去咨询爱美客的员工时,才得到了如下回复:

都已经2021年了,希望爱美客找一个像样点的公关公司,或者至少把董秘办搞得像样点。

7。爱美客的估值是否合理?

我是一个结果导向的人,我认为存在即合理。

一家公司的估值体系,也不应该僵化不动。

估值应该包含着人们对公司品牌的接纳度、信任度,对营业收入增速、净利润增速的期待、对赛道的认可、对后续发展的预测、以及市场情绪、热钱、同类公司价格比较等等。

估值的复杂程度,已经高到近乎玄学的角度了。

但我是这样估爱美客的,用在售、在申、在研产品的销售额、规模、增速、利润测算:

简单来说,就是把爱美客的各个产品拆出来看作是一个单独的公司,按照营收增速、净利润增速、预估增速进行估算,再把还没出来的产品按照年份与市场进行折现。

之后,再加上爱美客的现金资产、固定资产、品牌估价、研发团队估价……

这个的难点是估算现有产品的未来销售增速,以及未来产品的当下折现。

按照我囫囵吞枣地计算之后,我才给爱美客估算了3000亿的市值。

但请注意,这个市值建立在如下几个条件之下:

1)爱美客今年净利润增长100%-150%

2)童颜针今年上半年下证,今年下半年即贡献业绩,且后期市场是嗨体的十倍

3)肉毒素在2023年下证

4)利拉鲁肽在2024年下证

而爱美客现在的市值,由于这轮蓝筹股股灾,跟着茅台一起已经下搓了40%,都不及1000亿了,这个价格,显然我是不会卖的。

但未来什么时候能够达到我的估值,以及达到我的估值后,我是否还会继续往上估,都要在接下来的岁月中进行验证。

市场是吾师,躬身求学之。

因为看好,所以选择,因为深研,所以重仓,因为信任,所以陪伴至今。

爱美客确实还有着各种各样的问题,其他公司也有其他公司各种各样的优势。

在医美这个赛道上,爱美客也绝对不可能一家独大,但我依旧认为这个赛道早晚会出现一家万亿市值的公司,而目前来看,最可能成为万亿市值的公司,就是爱美客。