上面的标题应该都是summer的专属词汇了。经过2020年的疫情,相信所有压抑了很久的休闲需求又开始蠢蠢欲动了。无论国内疫苗的普及抑或保护性是否能够达到预期,都无法否认,我们是全球范围内疫情防控最牛掰的国家。所以我们在有效的防控疫情输入的前提基础上,是有底气去憧憬一下这个即将到来的夏天的。

2018年世界杯后,已经近3年没有世界级的大赛了。如果疫情没有反扑的话(防住印度的话)那么今年确定是一个体育大年。即将到来的欧洲杯和奥运会,都会给平淡无奇的生活带了一抹色彩。谈到体育,谈到足球,那必须要提到啤酒。没有啤酒的足球是没有灵魂的。

啤酒的江湖

如果放眼全球的话,那百威绝对是宇宙龙头,百威英博+百威亚太可以傲视群雄。有关注美股的启示也可以考虑一下百威英博。

在国内市场来看,龙头是华润雪花,龙二是青岛啤酒。龙三是重庆啤酒。我们今天重点来分析一下青岛,重庆和珠江应该买哪个。港美股的江湖以后留到港美股里去讲。

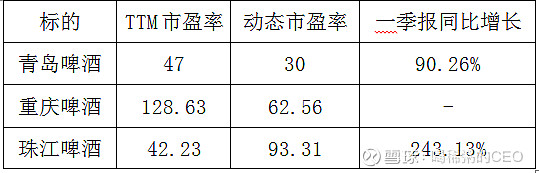

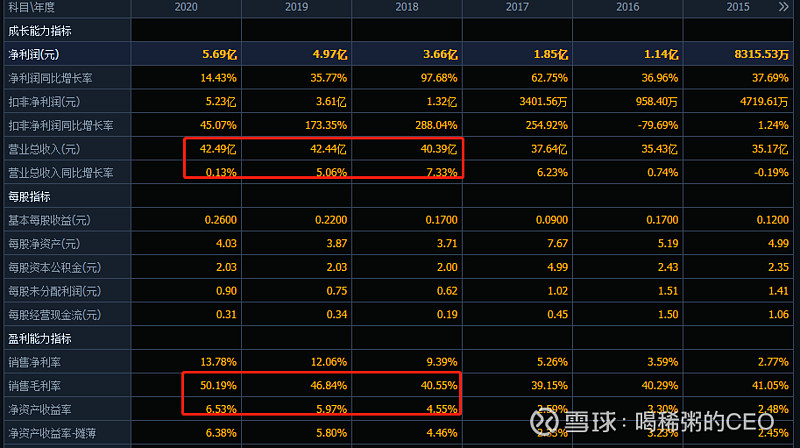

接下来我们再来看看估值:

剔除燕京啤酒这个辣眼睛的标的话,可以看到目前重庆啤酒的估值溢价最高,我们通过下面一个表格来对比一下青岛、重庆和珠江啤酒。

重庆啤酒还没有公布年报和一季报,一季报发完之后需要再关注一下。目前看,青岛啤酒现在应该是比较便宜和理想的投资标的。动态市盈率明显低于行业平均值。

股东研究

通过上面的股东研究可以看出,青岛和重庆啤酒(基本就是嘉士伯啤酒了)可以看成是外企了。而珠江啤酒是典型的国企。所以在这个层面上,我认为青岛和重庆啤酒要优于珠江啤酒。因为谁更有动力把市值做高,这个不言而喻了。

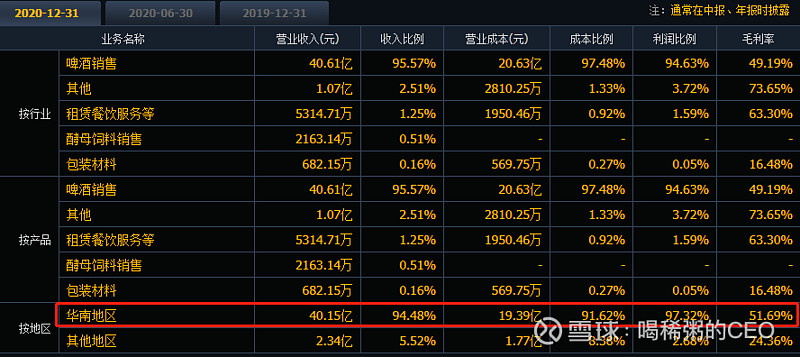

主营分析

通过销售区域可以看出来,青岛啤酒虽然销售区域比重庆和珠江啤酒广一些,但是几乎也是靠一省之力养全厂。不仅靠一省之力,而且这个省还特别狠,看来目前山东人还是最能喝的。一年啤酒的消费量就比那两家还多。所以从这个营业分析来看。首选还是青岛,其次重庆,珠江可选可不选

财务分析

重庆啤酒(目前没有年报数据)

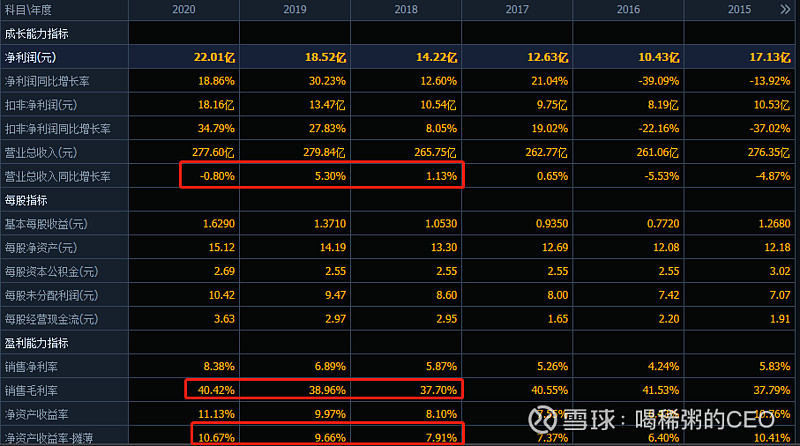

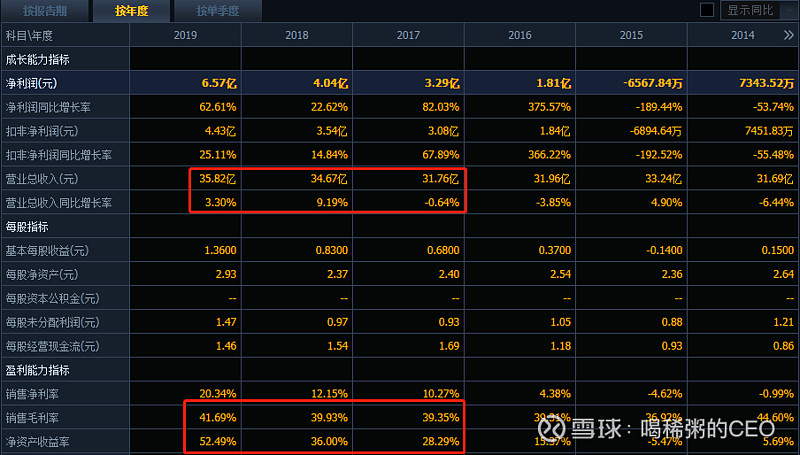

通过上面的数据我们可以简单的看到一个现象,就是这几个公司都出现了增利不增收的现象。就是营业收入的增速明显低于毛利和净利的增速。这个要提到一个背景,就是大概在18年的时候,啤酒厂商都觉得自己太苦逼了,买啤酒的毛利都比不上买水的(农夫山泉平均毛利在59%左右)。于是几乎纷纷达成同谋,提价。青岛是那轮提价的倡导者和先锋。那一轮的口号就是要消灭在餐饮渠道5元以下的啤酒。后来商超渠道也都纷纷提价。我们都知道营业额=P*Q,就是单价*销量。如果价量齐增的话,那么就会营收,盈利双增。如果价格提升,但是销量固定或下降了,那么营业额的增减就主要看提价幅度了。所以这几个厂家都有增收不增利的现象。我们再来通过毛利的变化来对比一下这几家的提价幅度:

可以看出,珠江啤酒割韭菜最猛了。看来广东地区的确是有钱有消费能力。但总感觉这有点杀鸡取卵的意思。相比较而言,还是青岛啤酒感觉更有计划性一些。

啤酒的择时

之前白酒的文章里说过,2季度是白酒的销售淡季。而恰恰2季度是啤酒销售旺季。我们通过拆解一下啤酒的年度销售周期就能看懂。

可以明显看出啤酒的二季度和三季度销售基本是全年的销售大头。四季度,重庆啤酒没有看到年报,但是感觉它的这个盈利应该是有非主营的收入。所以如果细心的朋友可以去复盘一下,按一年的周期来看,啤酒的最佳买点应该是在1-2月份这个时段。这个时段的啤酒是反映4季度销售的时点。所以股价都有一段时间的走低。而到了3月份至四月份披露一季报甚至半年报预告时,股价就开始反弹。青啤的走势是最明显的。同样,现在布局啤酒也是正当时。

小结

股价基本上炒的都是预期。而啤酒今年最大的预期就是两大赛事。但是在做布局的时候,也不得不提防黑天鹅的出现,例如印度疫情是否会席卷全球,导致大赛停摆。但即使大赛没有如期召开,也不能否认这几个啤酒标的的投资价值。我觉得可以超配青岛啤酒,同时带上一些重庆啤酒。抑或可以按市值加权,同时按市值比例买入3个标的。或者按波动率反向加权。