公司简介

公司从事精密结构件的研发、生产和销售,产品主要运用于智能手机、可穿戴设备、智慧安居及汽车电子等行业。作为业内领先的精密制造企业,公司与多个全球知名客户进行深度合作,专注于高精度及高附加值产品。

公司秉承“以精立业、臻于至善”的经营理念,拥有强大的精密工程研发能力。经过十余年经验与技术的积累,公司成功搭建高效运转的标准化模具设计平台,紧密把握市场需求及精密制造行业先进技术发展趋势,已累计取得几十项模具设计加工方面的专利,并参与到模具相关的国家标准制定中。公司从 2008 年 开始连续七届(每两年一届)获得由中国模具工业协会颁发的“精模奖”一等奖, 模具零件加工精度可达到 0.3 微米,具有突出的竞争优势。同时,公司是工信部 认定的第三批专精特新“小巨人”企业和工信部建议支持的国家级专精特新 “小巨人”企业(第二批),展现了公司在精密制造行业突出的创新能力,和较高的专业化、精细化、特色化的研发与制造水平。

公司具备行业领先的生产工艺水平,在注塑工艺、冲压工艺、IM 工艺、硬化工艺等方面均有深厚的积累,并已成功实现 IMMT 工艺技术突破,工艺种类丰富,拥有多品类产品的研发生产能力,具备较好的业务延展性。同时,公司具备较强的制程管控能力,通过对生产过程关键参数进行严格的控制,可保证产品在高精度水平下的批量化和持续性生产,目前公司稳定量产的产品精度可达±1 微米。

公司具备较为突出的规模服务能力及较高的自动化生产水平,公司不断加大设备投入,持续配备全球先进的超精密加工设备,并结合公司产品的具体特点, 进行自动化工艺及设备的研发,积极推动数字化智能生产车间的建设,提高生产效率。

公司凭借强大的研发创新能力、稳定的产品品质及优质的服务能力,已与舜宇光学、安费诺、海康威视、大华股份、三星电机等多个细分行业龙头企业建立了长期稳定的战略合作关系,并多次获得舜宇光学颁发的“核心供应商”和“优 秀合作伙伴”、安费诺颁发的“年度最佳服务奖”、大华股份颁发的“交付配合 奖”和“浙江省先进质量管理孵化基地项目优秀企业”等多项荣誉。 公司智能手机精密结构件主要运用于三星、小米、OPPO、VIVO 等知名手 机品牌光学摄像头,可穿戴设备精密结构件主要运用于国际知名品牌的智能手表、蓝牙耳机和 VR 设备系列产品,智慧安居精密结构件主要运用于海康威视、 大华股份的安防监控类设备,汽车电子精密结构件主要运用于宝马、奔驰、本田、 大众等著名品牌车载摄像头。

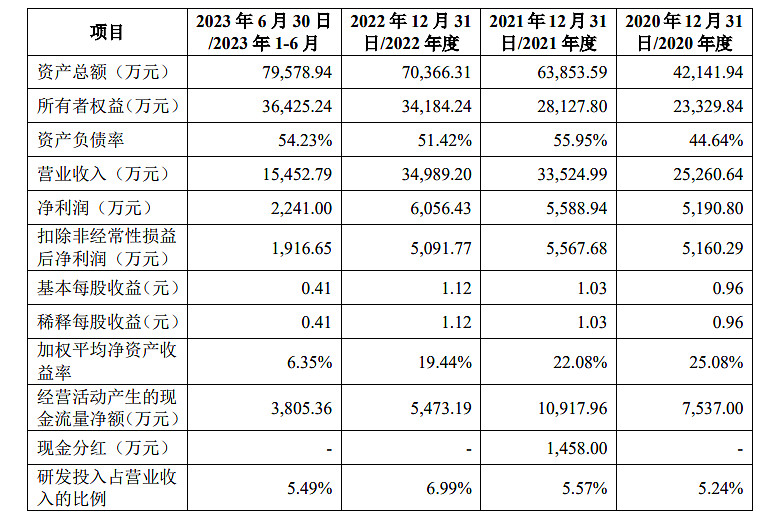

财务状况

在充分考虑 2023 年度的经营计划、投资计划、财务预算以及各项基本假设和特定假设的前提下,公司编制了 2023 年度盈利预测报告,并由申报会计师审核,出具了《盈利预测审核报告》(中汇会鉴[2023]8092 号)。2023 年度,公司预计营业收入 36,400.00 万元,同比增长 4.03%;预计净利润 5,910.40 万元, 同比下降 2.41%;预计扣除非经常性损益后净利润 5,106.38 万元,同比增长 0.29%。

同行业可比公司

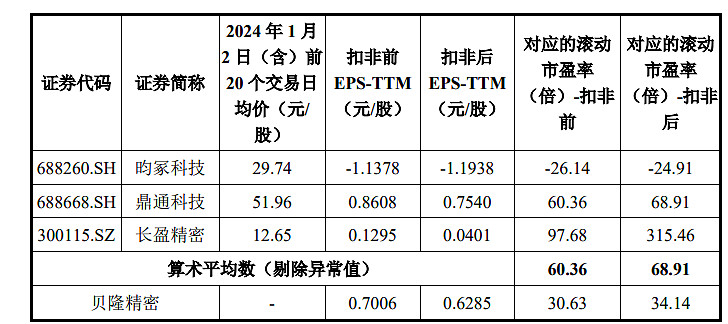

本次发行价格 21.46 元/股对应的发行人 2022 年扣非前后孰低的归母净利润摊薄后市盈率为 30.35 倍,低于招股说明书中所选可比公司对应静态市盈率的算术平均数 32.65 倍(剔除异常值后,截至 2024 年 1 月 2 日);对应发行人滚动市盈率(对应的 2022 年 10 月至 2023 年 9 月归母净利润为扣除非经常性损益前 后孰低值)为 34.14 倍,低于招股说明书中所选可比公司对应滚动市盈率的算术平均数 68.91 倍(剔除异常值后,截至 2024 年 1 月 2 日)。

申购意向

一家精密结构件公司,产品主要运用于智能手机、可穿戴设备、智慧安居及汽车电子等行业。公司比较依赖舜宇光学跟安费诺这两个大客户,业绩连续几年停滞不前,研发上相比同行也没有什么优势,不必关注了。

本次发行单价不高,估值适中,发完新股后市值只有15亿左右,典型的微盘股,没有任何破发风险,建议积极申购,预估开盘价46左右。