公司简介

敷尔佳是一家具有广泛市场认知度和品牌影响力,从事专业皮肤护理产品的研发、生产和销售的公司。公司紧跟消费者需求变化,采用精准营销的策略,借助国货崛起的消费新动力及广泛布局的专业渠道,逐步沉淀品牌力和产品力。

公司在售产品覆盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等多形态产品。基于对透明质酸钠及胶原蛋白的研究,公司形成了以适用于轻中度痤疮、促进创面愈合与皮肤修复的 II 类医疗器械类产品为主,多种形式的功能性护肤品为辅的立体化产品体系。公司通过多渠道布局的销售策略、线上线下相结合的营销思路,逐步形成了覆盖医疗机构、美容机构、连锁零售药店、化妆品专营店及大型商超等多元化终端销售矩阵。通过多年的口碑传播和品牌推广,公司已拥有多个年销售额过亿元的单品。根据弗若斯特沙利文的分析报告,2021 年,公司贴片类产品销售额为贴片类专业皮肤护理产品市场第一,占比 15.9%;其中医疗器械贴类敷料产品 占比 17.5%,市场排名第一;功能性护肤品贴膜类产品占比 13.5%,市场排名第二。

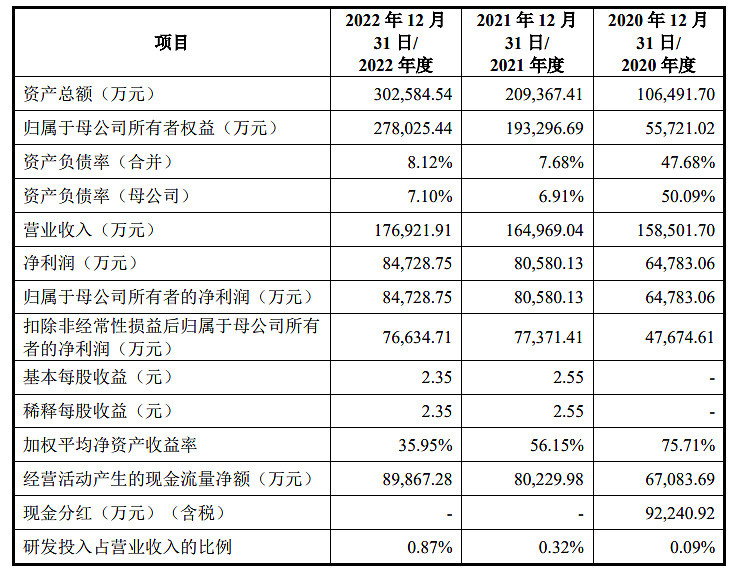

财务状况

2023年1-6月,公司预计可实现的营业收入区间为81,000.00万元至88,000.00 万元,同比变动-0.9%至 7.7%。预计 2023 年 1-6 月归属于母公司股东的净利润区 间为 32,500.00 万元至 36,500.00 万元,同比变动-9.1%至 2.1%,公司持续推出新品,并积极拓宽线上销售渠道,宣传推广费用相应增加,因而净利润增速预计略缓于收入增速。预计 2023 年 1-6 月扣除非经常性损益后归属于母公司股东的净利润区间为 31,500.00 万元至 35,500.00 万元,同比变动-10.5%至 0.9%。

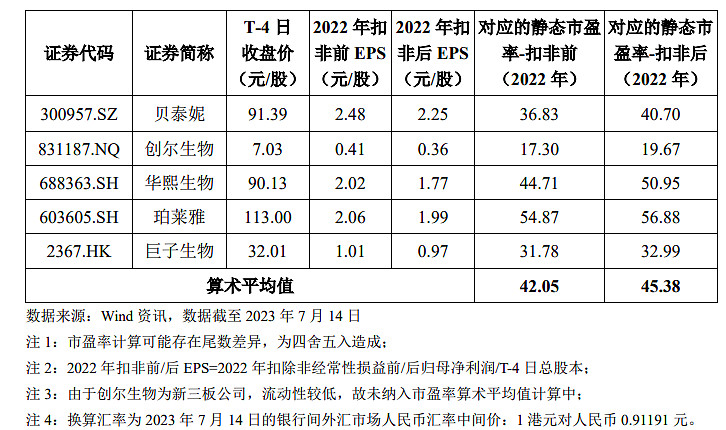

同行业可比公司

本次发行价格 55.68 元/股对应的发行人 2022 年扣非前后孰低归属于母公司股东的净利润摊薄后市盈率为 29.07 倍,低于同行业可比上市公司 2022 年扣除非经常损益前后孰低归属于母公司股东的净利润对应平均静态市盈率 45.38 倍,高于中证指数有限公司 2023 年 7 月 14 日(T-4 日)发布的行业最近一个月 平均静态市盈率 15.56 倍,超出幅度约为 86.83%。

申购意向

一家从事专业皮肤护理产品的研发、生产和销售的公司。公司商业模式跟华熙生物有点类似,都是医用产品跟商用产品双驱轮动的模式。其中医疗器械贴类敷料产品占比 17.5%,市场排名第一。而在日常化妆品这一块,现在a股已上市的公司里,珀莱雅可谓是一枝独秀(建议重点关注),连续多年保持高增长。剩下的像发行人,华熙生物,上海家化这些还处于军团混战的情况,没有哪个具有明显竞争优势。

本次发行单价较高,但发行估值相比同行业还是有一定折价的。而化妆品这个行业呢,前景也还是非常不错的,破发风险不大,建议申购,后期一般关注,预估开盘价64左右。