指数:上证指数低开震荡走高,涨20点,创业板低开震荡跌7点,两市成交1.34万亿,北向资金净买入62亿。指数预判正确,当前位置就是箱体震荡,上3550点,下3400点,上下空间都不大,主要是交易节奏的问题,按着之前说的策略上沿少做,下沿多做就行。下周整体应该是震荡回落的行情,周一周二作为月末和中报窗口最后两天,需要相对谨慎些。创业板的弱势需要等到二次探底后才能缓解,个人觉得前低的3100点不保险,先看缺口附近能否有支撑。

情绪:主流赛道锂电这边维持进一退二的格局,弱了两天今天又再次回流,前排延安必康业绩带动一字板,其他还有盛新锂能、小康股份、雅化集团、格林美。由于资金介入程度深,锂电依然是最能带动情绪的板块,早盘储能的大跌一点都没影响。锂电带动下,光伏这边走势也不错,两大龙头隆基股份、通威股份都连续大涨,HIT电池核心金辰股份继续涨停。日内最强板块依旧在顺周期这边轮动,今天是磷化工,围绕新能源材料的化工产业链都表现强势。顺周期这边看着是炒元素周期表,其实依旧是新能源产业链的延伸,更多的是由于新能源增量造成供需错配,价格上涨,叠加经济周期业绩大增,逻辑完整。所以这一轮炒的周期和上一轮炒的周期会有比较大的不同,上一轮主要是钢铁煤炭传统金属(铜铝),这一轮是磷化工、氟化工、有机硅、小金属。目前看顺周期这块持续性还不错,而且板块比较大,维持到中报期结束新主线出来应该是可以的。

操作上,主流赛道要么做日内前排首板。要么低吸核心标的等轮动,连续分歧日后可以做回流预期,快进快出为主。顺周期这块趋势标的比较多,按照趋势交易的方法跟随就行,核心标的不破5日线都可以多持有。

下面重点聊聊磷化工这个分支。

磷化工的核心逻辑有二,一是周期逻辑,今年粮食价格上涨,需求良好,产业链价格全线上涨,二是新能源增量,磷酸铁的未来需求足够大,可以带动整个行业的转型或者说拓展。周期逻辑就不说了,重点说说磷酸铁锂这块。

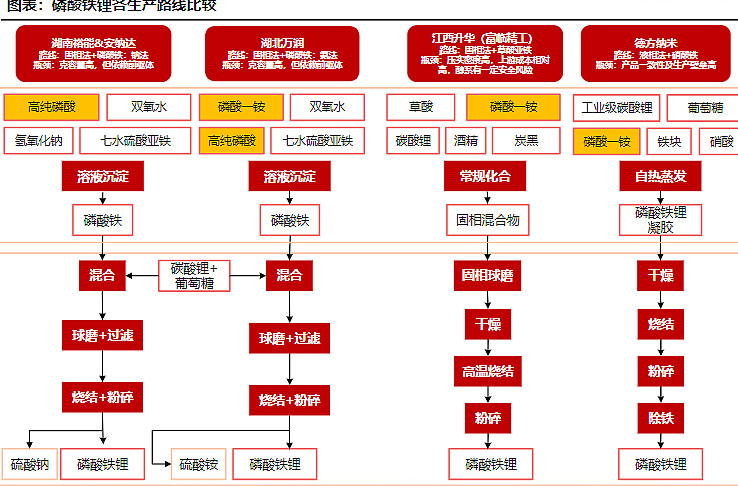

磷酸铁锂各工艺路线比较

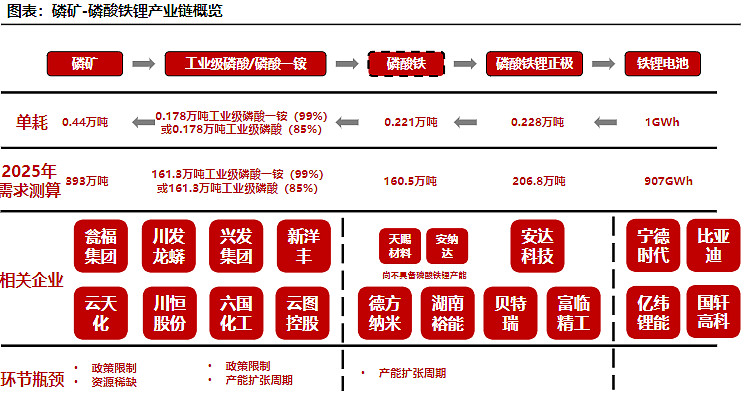

磷矿-磷酸铁锂产业链概览

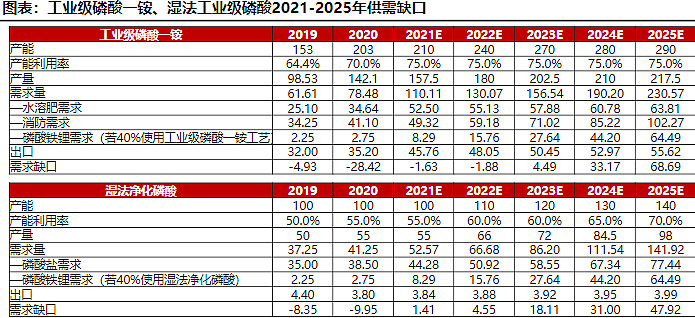

未来五年工铵、湿法磷酸将出现需求缺口

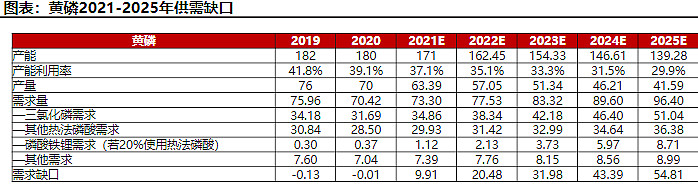

未来五年黄磷将出现需求缺口

主要上市公司磷矿储量及磷化工产品产能情况

参考了很多资料和上市公司公告,下面直接上结论:

1.目前磷酸铁锂动力型主流报价范围在5.2-5.6万元/吨,储能型磷酸铁锂的报价范围在4.7-5万元/吨,磷酸铁锂市场稳定位为主,短期内稳中偏强运行。价格坚挺,需求高。

2.无论哪种生产路线都需要需要用到工业级磷酸一铵或高纯磷酸。工业级和高纯代表了其纯度要求,纯度低的不能用于磷酸铁锂的制备,比如化肥级磷酸一铵。而工业级磷酸一铵和高纯磷酸都会产生高废固污染物,所以很稀缺。

3.工业级磷酸一铵的产能最大是川发龙蟒,高纯磷酸则是中毅达。

4.上游的磷矿价格稳定,短期来看并不缺,并不具备弹性,或许五年十年后会产生需求缺口。磷矿产量储量最大的都是云天化,其次是兴发集团、川恒股份。

5.磷酸铁加工的毛利率很可观,假如能从磷矿到磷酸铁的上下游全打通,毛利率可达50%-100%

投资逻辑

逻辑一:全产业链布局的优质企业

✓川恒股份:公司现有工业级磷酸一铵产能14万吨,产品广泛用于消防等领域,并可用于磷酸铁生产。公司拟投建年产10万吨磷酸铁项目。公司保有磷矿资源储量1.6亿吨,参股公司保有储量3.7亿吨。公司现有磷矿产能150万吨/年,在建250万吨/年。公司具备上游资源优势,并积极进军磷酸铁市场,未来将直接受益于磷酸铁锂、电池用磷酸及磷酸盐产品的需求增长

✓川发龙蟒:公司作为全国最大的工业磷酸一铵企业,目前拥有工业级磷酸一铵产能40万吨,且已实现向磷酸铁和磷酸铁锂生产企业供货。公司拟投建10万吨锂离子电池正极材料磷酸铁及磷酸铁锂项目进军新能源产业。公司现有磷矿产能115万吨/年。公司具备上游资源优势,工业级磷酸一铵产能国内最大且积极进军下游新能源领域,公司未来将直接受益于磷酸铁锂、电池用磷酸及磷酸盐产品的需求增长

✓中毅达:公司计划发行股票购买中国信达等持有的瓮福集团100%股权。瓮福集团具有年采选750万吨磷矿石、200万吨磷酸、300万吨硫酸、450万吨磷复肥、100万吨工业级及食品级磷酸、15万吨磷酸钠盐、200吨碘、8万吨无水氟化氢的生产能力。电池用磷酸二氢铵的标准起草单位。瓮福集团具备磷酸铁产能并和国轩高科计划成立合资公司从事相关产品的生产,未来将直接受益于电池用磷酸及磷酸盐产品的需求增长

逻辑二、磷化工上游龙头企业

✓云天化:公司现有70万吨磷酸一铵和445万吨磷酸二铵产能,磷铵产能全国第一。公司现有磷矿资源储量13.15亿吨,产能1,450万吨,是我国最大的磷矿采选企业之一。公司具备湿法净化磷酸和工业级磷酸一铵生产能力,公司未来有望通过产能置换进一步扩大工业级磷酸一铵产能,并充分受益于磷矿石资源紧缺,以及电池用磷酸及磷酸盐产品的需求增长

✓兴发集团:公司现有100万吨磷铵产能,并具有10万吨湿法净化磷酸产能。公司现有磷矿资源储量约4.46亿吨,产能495万吨,磷矿石资源储量和产量均居国内前列。公司具备上游资源优势,具有净化磷酸及工业一铵生产能力,产业链完善,技术能力突出,未来有望受益于磷矿石资源紧缺,以及电池用磷酸及磷酸盐产品的需求增长

总结:一体化最有性价比的川恒股份,确定性比较强的川发龙蟒,上游矿最多的云天化,横向发展的兴发集团。

参考文章:

免责声明:该文章所有内容都是私人操盘记录,不代表任何观点和个股推荐,持仓个股随时卖出,切勿跟随买入,容易出现巨额亏损。

觉得我写的还不错的可以点赞关注一波,有不同意见的欢迎交流,祝好,点赞富一生