这几年,餐饮不好过,没有想到这么不好过。尤其是去年,哀鸿遍野之下,聚焦到卤味江湖,已然是血流成河。

一个上市公司业绩暴跌,竟然跌上了热搜,实属罕见。

惨不忍睹的业绩

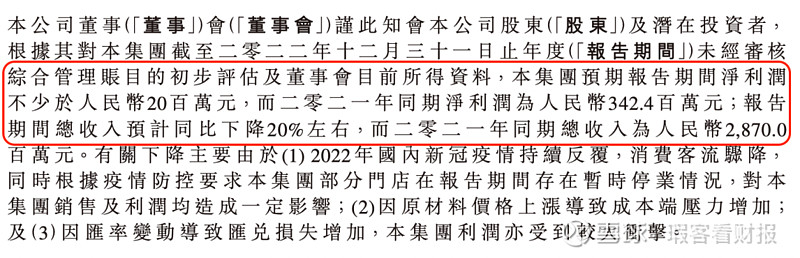

昨天,周黑鸭发布盈利警告,称预期去年净利润不少于2000万元,较上年同期3.42亿元的净利同比下滑超九成。

最关键的是,营收也降了超20%。

瑕客仔细算了一下周黑鸭的净利润,中报显示去年上半年盈利1837万元,如果按照最低盈利线2000万元来计算,下半年就只赚了163万,这还不过一个上市公司高管的年薪吧。

其实卤味三巨头业绩都很差,但周黑鸭差成这样子,着实惊掉了消费者的下巴。

再看煌上煌的业绩。

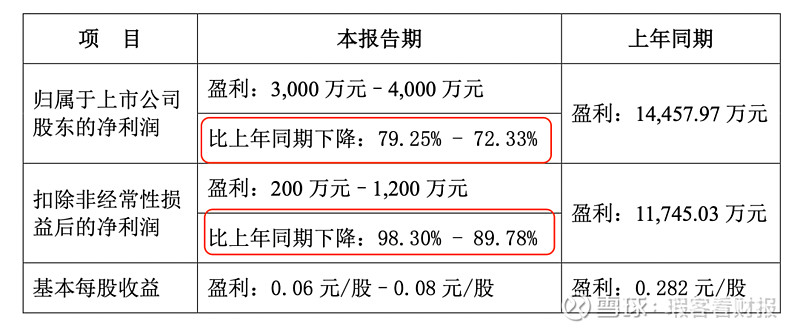

2022年公司预计盈利3000万元至4000万元,较上年同期下降72%至79%,扣非净利润预计下滑超过90%。

煌上煌说,疫情期间人流量的下降,使得公司门店的单店收入一直未能恢复;疫情持续反复也导致公司关店数量增加。

最关键的是,一直在扩店的煌上煌,门店数量在2022年首次出现负增长,公司肉制品业营收同比下降了16%。

米制品业务则受经销、团购等渠道订单量减少及生产能力不足影响,营收同比下降18%。

这样看来,煌上煌的综合营收大概率也是下滑了超过10%。

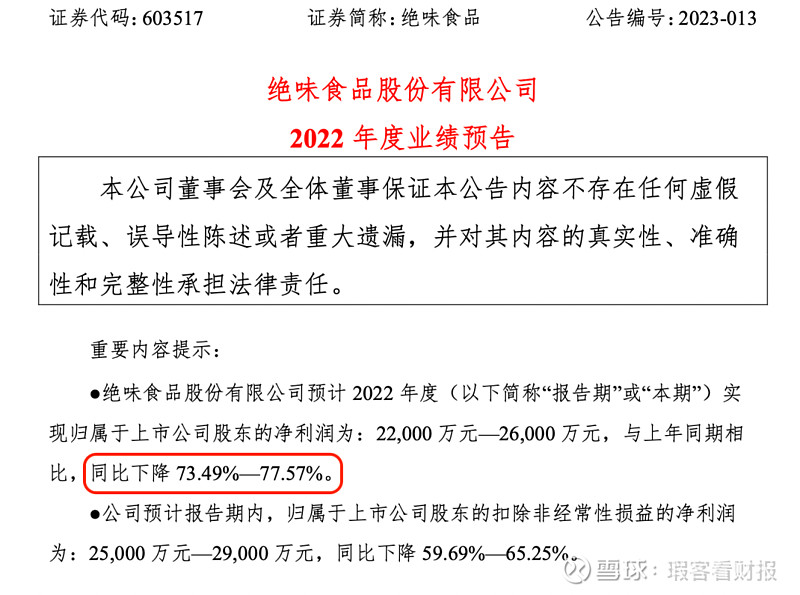

最后看一下绝味食品

绝味的业绩预告和煌上煌前后脚,都在1月31日。

绝味食品2022 年度净利润为2.2亿元至2.6亿元,同比下降 73.49%—77.57%;扣非净利润2.5亿元至2.9亿元,同比下降 59.69%—65.25%。

不过,与周黑鸭和煌上煌不同的是,卤味老大的营收保持稳定状态,2022年营业收入在66亿元至68亿元,较上年同期上升0.78%至3.83%。

在绝味食品披露去年业绩预告的时候,瑕客就详细聊了绝味的各个财务指标,也说过,老大都成这样子了,周黑鸭就不用看了,只是没想到,周黑鸭会这么惨。

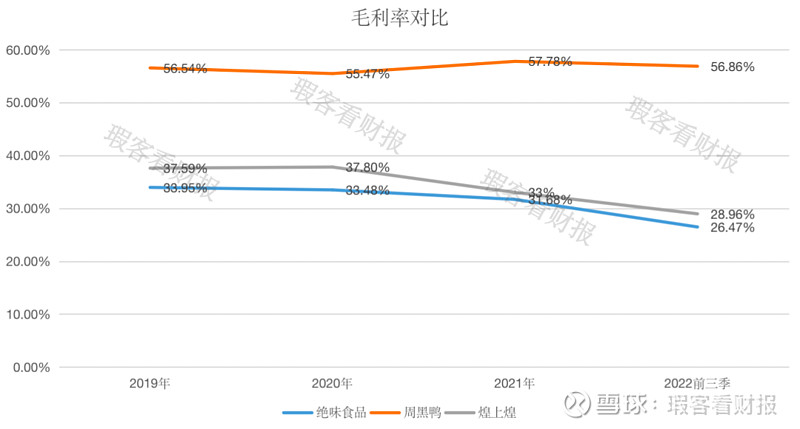

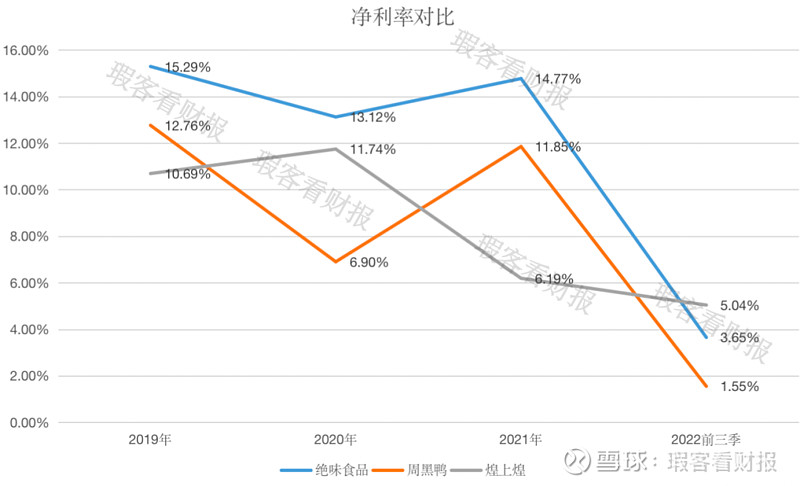

毛利率、净利率以及ROE

先来看一下毛利率,周黑鸭是一骑绝尘,特别的高,一般都在55%以上。

而绝味食品和煌上煌的毛利率走的比较近,这几年的趋势也一样。最高没有超过40%,最新的2022年前三季度的毛利率煌上煌是28.96%,高于绝味食品的26.47%。

对于周黑鸭毛利率很高的原因,相信你也猜到了,就是周黑鸭的经营模式以直营为主,加盟为辅。

由于直营渠道的毛利率是周黑鸭的工厂销售直接面对直营门店的消费者,是相对于最终客户的利率。而加盟渠道就是工厂销售至加盟店的毛利率。

简单理解就是直营是2C的业务,而加盟是2B的业务。

但是你如果对比净利率,绝味食品就显现出优势了。

2019年的时候,绝味食品的净利率是15.29%大于周黑鸭的12.76%大于煌上煌的10.69%。

从上图可以看出,绝味食品的净利率是最高的,仅在2022年前三季度暂时低于了煌上煌。而周黑鸭的净利率波动就比较大了。

至于为什么绝味的净利率最高,且比较稳定,还是由于上述原因。绝味食品是以加盟为主,直营为辅。

绝味食品街头巷尾的夫妻店,人工成本很低,并且这不关绝味食品的成本。他们甚至可以24小时一直营业,这在无形中增加了绝味食品的单店营收。

而周黑鸭的直营模式,店面租金、人员成本都是自己的,费用一下子就上来了,导致最后净利润还不如绝味食品高。

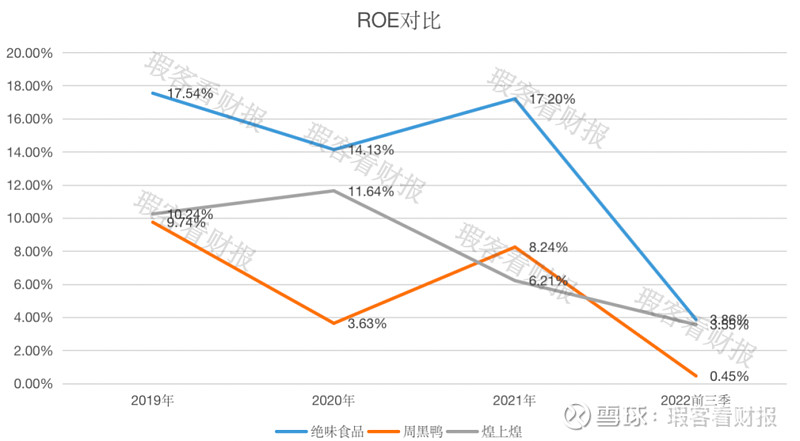

再看一下ROE=销售净利率×资产周转率×权益乘数,这个走势和净利率的走势相同。并且绝味食品和周黑鸭之间的差距相对净利率之间的差距有所拉大。

说明绝味食品在营运能力和偿债能力方面综合来看要优于周黑鸭。根据目前的情况,周黑鸭的存货压力特别大,资产中的存货周转率要低于绝味食品。

写在最后

绝味食品是当之无愧的卤味老大哥,目前市值334亿元。周黑鸭在港股上市,目前市值是102.5亿港元市值,换算成人民币价值的话,不到百亿。

老三煌上煌,目前市值只有68.7亿市值。从门店数量来看,截至2022年6月30日,周黑鸭、煌上煌、绝味食品国内门店分别为3160家、4024家(肉制品加工业)、14921家。绝味食品门店数量尚遥遥领先,周黑鸭已经垫底了。

未来,随着消费的复苏,绝味食品依靠绝对数量的门店优势,将很快恢复元气。

周黑鸭的直营模式带来的重资产运营,仍然是其头上的达摩克利斯之剑,只有更大步伐的放开所谓的特许经营,不然,随着其他更实惠更美味的卤味小品牌的出现,卤味江湖将看不见周黑鸭的身影。