伯克希尔,投资界的天花板

文/金立成

(注:本文3000字左右,阅读大概需要6分钟,这是“立成说投资”第379篇原创文章)

就在本周末,奥马哈的先知、全球投资界粉丝量最多的超级重磅大V巴菲特先生旗下的伯克希尔公布了一年一度的致股东的信。巴菲特致股东的信,是投资者非常值得学习的实战版投资教程,这比财经大学或商学院的投资课更接地气、更有借鉴价值。

2022年巴菲特致股东的信到底说了什么呢?“立成说投资”认认真真阅读了原汁原味的英文版致股东的信,长达143页,用如下几个词语来形容这封信不为过,那就是“文笔流畅、措辞优美、风趣幽默、有干货、接地气、启迪智慧”。

(1)跑赢指数

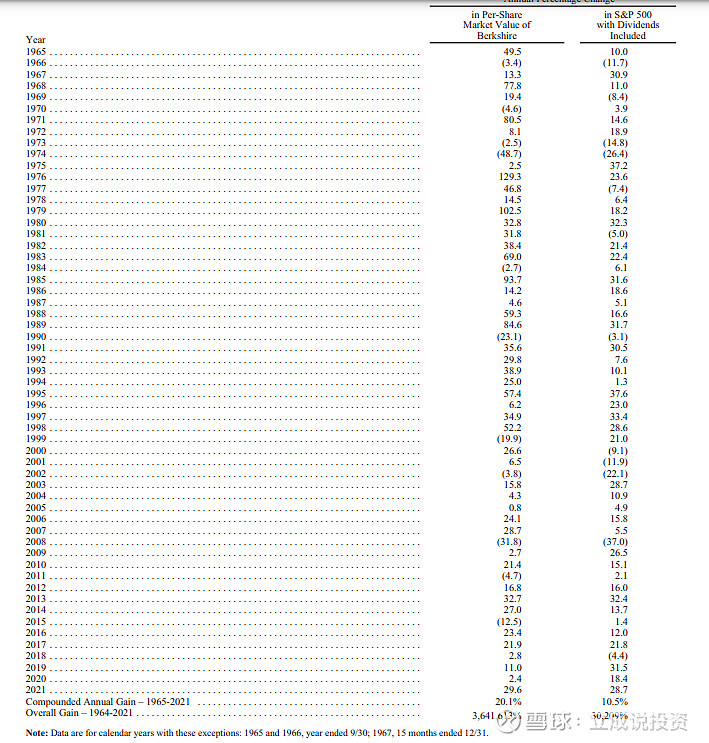

好消息是,2021年伯克希尔终于跑赢了标准普尔500指数,录得收益率29.6%,而在前两年伯克希尔的投资收益率均跑输了标准普尔500指数。回头看看巴菲特公开的50多年的投资业绩历史就会发现,伯克希尔并不是每年都做到了跑赢大盘指数,但其长期收益率还是大幅度战胜了大盘。

从1965年到2021年,在这50多年的光阴里,伯克希尔的年化复利投资收益率为20.1%,而标准普尔500指数的年化复利收益率为10.5%,伯克希尔的总收益率为3,641,613%,而标准普尔的总收益率仅仅为30,209%。高下之判,一眼便知。从以上这几个对比数字来看,巴菲特是复利神话的真实演绎者。

现在有不少投资者对自己要求非常苛刻,总希望自己的投资收益率每年都超过指数,实际上,这是不太可能完成的任务。这件事连股神巴菲特都做不到,更何况普通投资者呢?别对自己要求太苛刻了,能够长期跑赢指数的才是真正的大赢家。

(2)净利翻倍

在过去的2021年,伯克希尔的运营利润为274.55亿美元,而在2020年其运营利润为219.22亿美元。2021年归属伯克希尔股东的净利润为897.55亿美元,而在2020年这一数值仅为425.21亿美元,同比增长高达111%,是名副其实的高速成长。

(3)“果”占鳌头

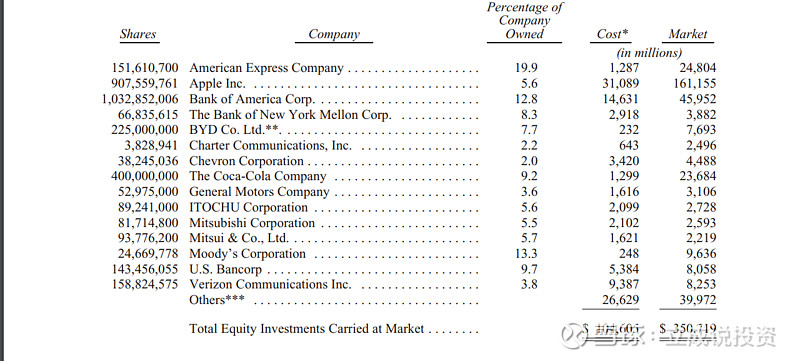

伯克希尔披露了过去一年里前15大投资持仓,其中第一大持仓是苹果公司,持有公司5.55%的股份,持股市值高达1600多亿美元,占总持仓比重为45.9%,是绝对的重仓股,从这点来看,巴菲特是集中投资的典范。

巴菲特在致股东的信里还特别赞扬了苹果公司,因苹果公司回购股份,伯克希尔对苹果公司的持股比例被动提升了,从原来的5.39%提高到5.55%,而这部分股权比例的提升,巴菲特并没有多花费一分钱。巴菲特表示,苹果公司的CEO库克是一个优秀的管理者。

除此之外,比亚迪目前已经成为伯克希尔的第八大持仓,持股比例为7.7%,持股市值为76.93亿美元。在这里必须要说的是,巴菲特是在2008年以8港币的价格买入比亚迪的,持股时间超过13年,投资收益率超过30倍,而这30倍并不是轻松获得的,中间坐了好几次过山车,有兴趣的读者可以翻开比亚迪港股过去10几年的K线图看看。

在比亚迪这笔投资上,巴菲特获利30多倍后,却选择继续持有,并没有丝毫落袋为安的意思,说明他十分坚定看好比亚迪的未来,志在星辰大海。持续获利几十倍,而依然保持淡定自若,这种投资气概,绝大多数普通投资者一辈子都学不会,这就是投资界的天花板!

此外,伯克希尔还投资了两家日本企业,也进入了前15大持仓中,分别是三菱商社和三井物产。这笔投资是为了抵抗通胀和大宗商品涨价而布局的,目前来看,这两笔投资都是非常成功的。

(4)大笔现金

在伯克希尔的资产负债表中,有高达1440亿美元的现金和现金等价物(不包括持有的BNSF和BHE)。其中,1200亿美元以美国国债的形式持有,全部在一年之内到期。

巴菲特说,伯克希尔(连同我们除BNSF和BHE以外的子公司)将始终持有超过300亿美元的现金和等价物。我们希望公司在财务上坚不可摧,从不依赖陌生人(甚至朋友)的善意。巴菲特和芒格二人都喜欢睡个好觉,我们希望我们的债权人、保险索赔人和您也这样做。

巴菲特为什么持有如此大笔现金呢?这是因为市场上找不到非常合适的“投资标的”所致。巴菲特早就进入了“钱比主意多”的阶段,这是因为他的投资主意一直都是高标准的,没有合适的标的,就宁愿持有现金不动,保持一定的“空仓定力”。

绝大多数投资者动辄满仓操作,更有甚者,还要加杠杆投资,而真正的大师是善于等待的,有交易洁癖和投资洁癖,他们在财务上是极度保守的,可以淡定穿越牛熊。就凭这一点,绝大多数投资者是做不到的,这就是投资界天花板的水平。

现阶段,美联储正处在加息周期和缩表周期,股灾迟早回来,伯克希尔持有大笔现金,也很可能是为了以后在股灾的时候有更多的子弹买入心仪的企业股权。

(5)投资价值

巴菲特认为可以通过三种方式增加股东投资价值,这可是教科书级别的手把手教学,值得投资者认真学习。

“第一种方式始终是我们心目中的重中之重:通过内部增长或收购来提高伯克希尔控股业务的长期盈利能力。今天,内部机会带来的回报远高于收购。然而,与伯克希尔的资源相比,这些机会的规模很小。”

“我们的第二个选择是购买许多公开交易的良好或优秀企业的非控股部分权益。有时,这样的可能性既众多又极具吸引力。然而如今,我们几乎没有发现什么能让我们兴奋的东西。”

这在很大程度上是因为一个真理:长期低利率推动所有生产性投资的价格上涨,无论是股票、公寓、农场、油井等等。其他因素也会影响估值,但利率始终很重要。

“我们创造价值的最后一条途径是回购伯克希尔的股票。通过这个简单的举动,我们增加了您在伯克希尔拥有的许多受控和非受控企业中的份额。当价格/价值等式正确时,这条途径是我们增加您财富的最简单、最确定的方式。(除了为持续股东增加价值外,其他几方也获得了收益:回购对回购股份的卖方和社会都有一定的好处。)”

简单来总结一下,第一种增加股东权益的方式就是踏踏实实做好主营业务,通过内生性成长获得;第二种增加股东权益的方式是拓宽投资视野,购买部分上市公司的股权,做优秀公司股权的收藏家;第三种增加股东权益的方式是在自己的企业价值被低估的时候适时回购股权。

世界级的投资大师是这样思考股东回报的,普通投资者用这三条来评估下自己当前投资的标的,是否符合这个标准呢?优质企业大多都是这样回馈股东的。

总结:

巴菲特现如今已92岁的高龄了,而他的终身智慧搭档查理芒格已98岁的高龄了。对于能够活到如此年纪的投资者,还有如此清晰的判断力和高超投资决策能力,作为投资后辈的我们只能“高山仰止,景行行止”!

从1965年到2021年,巴菲特已经践行投资了56年之久,投资业绩都是公开实证的,历经无数个经济周期和数个大型全球金融危机,年化复利收益做到了20.1%,对于这样的投资业绩,环顾全球,还有机构能够与之媲美的吗?

相比之下,国内的公募、私募基金经理有数千人,公开投资业绩数据表示,以10年为一个投资周期来看,能够做到年化复利收益超过20%的基金经理,在全国也就区区几人而已。投资界向来缺乏寿星,能够真正做到善终的投资者又能有几人?有多少人是曾经成功过,而后却惨败而归?

我国的传统文化认为,人世间共有“五福”,普通人能获得一个就是成功,能得五者,乃世间完人。这五福分别是:富贵、长寿、康宁、好德、善终。巴菲特不仅富贵、长寿,而且德高望重,乐善好施,积极奉献于慈善事业,承诺捐出自己的99%的财富,是企业界和投资界的楷模。这难道不就是人间完人的象征或代表吗?

巴菲特是有史以来最伟大的投资家,没有之一!毫无疑问,在当今的投资界中,巴菲特无疑就是投资界的天花板,他占有天时、地利、人和、甚至神助。笔者必须要说的是,世界上再无巴菲特,虽然他的成功无法复制,但永远值得普通投资者敬仰和学习。