$长春高新(SZ000661)$ $安科生物(SZ300009)$

投资长春高新的投资人比较多,大多数时间都没有明白长春高新的核心价值定位,长春高新的核心价值在子公司金赛药业,金赛药业的核心价值在两个版块,第一就是生长激素的价值,第二就是新研发药的价值。

第一:生长激素的这个药品未来几年(2-3年)利润能否稳的住。

1、分析方法就是渠道是否有护城河这个关键点,首先从销量的主要场景来看,生长激素销售主量出自中心城市(1-2线城市)的龙头儿童医院以及关联医疗机构,要想占据生长激素的份额,就必须占据一个省(现在主要做的是富省大省)的龙头儿科医院渠道,这个渠道怎么拥有,金赛、安科已经打了版,难道其他人新加入者比这两个公司的人都聪明,这种可能性不大,结论就是,生长激素渠道很少、早进入者占据,新入者很难进入,降价促销只适合纯市场消费者,这是处方药,门诊成本、服务专员等等是必须的成本。

2、现在当前正在进行医院的F腐和整风,让金赛的销售受影响,同时也会让适合症不多,同样效果的新增品牌产品难入院。院外自建渠道时间长、资产重,比如安科的育高儿科、金赛的健高儿科、非公立医院医疗部等。

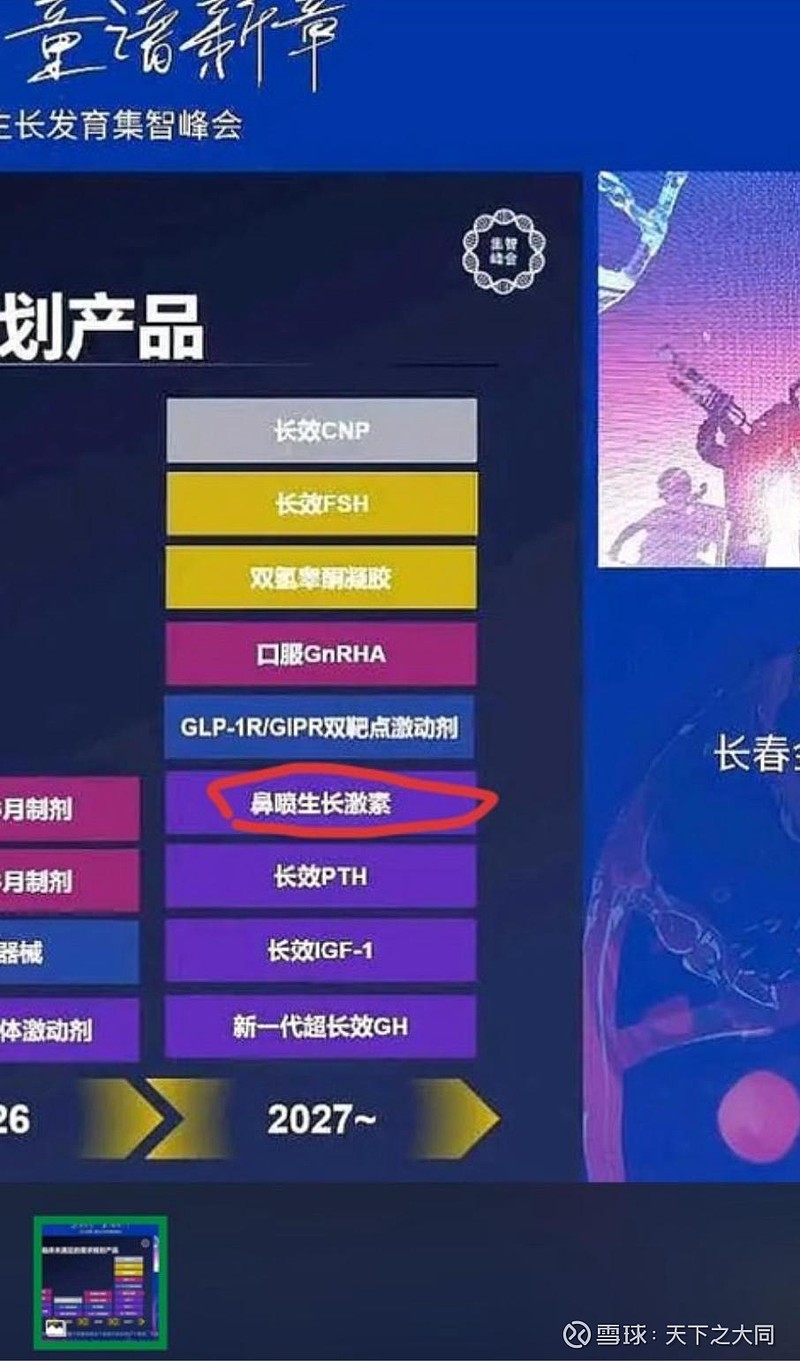

3、联盟釆已经证明了院内无量,联盟集采是粉针为主,少量短效水针,长效水针没有。院内的主要量是粉针剂,假设以后的国采降价上量最大可能性是粉针剂,短水、长效可能性没有?附型号说明:

预灌封:金赛药业(2IU、4.5IU)、安科生物(2IU、4IU、6IU、8IU、10IU)。

卡式瓶:金赛药业(15IU、30IU)、未名海济(30IU)、联合赛尔(15IU)。

以上稳住的分析,生长激素能否增长呢?喜欢从事实观察角度去看问题。

1、安科生物、金赛药业的2023年营收都有增长。

2、大东方的健高儿科门诊今年计划新开门诊店。2024年1月21日新开的合肥店。

3、2024年金赛药业的生长激素营收计划是有11%的营收增长。

4、消费降级是事实,肯定有影响。

下一篇也从事实这个角度去分析研发的问题。

欢迎各位指正批评。仅供参考!