券商报告普遍给出的预期2023-2025年的利润分别是:90-120-150亿元左右。当前股价估值PE到2025年9倍左右。

根据代理公司的合同最低采购简单相加:2024、2025、2026分别是HPV:326、260、178;带状疱疹分别是:34.4、68.8、103.2。两项合计营收分别是:360.4、328.8、281.2,假如全采购完成营收毛利27%,净利为15%,那么这两项加起来利润贡献为:68.66、62.64、53.57亿元。假如除去这两项收入,其它自营和代理的产品三年分別为10亿净利,合计:78.66、72.64、63.57亿元

2025年年底国产重组带状疱疹应该会上市。RSV疫苗贡献多少是变量,2027年男性HPV大概率会上市。

比较有安全感的状态买入2026年15倍pe,63.57*15=955.5,毛估:37.5元买入第一次。

以上个人推测,欢迎批评指正,仅供参考!

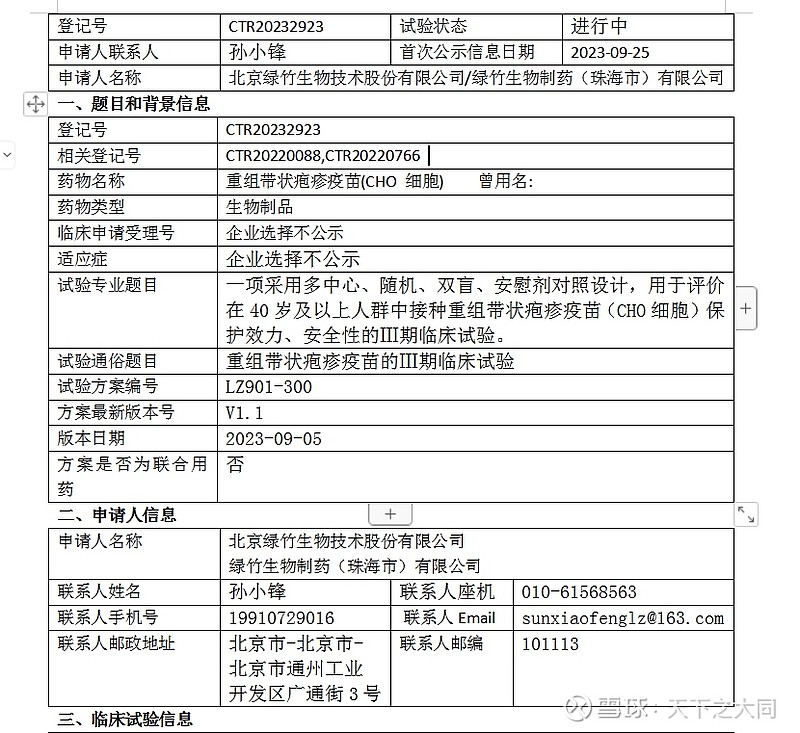

绿竹生物的三期带状临床报告

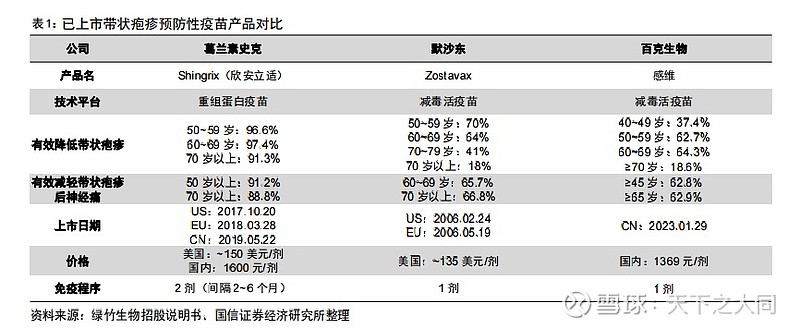

带状疱疹的竞争格局

两种疫苗的技术对比,明细看出一个是高端,一个是低端,有点HPV的竞争格局的感觉。