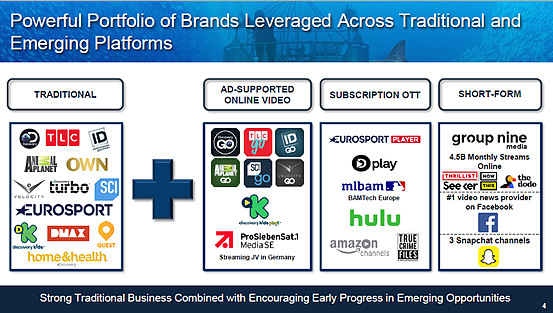

$探索频道(DISCA)$ 是一家媒体公司,拥有一些最受欢迎的电视频道:Discovery Channel,TLC,动物星球, OWN,ID(调查探索频道),Eurosport等。每年,DCL向超过28亿观众提供影视产品。

投资者对有线电视前景忧心匆匆

由于投资者对流媒体行业的兴起和对未来付费电视的前景看衰,DCL过去几年的股价一直在低位徘徊。市场担心,年轻一代不会接受传统的有线/卫星电视模式。相反,市场却认为年青一代会放弃传统昂贵的付费电视,转而选择在互联网上观看他们最喜爱的电视节目。

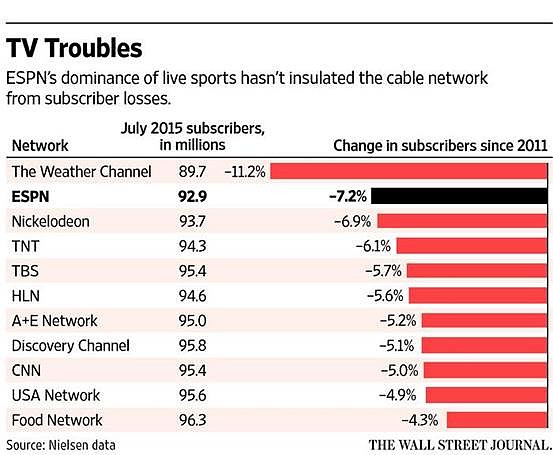

这些担忧并非毫无根据,特别是在我们看到了Netflix的用户数的急剧增加,而相反其他付费电视的用户数在不断下降。我们发现,各种付费电视在过去几年都或多或少有所损失,而对应Netflix的付费会员却在不断攀高,其美国的付费会员从2011年的不到2200万增加到了目前超过5000万。不过,可喜的是,DCL在同行中受到的伤害相对较小,显然,消费者对其产品比较重视。

市场的担心有它的道理,但是作为投资者,我们要从中获利,就要观察市场的情绪是不是过度悲观了。如果过度悲观,那就意味着其股价被市场打压太厉害,价格可能远低于其内在价值,这就给我们创造了一个买入的时机。

行业的变迁

传统付费电视行业的运作流程主要包含三部分。首先是制片商:制片商的工作顾名思义就是创造电影、电视连续剧、新闻报道以及各种真人秀节目等影视内容。其次是整合者:整合者狭义来说就是把制片商的内容购买过来把节目按时间排好供消费者观看。整合者可以理解为各个独立的电视频道,像ABC,CBS,NBC和ESPN等等。最后是渠道运营商:渠道运营商把电视节目传送到千家万户。渠道运营商向整合者购买相关频道内容后进行传播。渠道运营商包含AT&T,时代华纳,Comcast等。付费电视的价值链条是一个垂直整合的过程。很多制片商和和整合者经常是属于同一家公司的。独立的内容制造商很少。

传统上,渠道运营商一般通过有线网络或者卫星电视信号把各种影视内容传送到千家万户。在那个时代,渠道运营商是寡头垄断经营者。像有线电视,一家新的企业要进入这个行业就要搭建起自己的电缆网络,因此你要把城市的街道给挖开然后埋下自己的电缆,成本非常高昂。同时,由于客户的转换成本很高,你要挖走别人的客户很难,而且,新进入者很容易受到已有的竞争对手的打压,很难竞争得过在市场上经营多年的对手。因此,这个行业的准入门槛高,利润率很高。同样的,整合者也利用自己的内容优势,把好的内容和差的的内容打包进行出售。由于一些内容整合者手上拥有消费者必看的内容,像体育频道ESPN,在和渠道运营商讨价还价中占据主动,不断地提高价格,而相应的,这些价格最后都被转嫁到消费者头上。这也很容易理解,为什么有线电视费用价格的增长速度高于通货膨胀率。

随着互联网的普及,付费电视的商业模式逐步发生变化。特别是近几年Netflix的快速崛起让新的商业模式基本成熟。Netflix在目前的流媒体中主要占据的角色是影视内容的整合者。虽然,Netflix自己也制作影视内容,并且非常成功,但是其传播的影视内容大多数还是购买过来的,原创相对还比较少。Netflix通过大量收购影视内容,然后通过互联网广泛传播。Netflix和传统有线电视运营商比起来,最大的优势就是其成本非常低。互联网本身就是免费的,客户本身已经有了互联网;而电视宽带的成本非常高,要被摊派到消费者头上。Netflix非常聪明,利用免费的互联网大肆扩张,通过攫取了大量的客户不断地增加自己的规模效应,同时随着客户数量的增加也形成了网络效应,旧的客户会帮忙扩大公司影响力,间接帮忙推销产品。

互联网的崛起使得传统有线电视网络的护城河轰然倒塌,未来有线电视的市场份额不断减少不可避免。过去五年,美国有超过三百万家庭取消了有线电视,同时,大多数家庭成了流媒体的付费消费者。当然,这并不意味着所有有线电视公司都会不行了。那些拥有高质量内容的制造商和整合者在未来的激烈竞争中获得一席之地的可能性还是很高的。

DCL的未来

付费电视的萎缩在可见的未来是不可避免的,在更久远的将来,付费电视也很有可能逐步消失,但这个过程会是一个相对缓慢。同时,这些并不意味着DCL在未来也一定会消失。DCL的节目内容具有很高的价值。即使付费电视完全消失了,DCL也很有可能在新的流媒体行业中找到自己的一席之地。

我们拿Uber为例来进行一些分析。如果你是单身,主要娱乐活动是周末看电影约会,那么这是一个很棒的汽车替代品,又方便又可以节约很多钱。但是,一旦有了家庭,配偶和孩子,家庭度假,家庭旅游,开车上学,足球练*和钢琴课程等家庭活动,那么使用Uber将变成奢侈品。考取驾驶执照,拥有车辆将会是生活必需品。Uber伤害的人群主要是专职的出租车司机和租车公司,而不会是汽车制造商和销售商。

电视和Uber是类似的故事。当你是一个单身男性,ESPN,Netflix和Fox News是所有你需要的。但是,一旦你有一个老婆,你会发现食品频道的迫切需求,她还可能要求有女性时尚频道;如果你有孩子,迪斯尼频道是必须的。所以,仅仅有Netflix是不够。你需要其他的内容。

不过,把电视频道简单地和Uber类比也可能是不对的。未来的流媒体也有可能快速取代付费电视的大部分市场份额。在这种环境下,DCL何去何从呢?我们觉得DCL还是有可能独善其身的。因为内容为王!如果你拥有高质量的影视内容,同时这些内容其他媒体公司又很难快速复制,那么你手上就有很高的定价权,至于消费者是通过电视还是网络观看这些内容并不重要。

DCL拥有其所有内容,基于Nielsen Media的研究,Discovery Channel是全球最受欢迎的频道。此外,DCL的联盟费用是非常低的:每月只需要2美元(而不是ESPN的8美元),用户可以通过十几个渠道来满足每个家庭成员的电视需求。此外,DCL近期已经与有线电视和卫星公司重新谈判其会员费用,在未来五年内价格每年有望增长5-7%。因此,付费会员的下降会被这些收入增加所抵消。我们看到,国际市场贡献了DCL一半的收入,贡献了三分之一的利润,未来这块业务的增长空间很大。同时,公司的内容在全球进行传播具有较大的优势,因为相关内容和政治文化的相关性很小,不大会受到其他国家的抵制。内容的国际化成本很低,在美国制作的英文内容,只需要聘请几个中国的当地演员把相关内容用中文表达出来就能够让当地观众获得本土化的内容。

来源:公司网站

DCL的业务比竞争对手具有更低的成本和更高的盈利能力。一小时的电视剧可能会花费约300万美元来生产,但DCL一小时的探索内容可能只需要30万美元。这里有一个很简单的道理:鲨鱼和北极熊不像明星演员一样需要非常高额的片酬。同样的,迪士尼也有类似的优势,米老鼠和唐老鸭为迪士尼带来巨额利润,但是迪士尼不需要年复一年的为他们支付高昂工资。

国际业务的利润率较低,因为与美国不同,美国是单独的一个大市场,而每个海外市场都需要独特的内容和独立的销售队伍,成本更高。随着国外销售的增长,规模经济会提高这一业务的利润率。

虽然未来行业的不确定性很大,但是我们认为DCL的优势在于其高价值的影视内容。未来互联网的进一步流行对公司是个巨大的挑战却也是一个机会,公司可以更低的成本向消费者发送自己的影视内容。

激进的股票回购

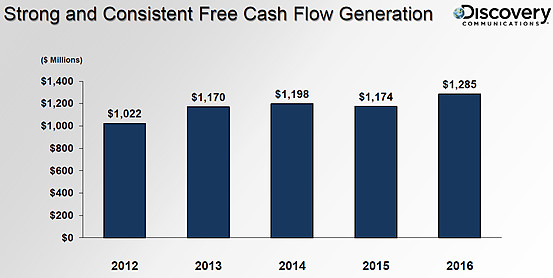

当公司股票的交易价格低于其内在价值,并且手头没有更好的投资机会时,进行股份回购会为股东创造更高的长期价值。公司在2017年第一季度回购了2亿美元的股票和可转换优先股。自从2010年公司开始回购股票以来,累计已经回购了82亿美元的股票,回购的股份超过在外流通股份的36%。过去5年,公司平均每年产生的自由现金流超过11亿美元,公司未来仍然有能力继续大幅度的回购股份。

来源:公司网站

财务水平和估值

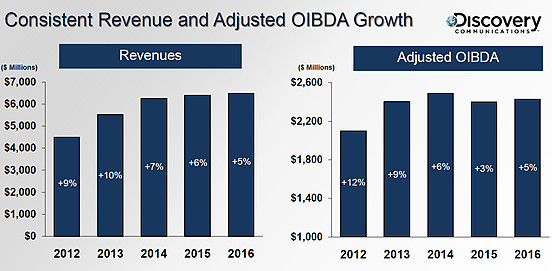

公司2016年的收入达到6,497M,同比增长了2%。公司的OBIDA为2,380M,自由现金流达到1,285M,目前长期负债7,841M,企业价值(EV)大约17,976M,目前EV/OBIDA大约7.6倍,估值很低。

来源:公司网站

目前来看,公司在未来几年有望继续保持个位数的增长。即使我们假设公司未来5年的增长率为0,假设公司的自由现金流没有变化,则未来5年公司将能够产生大约5,849M的自由现金流,如果公司把这些资金都拿来回购股票,则公司的股份将减少50%。

我们认为,考虑到公司的估值水平低,资产负债表健康,优质的影视内容,强劲的现金流以及在美国和国际市场都有很高的收入,在目前不到26美元的股价下,公司具有很高的投资价值。

@今日话题@肖磊@价值at风险@陈小邪美股投资 @证券市场红周刊@黄建平 @余晓光@今日财经评论 @轩言全球宏观 @股市要闻直播间 @财经网 @市值风云 @HTSC金融研究 @邓立君 @环球外汇网 @雪球选股