关于Michael Kors

Michael Kors公司于1981年正式成立,总部设在纽约市。MK将奢侈品行业带入了一个新阶段,成功塑造了崇尚自我表达和与众不同的生活化概念,并将品牌和过去的经典美国奢侈品品牌区分开来。MK逐渐成为美式奢侈生活风格的代表。目前MK在全球89个国家已经拥有超过800家门店,分销至全球顶级百货和专卖店。

MK的价格定位属于二线奢侈品牌。相较于那些顶级奢侈品,MK的价格相对来说亲民得多,而且设计风格和材质让人欣喜。MK的总体消费市场为中高端。

美国著名服装设计师Michael Kors是个极简主义者,设计的风格简约明朗,喜爱运用高级面料缝制服装,开司米针织款式是他的拿手好戏。他还擅长设计名贵运动服,是位不脱离现实的幻想家,钟情巴黎的纽约人。他凭自成一格的设计,赢得了世人瞩目。

Kors一直是众多行业奖项的获得者,其中包括美国时装设计师理事会(CFDA)颁发的1999年度最佳女装设计师,2003年度最佳男装设计师。另外,Kors于2006年被授予配饰协会ACE年度设计师大奖,于2009年被国际时装集团在其年度星光奖之夜授予星领奖。2010年,Kors得到CFDA的认可并获得了他们的最高荣誉——“终生成就奖”,该奖由美国Vogue时尚主编Anna Wintour提名。2011年,他获得来自艾滋病研究基金会的勇气大奖。2012年,慈善组织God’s We Deliver授予其金心终生成就奖。2013年,Kors被时代杂志评选为全球最有影响力的100位名人之一。

MK上市后股价过山车

2003年1月,神秘的东方商人曹其峰,和他的好朋友,加拿大富豪合伙人Lawrence Stroll,用1亿美元一举买下85%的MK股份。设计师Michael Kors特别喜欢展现自我,他在《天桥云裳》做评委,赚到了大量免费曝光。这既是性格使然,也是为了经营。但设计师本人持有的公司股份很少,跟曹其峰根本不能比。在投出一大笔钱之后,曹其峰和他的加拿大合伙人就一直躲在幕后。他们为品牌做了什么并不为人所知,但MK却慢慢地红了起来。

MK还抓住了一个宝贵的机遇,2007年,奥巴马正在为他第一次总统竞选而努力,Michael Kors成功地被米歇尔·奥巴马选中。在一站又一站的选战中,现实和电视转播中,米歇尔优雅美丽,又不失亲民的装扮广受好评。她成为第一夫人后,名人效应就更不用说了,Michael Kors从濒死到复活,直至蹿红。

华人企业家曹其峰和其合伙人 Lawrence Stroll用1亿美元收购了Michael Kors多数股权,并打算在10年内将MK打造成年销售额10亿美元的世界级品牌。

曹其峰是谁呢?

英文:Silas Chou,实业家、慈善家时尚界、时装界大亨,出身香港富豪家族,投资分布于香港和美国。2015年,曹其峰以25亿美元净资产位列福布斯华人富豪榜第120名,全球富豪榜第737名。

其父曹光彪,(1920年-),祖籍浙江宁波鄞县下应镇潘火乡(现属鄞州区)。1920年在上海出生,香港纺织业的著名企业家,有“香港毛纺大王”,“世界毛纺大王” 之称。曹光彪先后创办了香洲毛纺厂、南海毛纺厂、港龙航空公司、港澳国际有限公司和永新集团等著名企业。曹其峰与加拿大富豪Lawrence Stroll是合作伙伴,正是他们带领了Tommy Hilfiger取得上世纪90年代的全球零售业绩。通过他们在香港的公司Sportswear Holdings,两人目前在Tommy Hilfiger亚洲、Karl Lagerfeld和Pepe Jeans等品牌均持有股份。

2011年年底,MK公司IPO定价20美元,公司整体估值约38亿美元,在纽约证券交易所正式上市。凭借当时强劲的销售和财报表现,公司股价在三个月后上涨了1.5倍。到2013年2月初,MK市值达到111亿美元,超过了百年英国老牌Burberry (95亿美元)。曹其峰和Stroll也通过减持,套现了约25亿美元。

在2014年冲上100美元后,MK股价后劲乏力。伴随着销售增长放缓和品牌的过度开发,股价开始回落,到目前股价更是跌到仅33美元。公司市值只有区区51亿美元。相比2014年2月,公司的市值已经跌掉2/3。当然,这不仅是因为股价大幅跌回2012年水平,还和公司回购大量的股票有关。

MK出了什么问题?

公司主要问题是扩张太快,促销活动太多,使得品牌形象受损。同时,MK在产品设计上缺乏新意。

MK曾是每个人都梦寐以求的品牌,消费者争相为其高额售价买单。但一旦人人拥有,它便再也不流行了。几年前,Coach就经历了同样的问题。最近,Coach推出一些受消费者喜欢的新款式,销售有回暖趋势,但是历史问题仍未解决。

此前,当Kate Spade、Coach等轻奢品牌纷纷减少打折时,MK却背道而驰,采用激进的促销手段吸引消费者。这虽然在短时间让公司的销售额继续大幅度上涨、利润不断增长、股价迭创新高,但是却也为目前的窘境埋下伏笔。促销活动太多导致公司品牌受损,很难想象一个满大街可以看得到的奢侈品包包还会让消费者兴奋激动。

MK过去几年新增店面太多,导致管理费用上升,并且部分店面盈利不佳。在2013、2014、2015、2016和2017年,Kors分别拥有304、405、526、668和827家零售店。

问题二:

在16年,眼见百货销售日渐疲软,MK终于想到减少百货门店的库存并减少打折促销活动,以此保护品牌形象和毛利率。在刚刚结束的投资者会议,公司明确表示,未来两年计划关掉100至125家零售店。MK认为,这将有助于集中精力经营效益更好的零售店,同时提高公司的毛利率。并且,公司未来也会选择重点的城市开设新店面,并主要会集中在亚洲地区。

管理层认为,亚洲市场未来能产生几十亿美金利润。因此,关注亚洲市场是极其重要的。公司未来会在亚洲地区继续扩张。我们认为,这是正确的策略,虽然关店和减少促销活动短时间内会让公司的销售额继续降低,但这将有助于挽救下滑的品牌形象、提升公司的毛利率。

由于MK的同店销售不断下滑,投资者对MK的经营模式充满疑问和不信任。在16年,大亨曹其峰净赚十几倍之后彻底退出MK业务。作为一个轻奢品牌,这家公司的问题并不在于过于贴近消费者,而是没有推出更为有力的产品线。但更糟糕的是,过去几年内,MK常常被指责抄袭。虽然在奢侈品行业,抄袭的定义比较困难。但这从另一方面也反映了MK的产品设计缺乏吸引客户的创新,公司需要在设计方面迎头赶上。

不过,公司表现不佳也不仅仅是自己的问题,行业整体表现也差强人意。除了Coach (NYSE: COH)之外,其他地方的零售商的销售也不好。 梅西百货表示手袋和手表表现不佳。 Kohl's百货也表示配饰销售乏力。TGT表示,$苹果(AAPL)$ 销售情况良好,但并没有对任何其他手表发表评论。

整体来说,MK遇到很大挑战,但是我认为KORS在大力促销的路上走得不算太远,品牌价值仍然属于健康状况,公司的市场形象还比较好。只要管理层能够针对性的对症下药,公司的公众形象可以挽回。目前公司也注意到这个问题,未来会大幅度减少公司的促销活动。

MK的财务状况

在刚刚结束的第4季度,截止2017年4月1日。公司的总收入为10.6亿美元,比去年同期下降了11.2%。考虑到公司新开了159家店面,这个数字差强人意。公司的毛利润为6.20亿美元,同比下降了11.1%,利润率为58.2%。如果不考虑公司1.93亿美元的资产减值损失,公司运营利润为1.51亿美元。

公司目前没有长期负债,短期负债1.33亿美元,资产负债表非常健康。 MK在2017年度的自由现金流达到8.63亿美元,过去5年公司产生的自由现金流接近28亿美元。公司的运营仍然处于健康状况。

过去两年,公司花了超过20亿美元回购股票,计划未来一年内继续回购10亿美元的股票。我觉得在股价如此低迷的状况下,进行回购将能够大幅度提升股票的内在价值。

MK投资价值

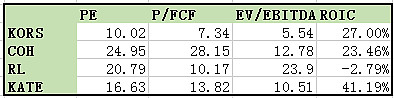

MK在奢侈品领域的估值非常的低。虽然公司的销售收入和利润有一定的下滑,但是公司的利润水平仍然比S&P500的绝大多数公司要好得多。目前市场预期非常悲观。我们可以看到,整个奢侈品行业在整体市场上打折扣,但是KORS的估值要远远低于同行。从下表KORS的与同行相比的估值来看,和公司的竞争对手,COH,RL,Kate相比,KORS的估值水平要低很多。

目前公司的估值水平意味着,投资者预计公司同店销售下滑趋势将持续下去,公司难以扭转核心零售业务。因此,股票的估值远低于竞争对手。KORS目前被视投资者为一个失败的企业。但是,如果我们分析其各个业务,公司利润率水平仍然很高,尤其是亚洲业务还有很大增长空间。目前,认为MK已经失败缺乏说服力。下图是KORS在$京东(JD)$ 的售价和评论状况。

我们看到,公司的自由现金流过去几年增长很快。2017年,自由现金流达到8.63亿美元。强大的现金流和健康的资产负债表也让公司在过去两年,有能力回购了超过20亿美元的股票。公司的总股本减少了4300万股,占目前总股本的28%。如果公司按照这个数量回购下去,不到四年公司,股票就可以全部回购。当然考虑到公司的销售下滑,未来的现金流会有所下将,公司不大可能一直保持这么大的回购力度。

公司未来的回购能力取决于未来现金流。 2018年,公司会面临比较大的挑战,销售收入预计约42.5亿美元。由于公司会减少促销天数,其毛利率有望提升到60%。而2018年预计运营利润率能够达到16%。如果我们进行更悲观的假设,公司的收入可能会下降更多,若收入仅为40亿美元,公司的利润率为13%,约在5.20亿美元。我们认为这个预期过于悲观。考虑到公司的亚洲业务还有较大的增长空间,我们认为,MK未来正常的现金流水平在6亿美元左右。

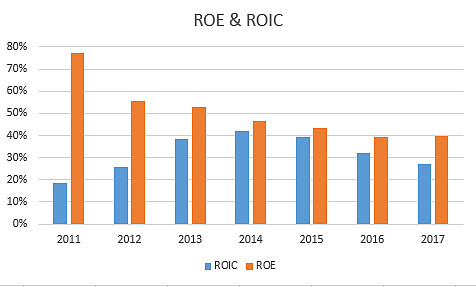

公司强劲的资产回报率。虽然公司的同店销售下滑较为厉害,但是我认为投资者对同店销售的反应过度。毕竟,公司的基本面还比较健康。公司的ROIC(投资回报率)和ROE(资产回报率)都在20%以上。能够达到这么高ROE的公司并不多。

健康资产负债。KORS几乎没有负债。我们知道,很多公司破产都是因为债务问题,而KORS谨慎的财务政策是个好消息,说明公司有很大的腾挪空间。MK有不少运营场所是租借的,在一定意义上也是负债,但这相对于大额金融负债已经要好很多。

公司计划大量回购股票。KORS已经被董事会授权,将回购价值10亿美元的股票,其中部分回购会被公司的股权激励抵消。考虑到公司目前市值只有51亿美元,在目前股价下,这部分回购基本能让公司的股票量减少18%,这将十分有利于未来公司每股收益的增加。回购股票不一定是好事,只有在股价低于公司内在价值的情况下,回购才是有意义的,并能为股东带来回报。目前KORS股票被低估,因而在财力允许的范围内,回购股票可以为股东长期带来更多价值。

总的来说,KORS 具有健康的资产负债表,很高的利润率水平,并且计划大量回购股票,未来还具有强劲的现金流,公司7.34倍的EV/EBIT估值很低。虽然在短期内,由于同店销售下降,品牌价值有所削弱。但在长期看来,公司具有很高投资价值。

海鲸调查

MK的品牌形象和知名度对公司的价值影响巨大。在您心中的MK是什么样子?欢迎回答问卷问题,让海鲸分析师听到你的声音。

1. 请问您购买过Michael Kors的包包或者其他产品吗?

A. 包包

B. 其他产品

C. 都买过

D. 没买过MK产品

2. 您对MK的印象有变化么?

A雪球选股

B. 印象变差

C. 一直没有变化

3. 您将来会购买MK产品吗?

A. 会

B. 不会

@今日话题@肖磊@价值at风险@陈小邪美股投资 @东兴证券林阳@证券市场红周刊@商业周刊App @梁剑 @黄建平 @余晓光@今日财经评论 @轩言全球宏观 @股市要闻直播间 @财经网 @市值风云 @HTSC金融研究 @邓立君 @环球外汇网 @雪球选股