文章来自:userfield

如果说一个企业2011营业收入增长8%,营业利润增长0.39%,净利润增长3.4%,你一定会觉得这是一个业绩乏善可陈的公司;但是当你看到下面占利润绝大部分的主营业务图表的时候,你却又有种“这是一家增长不错的企业”的感觉,而这就是北陆药业2011年呈现给我们的幻象。

其实从主营业务来看北陆药业还是比较有看头的,包括对比剂、降糖药和抗焦虑药,三类药物所处虽然不是药品销售最大的领域,但还算是比较独特的领域,下面分来开说说我对北陆各类产品的印象。

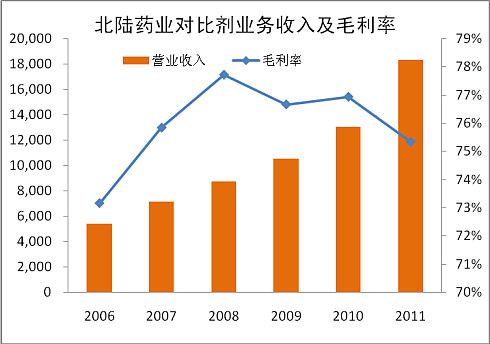

首先是对比剂;对比剂算是真正贡献业绩的业务,其他两类还在推广期之内;而且我们通过上表可以看到,对比剂业务近几年发展的还算不错,收入从06年的5000万增长到11年的1.8亿,复合增长率达到了28%,而毛利率也一直稳定在75%左右;对比剂产品包括钆喷酸葡胺和碘海醇,11年末碘克沙醇获批。

从招股书来看,对比剂主要分为磁共振对比剂和X线对比剂,其中磁共振对比剂中最主要的品种就是钆喷酸葡胺,占比接近9成, 06-08的销量分别为70万支、90万支、120万支,复合增速差不多在30%左右;X线对比剂主要品种为碘海醇和碘普罗胺,08年销量占比分别为48%和26%,碘海醇06-08的销量分别为320万支、360万支、440万支,普罗胺06-08的销量分别为190万支、190万支、240万支;对比剂行业的垄断格局比较明确,在锅里面吃饭的就是这么五六家;钆喷酸葡胺领域占比最大的是北陆(四成)和先灵(三成),碘海醇领域占比最大的是GE(五成)和扬子江(四成),北陆8%排第三;06-08年两个领域各个厂商市场排名和占比都没有很大变化,主要是随着行业规模扩大呈现出20-30%左右的增长;而招股书所说的对比剂行业规模扩大的驱动因素我觉得也算靠谱:

1、老龄化带来的患者增多;这个不多说,凡是药企都指望着这个;2、扫描诊断设备的增加;众所周知,医院行业最近这些年在大建扩建,不光尚荣这样医院建设企业能受益,其他医疗设备企业也能享受到好处,CT、磁共振设备多了,那么需要的造影剂也就相应增加;3、以前扫描的时候都是不怎么用造影剂的,但是现在医生为了更加确定诊断结果,的确有过度检测倾向,不管啥病先去做一圈检查再说,需不需要的先造影了再看;医改可以限制医生少开抗生素,但是没办法显示医生少让病人做检查;北陆以钆喷酸葡胺和碘海醇为基础,伴随着碘克沙醇获批、碘帕醇已上报候审;钆贝葡胺项目即将申报,国内最为专业的对比剂企业跃之欲出;

九味镇心颗粒:作为抗焦虑中药,虽然还在推广期,但是北陆打出的招牌很大或者说定位很独特——唯一通过SFDA批准治疗焦虑障碍的纯中药制剂;九味镇心颗粒收入从10年的100多万增长到11年的600多万,增长很快,但是基数很小说明不了什么,相对来说我们更看重九味镇心颗粒进入了山西和北京地方医保,已经迈开了医保的第一步。同时,我们仍然要知道神经精神类药物的市场规模虽然很大,但却是西药的天下,作为中药制剂推广效果是需要我们更加关注的事情;

降糖药:之前只有一款降糖药——格列美脲,但是销售额很小,主要是因为大部分市场份额都在原研药企业手里,仿制药的批文很多,竞争激烈;现在瑞格列奈片获批,瑞格列奈在降糖药市场份额从2006年的5.43%上升至2010年的7.86%,现阶段国内只有诺和诺德和豪森制药两家,但是也有多家仿制药报批; 但是说实话,分析北陆的时候,无论从产品竞争力、研发实力还是未来的想象力,降糖药都很难和对比剂及九味镇心相比,而在年报当中也看到这一点,基数很小且还有萎缩趋势;

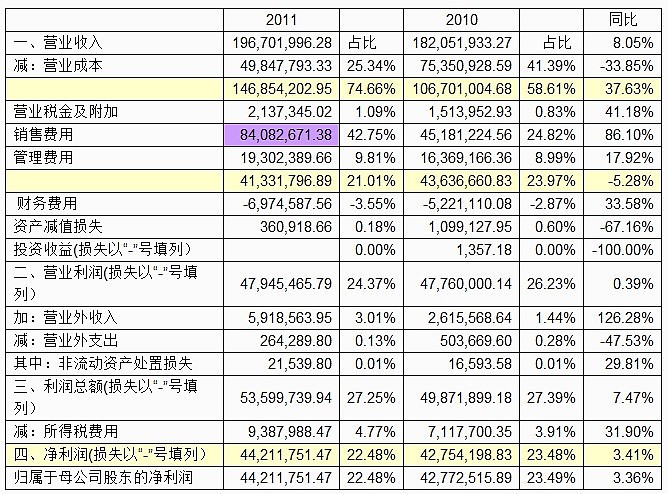

通过分析上面的利润表和分业务经营情况,我们可以发现营业收入同比只增长8%,主要是因为上市后北陆在进行业务调整,逐渐的把医药商业砍掉了,10年还有4000多万的药品经销收入,到了11年这块业务几乎没有了,所以在营业收入同比微增的背后是对比剂业务收入40%的大幅增长和毛利接近38%的增幅,而这才是我所看重的;

三项费用中管理费用同比增长18%,费用率上升了接近1个百分点又或9%,但是如果对比毛利38%增幅的背景,应该说管理费用控制的还算不错;财务费用则典型体现了创业板企业的特征,即募集资金较大,利息较多,使得财务费用为负,北陆11年利息收入差不多有700万左右,相比10年增长三成,但是可以 预见随着募集项目的推进,利息收入不会更多,也就是说不会再从财务费用为负中尝到更多甜头,但是对于创业板企业也不会感受过多的财务压力;销售费用是新上市企业非常值得关注的一个指标,因为随着募集项目的上马,有更多的产品需要卖出去,所以我们在众多的新上市企业中看到的都是全国销售办事处的设立以及销售队伍的扩大,所以销售费用的增长是可以想见的,北陆也不例外。

11年是其上市的第二个整年,销售费用也由10年的4500万提高到8400万,增幅达到86%,远超收入和毛利增幅,销售费率由不到25%提高到43%;对于销售费用大增,年报给出的解释是“主要是随着公司对募投项目的不断投入,公司营销网络的建设费用增大,业务量与上年同期相比大幅增加,同时公司实行了销售与商务分离的专业化营销模式,销售规模扩大,人员增加,导致了销售费用的阶段性增长;”从财报注释中销售费用分项来看,最主要的是会议费的增长,由1600万增长到4600万,增幅188% ,占销售费用整体增长的80%,而对于医药企业我们基本可以把会议费定义为“学术推广费用”,

所以,对于北陆这种基于学术推广的销售费用增长,我们还是乐于见到的,剩下的就是看钱砸下去后得到的营销效果了,现在看到的就是对比剂业务的40%增幅,而从毛利率变化来看应该是碘海醇的增速更快些;而利润表中销售费用大幅增长的后果就是把毛利38%的增幅掩盖掉了,营业利润和净利润表现为同比微增。

北陆药业从整体来看属于我比较喜欢的专科药类药企,而且无论是退出医药商业还是营销费用的增长都暂时判定为良性发展。从产品上来看,对比剂品种的增多会提升造影剂领域的竞争力,而九味镇心颗粒也可能是概念也可能是重磅,现在还不好判断,但是的确值得期待;

原文链接网页链接