数字化能力正日益成为机构/企业的核心竞争力,无论是推动增长还是提升效率,都显得至关重要且势在必行。

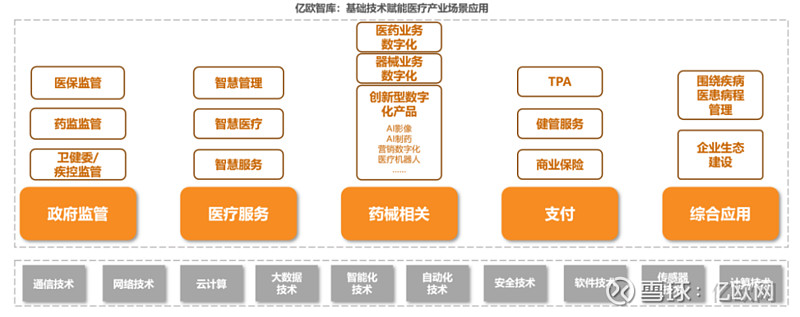

当前,随着5G云计算、AI人工智能、医疗大数据处理及物联网等底层技术的迅猛发展,医疗产业持续创新活力被激发,并广泛渗透至政府监管、医疗服务、药械管理、支付体系及综合应用领域。

医疗卫生领域新基建的崛起,为信息化厂商和传统医疗企业等市场参与者提供了全新的竞争舞台,并正逐步改变医疗市场的格局。在这一变革的浪潮中,众多企业积极应变,通过实施一系列策略来构建竞争壁垒,并引领医疗行业向数字化、智能化方向转型。

图:亿欧智库《2023年中国医疗产业数字化转型现况及能力研究报告》

站在2024年的新起点,在国家积极倡导发展医疗健康新质生产力的当下,对于身处其中的企业和服务商而言,数字化转型的进程究竟已至何处?当下的市场,是蕴藏着无尽机遇还是重重挑战?

业绩变化与发展轨迹当前,众多企业在医疗领域积极布局,如字节跳动推出新医疗产品,医渡科技、京东健康相继上市。企业将数字化转型作为进军医疗行业的重要策略,以抢占市场份额。

根据机构数据显示,2022年中国数字医疗市场规模已达到1954亿元,近5年年均复合增长率高达30.73%,预计2024年市场规模将进一步增至4130亿元。

我国医疗卫生行业在数字化转型方面起步较早,自2009年启动深化医疗体制改革以来,政府陆续出台了一系列规范标准类和鼓励支持类政策,推动医疗信息化高效有序发展。特别是从十二五规划开始,国家明确提出了加强医疗卫生领域信息化建设的目标,并相继出台了关于医药、远程医疗的规范性法规,为行业数字化转型提供了有力支持。

自2015年起,医疗改革进入关键时期,医疗数字化成为行业发展的核心战场。随着医疗机构中数据量的迅猛增长,医疗控费和药品降价政策的陆续出台,医疗领域各方参与者渴望通过新技术,特别是数字化工具,来提升产业运营效率,实现降本增效的目标。

2021年,《“十四五”国家信息化规划》正式发布,明确提出利用信息化手段优化医疗服务流程、建设医疗重大基础平台与专属云、推动各级医疗卫生机构数据共享与业务协同等要求。这些政策的出台,进一步加速了医疗信息化建设的步伐,为行业带来了前所未有的变革。

在政策与市场的双重推动下,医疗信息化建设如火如荼地展开,从相关企业的财报中便可窥见这一趋势的明显变化。

先来看卫宁健康与创业慧康,这是两家聚焦医疗卫生信息化与服务的企业,对比他们2019至2021年的财报数据可以看出,其营收实现持续稳定增长。然而自2022年起,这两家企业的净利润都出现了下滑趋势。

卫宁健康的财报显示,除开订单实施和项目交付验收部分延缓等原因外,其创新业务2022年亏损达3.54亿元。卫宁健康的创新业务即互联网医疗健康板块,包括“云药”、“云医”、“云险”三部分,对应的三大业务公司分别是沄钥科技、纳里健康、卫宁科技。

其中,沄钥科技通过建设和运营互联网平台,打通院内和院外医、药、健和险的运营体系,也是亏损的重灾区。纳里健康自建和运营互联网平台,连接医院、医生、患者以及第三方健康产业,真正实现线上问诊。卫宁科技承接各地区医保费用及DGR/DIP系统等,并不断布局商保业务。

至2023年上半年,卫宁健康的创新业务仍处于亏损的“泥潭”中。

创业慧康的核心产品HIS和LIS在医疗信息化市场中占据重要地位,分别用于医院的综合管理和实验室信息化运营。然而,随着医疗信息化市场的逐渐成熟,HIS和LIS市场已趋于饱和,对创业慧康等企业的收入增长带来了一定的挑战。

再来看另外两家服务商东华软件与东软集团,2019年至2022年,东华软件营业收入持续增长,2022年营业收入更是突破百亿。与之对应的是,公司净利润连续4年下降,与营业收入明显背离。分析其财报得知,东华软件近5年业务体量有过中速增长,但近年来开始增长缓慢,营销竞争上的投入也较大。

另一家上市公司东软集团,2019至2021年间营收与净利润均呈现出增长态势。然而在上市的第27个年头,即2022年东软集团首次出现亏损,金额达3.43亿元。

深入分析其业务结构可以看到,东软集团的四大主营业务——医疗健康及社会保障、企业互联及其他、智慧城市和智能汽车互联,虽然各自都实现了相当的营业收入,分别为19.82亿、35.80亿、16.63亿和22.39亿,但它们的毛利率与上一年相比均出现了下滑。特别是医疗健康业务的毛利率下降幅度最大,达到了-6.85%。

部分项目延后,项目验收和回款进度未达预期是此次东软集团亏损的主要因素。2022年,东软集团积极投入研发和市场开拓,也制定了更加清晰的战略定位。今年1月末东软集团发布了2023年年度业绩预告,预计2023年度实现归属于上市公司股东的净利润为0.72亿元到0.86亿元,将实现转亏为盈。

与此同时,以医械流通业务为主的企业如国药控股和华润医药,在2019-2022年间均保持了营收与净利润的稳定增长,不仅如此,这两家企业还先后在2022年左右成立了专注于承接数字化转型项目的子公司,以支撑集团的数字化战略,并在未来构建新型医药价值链生态及数字化创新服务体系中发挥了关键作用,为企业的未来发展奠定了坚实基础。

以国药控股为例,其主营业务不仅涵盖零售业务的网络布局和区域覆盖,还延伸至供应链服务等多个领域。在这一过程中,企业数据、业务、管理和协作等数字化能力的支撑作用不可或缺。

竞争壁垒与挑战从卫宁健康、创业慧康等专注于医疗信息化服务与创新的企业,以及国药控股、华润医药等以医械流通业务为主的企业财报中,可以看出一个明显的趋势:具备深厚的医疗业务背景和丰富的行业经验的企业,在医疗领域的数字化转型过程中往往拥有核心壁垒。

以医院数字化转型为例,当前医院的运营管理应用处于政策驱动的分散建设阶段,异构应用多,数据资源分散,运营管理应用缺乏统筹与规划。而过多的异构应用最终导致数据重复治理,未能实现“一数多用”,数据治理的成果未得到充分共享。

此外,医疗场景因其特殊性,常需满足数据私有化的要求。因此在部署运营管理应用时,可能会有信创的特定要求。这些要求旨在确保医院数据的安全与隐私,同时促进医疗信息化建设的合规发展。

在这种情况下,以自身业务为导向的企业数字化转型的主要目标是提升业务效率和拓展市场。

而信息化厂商在医疗领域则面临多重挑战,虽然有些企业在行业深耕多年,但由于医疗行业的特殊性,很难有完全独立的IT厂商能够完全满足医疗行业的所有需求。这些厂商在数字化转型中主要扮演技术支持和解决方案提供者的角色,却常陷入发展困境。

由于医疗行业业务流程和需求复杂多变,定制化需求高,厂商需针对不同客户提供定制化方案,研发和实施难度增加。同时,医疗机构在合作中更倾向选择具备医疗业务背景的公司,信息化厂商常处于被动地位。而医疗数字化技术更新换代迅速,也需要厂商不断跟进新技术以保持竞争力。

尽管如此,信息化厂商在医疗数字化转型中仍扮演着重要角色。通过不断提升技术和服务质量,积极与医疗机构深化合作,他们有望在医疗领域实现更大的发展。

数字化转型驱动新机遇当前,“因地制宜发展新质生产力” 已成为行业变革的重要趋势,亿欧大健康总裁高昂曾指出:数字化驱动医疗产业构建新质生产力。医疗健康产业向数字化转型的进程中,在人工智能、大模型等技术发展的推动下,数据要素产生新的价值增量,从而构建医疗健康产业的新质生产力。

数字化转型是实现新质生产力的重要抓手,众多企业和机构纷纷将其视为关键策略,构建新型医疗价值链生态圈,以实现新的突破与进化。

如创业慧康正在把AI技术作为突破瓶颈的关键。2022年创业慧康发布了三款产品,分别是AI医学影像分析平台、智能影像产品系列和健康管理系统。但也要面临阿里、腾讯、百度等互联网巨头,医渡云、森亿智能等AI新势力,以及传统信息化厂商的竞争。

卫宁健康则构建了一体(Unified)、智能(Smart)、高效(Efficient)的全新USEFUL数据架构,并在去年发布医疗领域大模型WiNGPT,将专业的医学知识、医疗信息与数据融合,为医疗行业提供智能化医疗问答、诊断支持和医学知识等信息服务。

东软集团也在积极寻求改变,加大研发投入。在医疗领域,东软集团推出了多款AI+医疗行业应用,包括添翼医疗领域大模型、飞标医学影像标注平台4.0、基于WEB的虚拟内窥镜等。

受益于东数西算等政策的助推,以及在算力市场的前瞻性布局,东华软件成功在2021至2022年间累计中标超算项目超40亿元,并将持续探索人工智能技术在医疗、金融、智慧城市等领域的应用。

国药控股在展望2024时提到,将加速推进数字化转型和数据治理项目建设,持续提升其业务运营效率和人均生产效率;华润医药也表示将全面推进产业数字化、治理智能化、数据要素化和技术平台化建设。

可以看出,数字化转型不仅是企业提质增效的重要手段,也为企业进军医疗领域提供了难得的机遇,而以前与数字化医疗产品有交集的团队也需要对自身产品定位、目标用户、市场进行重新梳理,这样才能让医疗领域有更多发展的可能性。

参考资料:

张江科技评论:医疗数字化到底改变了什么