5月初以来,商业银行对于净息差收窄、盈利能力承压的热议持续攀升。同时,近期监管部门对于通知存款、协议存款的利率调整,意在防范无序竞争,保持银行息差稳定性。聚焦大零售金融领域,究竟银行遭遇冲击有多大?哪几家保持领先优势?大零售转型是否已进入瓶颈期?围绕这些问题,亿欧智库选取23家A股上市银行2022年报,展开“银行零售金融业绩PK”的系列解读,本篇作为系列第一篇。

本文选取了23家A股上市银行,选取4项主要经营指标,从业务规模与占比进行全面解读,具体包括:一是零售金融营业收入;二是零售金融税前利润;三是零售金融营业收入占比;四是零售金融税前利润占比。

研究发现,2022年银行零售金融的三个典型特征:第一,建行的零售金融营业收入与税前利润,均超越“宇宙行”之称的工行,排在首位;第二,招行依旧处于全国性股份制银行的榜首位置,而平安银行却呈现负增长态势,展现招行作为“零售之王”的核心竞争力;第三,浙商银行的零售金融税前利润排在倒数第三,同比下滑幅度超过五成,与其他股份行之间的差距十分明显。

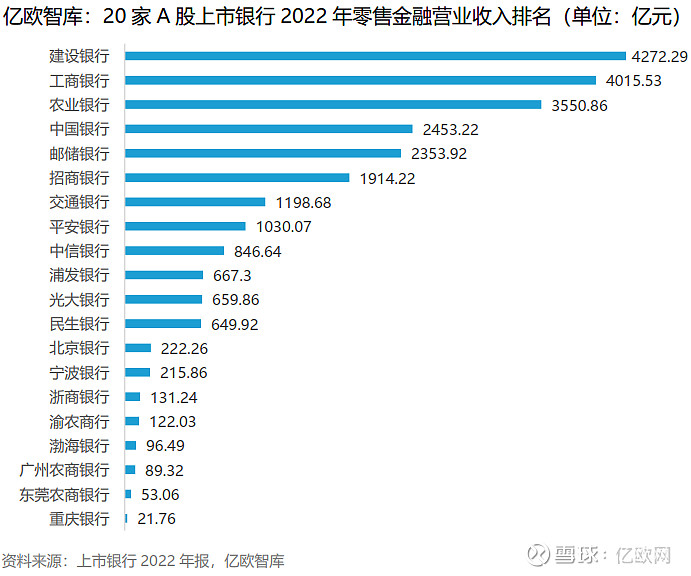

研究发现,在2022年样本银行之中,有3家银行未披露零售金融营业收入数据,包括兴业银行、华夏银行以及常熟银行,其余银行2022年在零售金融营业收入的具体表现如下。

1.零售金融营业收入规模:建行排在首位,4家银行不足百亿

从2022年银行零售金融营业收入规模来看,大致可分为4个梯队,具体包括:

第一梯队是零售金融营业收入在2000亿元以上的商业银行。合计为5家国有大行,排名第一的建设银行,凭借4272.29亿元的规模,超越了“宇宙行”工商银行的4015.53亿元,在零售金融方面的规模优势较为明显;

第二梯队是零售金融营业收入在1000-2000亿元之间的商业银行。涵盖3家银行,排在这一梯队首位的是招商银行,达到1914.22亿元,展现出“零售之王”特色基因。同时,作为国有大行的交通银行,仅为1198.68亿元,远落后于其他国有大行与招行;而平安银行达到1030.07亿元,与招行存在一定差距;

第三梯队是零售金融营业收入在500-1000亿元之间的商业银行。包括4家全国性股份制银行,其中中信银行相对靠前,规模达到846.64亿元;

第四梯队是零售金融营业收入在500亿元以下的商业银行。合计为8家银行,排名前三名分别为北京银行222.26亿元、宁波银行215.86亿元、浙商银行131.24亿元。尤其值得注意的是,作为城商行的重庆银行,零售金融营业收入最低,尚不足部分农商行。

2.零售金融营业收入同比变化:4家呈现负增长,重庆银行降幅最大

通过对比分析,4家银行的零售金融营业收入呈现为同比下滑态势,降幅比例从高到低分别为:重庆银行下滑了22.86个百分点、民生银行下滑了7.69个百分点、渤海银行下滑了6.79个百分点、渝农商行下滑了2.33个百分点。

值得注意的是,重庆银行的降幅最大,并且该行在样本银行之中,零售金融业务规模是排在尾部的一家,规模落后于部分农商行。身处重庆本地金融活跃的地区,在大零售战略布局上相对同业而言,存在不小的差距。

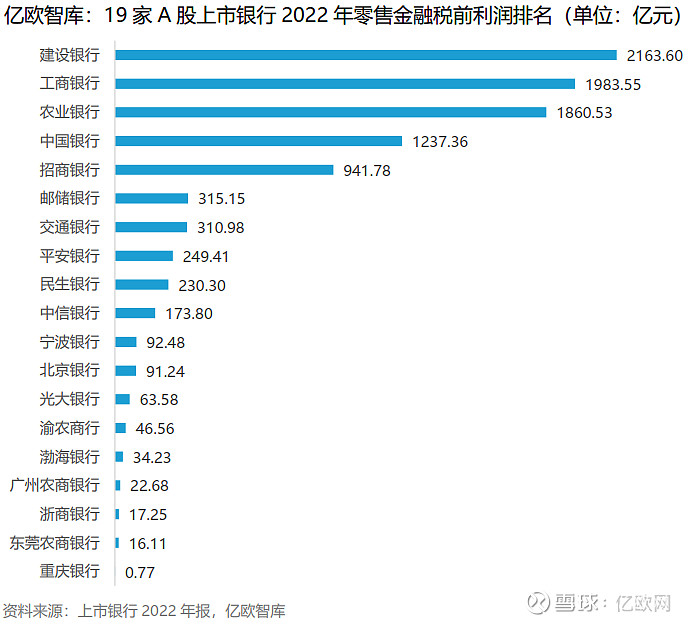

纵观23家A股上市银行的2022年报,在零售金融业务的利润指标披露上,涵盖了3种表述口径,即税前利润、利润总额或是净利润。尽管披露口径存在差异,但核算统计逻辑基本一致,鉴于多数银行采用税前利润口径,因此下文以此为标准展开论述。具体来看,各家银行的零售金融利润口径分别如下:

有关表述口径,在此需要指出3个核心点:

第一,4家银行未披露2022年度零售金融利润口径数据。具体包括兴业银行、浦发银行、华夏银行以及常熟银行,因此下述对比分析不涵盖这些银行;

第二,渝农商行的零售金融利润总额与净利润口径数值相同。因此,本文选取其零售金融利润总额口径,进行横向对比分析;

第三,平安银行是唯一一家同时披露了零售金融税前利润与零售金融净利润两项指标的金融机构。年报数据显示,截至2022年末,平安银行的零售金融税前利润达到249.41亿元,同比下滑8.12个百分点;零售金融净利润达到198.28亿元,同比下滑7.77个百分点。为了便于横向对比,本文采用平安银行的零售金融税前利润数值。

1.零售金融税前利润规模:招商银行位列股份行第一,重庆银行垫底

与零售金融营业收入规模排名的座次基本一致,各银行的零售金融税前利润排名基本没有太大变化。较为明显的差别在于,招商银行的零售金融税前利润超越了邮储银行,并且两者的差距十分明显。

此外,作为争夺“零售之王”的2家头部股份制银行,招商银行的零售金融税前利润数值,已接近平安银行的近4倍。值得注意的是,平安银行自身2022年的零售金融税前利润也出现了同比下滑,可见两家银行之间的经营策略与生态布局成果出现了一定分化,招行对于线上流量运营、零售客群场景布局上更胜一筹。

整体来看,19家上市银行的零售金融税前利润,大致也可划分为4个梯队,具体包括:

第一梯队是零售金融税前利润在1000亿元以上的商业银行。合计为4家银行,并且均属于国有大行,排序也与零售金融营业收入保持一致。其中,建设银行凭借着2163.6亿元的业绩表现,位列榜首,也是唯一达到“零售金融税前利润两千亿级别”的商业银行;

第二梯队是零售金融税前利润在100-1000亿元之间的商业银行。涵盖了6家银行,国有大行与全国性股份制银行各占3家,在这一梯队内排名第一的是招商银行,达到941.78亿元。从数值来看,尽管不及第一梯队的4家国有大行,但远超排在其后的邮储银行的315.15亿元。此外,平安银行的零售金融税前利润却出现了同比下滑,从2021年的271.44亿元降至了2022年的249.41亿元,总规模尚不足招商银行的1/3;

第三梯队是零售金融税前利润在50-100亿元之间的商业银行。这一梯队仅有3家银行,分别为:宁波银行92.48亿元、北京银行91.24亿元、光大银行63.58亿元。其中,光大银行作为全国性股份行,排名被2家城商行赶超,体现出零售金融领域存在一定短板;

第四梯队是零售金融税前利润在50亿元以下的商业银行。合计为6家银行,这一梯队排在首位的是渝农商行,达到46.56亿元。同时,有2家全国性股份行的排名排在渝农商行之后,即渤海银行34.23亿元、浙商银行17.25亿元。特别指出的是,浙商银行的零售金融税前利润同比下滑超过五成,由2021年的38.57亿元跌至2022年的17.25亿元。

此外,排在最后一名的重庆银行,年报显示该行零售金融税前利润仅为0.77亿元,排在其前面的东莞农商银行,达到16.11亿元,可见重庆银行尚不足东莞农商银行的5%。为了探寻背后的原因,亿欧智库翻阅重庆银行财报,发现其公司银行业务的税前利润,从2021年的27.68亿元增长至2022年的41.48亿元,但并未明确指出零售金融下滑的原因,或源于将部分普惠小微金融业务划转至公司业务领域。

2.零售金融税前利润同比变化:13家负增长,重庆银行降幅最猛烈

结合上述多家银行的零售金融税前利润收窄情况,亿欧智库系统梳理了呈现下滑态势的各银行具体降幅。统计发现,合计13家银行呈现出零售金融税前利润负增长,具体如下:

引人关注的是,有4家银行的零售金融业务表现,在营业收入与税前利润2项指标上,均呈现了同比负增长,即民生银行、渤海银行、重庆银行、渝农商行。在零售金融税前利润方面,同比降幅最大的前三名分别为:重庆银行下滑94.08个百分点、浙商银行下滑55.28个百分点、光大银行下滑40.01个百分点。

“增收不增利”是我国银行业2022年零售金融的最突出特征,也展现出后疫情时期,个人客户群体受到收入下滑、负债增多、消费意愿减弱等影响,对于银行的综合贡献度走弱。因此,各类银行更应当精准识别自身的资源禀赋,快速寻求“第二增长曲线”,破除陷于净利差收窄的经营困境。

三、小结大零售转型,并非空喊口号,银行业必须实施自上而下的全面变革。历经疫情三年的洗礼,我国零售金融业务也迎来了人口红利消逝、同业竞争加剧、消费复苏缓慢等新挑战,因此多家银行2022年呈现出“增收不增利”的局面。值得注意的是,一些头部银行依旧展现出在零售金融领域的领先优势,譬如建行排名位列第一,招行位居股份行第一,它们的生态建设、场景布局、客户运营等策略值得重点借鉴。