“微创是一片树林,不是一棵树。”常兆华曾在2020股东大会上如此阐述微创的运营模式。这家被称为“生产上市公司”的公司,在今天迎来了第四家分拆上市的企业——微创电生理。

2010 年,微创医疗设立电生理作为下属从事电生理医疗器械业务的独立经营主体,并陆续置入相关业务、资产、人员等。如今,该公司主营业务为研发、生产、经营与心脏电生理介入诊疗有关的各类医疗器械和设备,包括消融导管、诊断导管、三维心脏电生理标测系统等系列产品。

这并不是微创电生理第一次征战资本市场了。早在2017年8月,该公司曾在新三板挂牌,并于2018年11月摘牌,此次其虽成功登录科创板,但上市首日开盘即破发,股价跌幅超20%。截至收盘每股报13.15元,跌幅20.35%,总市值61.88亿元。

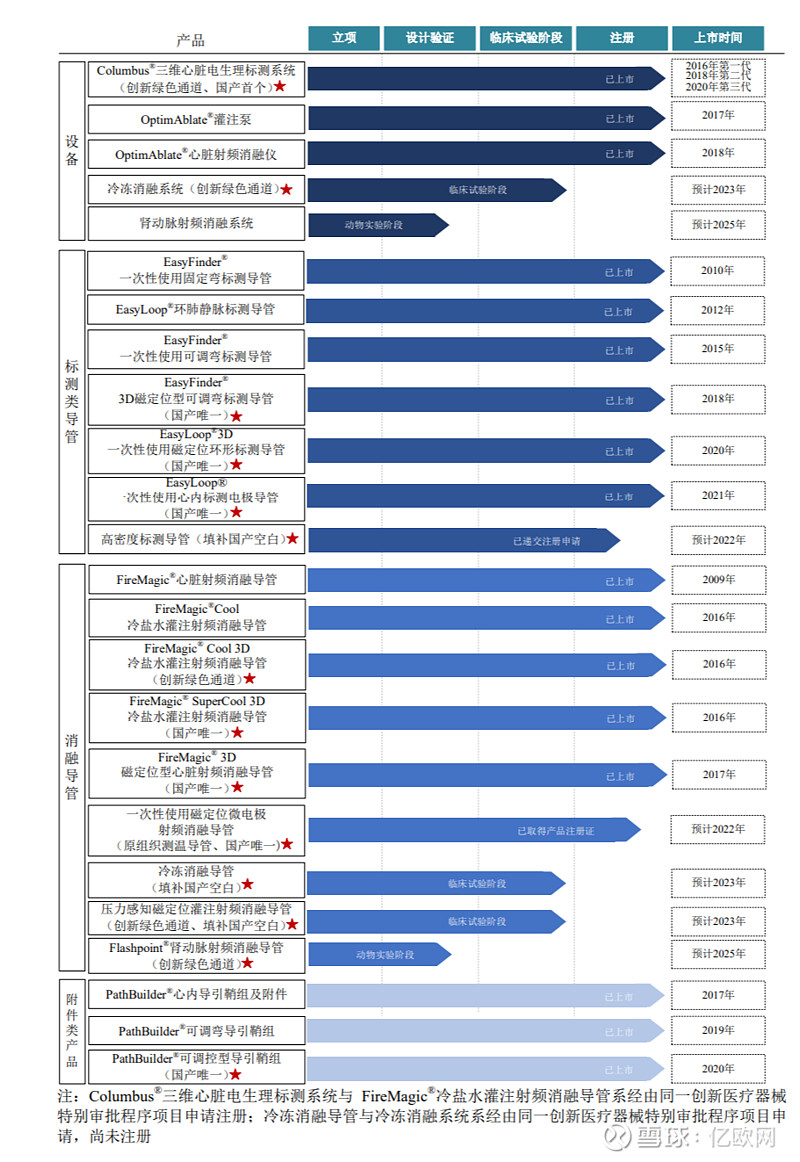

快速性心律失常患者是微创电生理的主要锚点。招股书披露,该公司围绕Columbus®三维心脏电生理标测系统形成 24 款已取得产品注册证产品,目前在研产品管线主要拥有6款产品,其中进入临床试验阶段的核心产品包括压力感知磁定位灌注射频消融导管、冷冻消融系统及冷冻消融导管,预计将于2023年进行商业化。

图源:招股书

长期以来,我国心脏电生理器械领域特别是三维心脏电生理手术领域,知名跨国医疗器械厂商牢牢把控市场。以2020 年中国三维心脏电生理手术量排名来看,强生与雅培合计市场份额超过90%,而微创电生理市场份额仅为4.2%。

亏损亦成为微创电生理暂时挥不去的阴霾。招股书披露,该公司2019年至2021年扣除非经常性损益后归属于母公司股东的净利润分别为-0.25亿元、 -0.16亿元和-0.29亿元。

而招股书背后的微创电生理,基本面如何?能否成为资本宠儿?

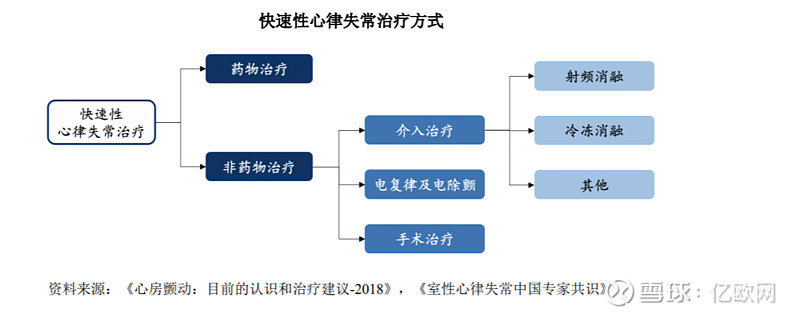

设备+导管,提供心脏电生理手术一站式解决方案电生理技术,是指测量、记录生物体发生的电现象和电特性,通过对生物电信号进行分析、处理用于疾病诊断,通过多种形式的能量作用于生物体用于疾病治疗的相关技术。一般而言,电生理检查和心脏电生理手术应在心内科导管室进行,主要分为电生理检查、标测、消融治疗、电生理复查等几大环节。

图源:招股书

以往,快速性心律失常一般为药物治疗,但也伴随着长期用药且有副作用。1987年,医学界开始应用导管消融手术(即心脏电生理手术)治疗快速性心律失常,因其创伤小、安全有效,迅速普及。招股书披露,国内心脏电生理器械市场规模由2015年的14.8亿元增长至2020年的51.5亿元,复合年增长率为28.3%。

而我国庞大的心律失常患者基础更是奠定了心脏电生理器械市场增长的想象空间。

研报显示,2020年我国房颤患者人数达到 1159.6 万人,室上性心动过速患者人数达到 327.3 万人。随着着电生理手术治疗的逐步渗透,研报预测2024年电生理器械市场规模将达到 211.1 亿元。

立足于有无限前景的电生理领域,微创电生理强势出击,成为国内首个能提供三维技术、设备、耗材的国产厂商。2020年公司自主研发的 Columbus®三维心脏电生理标测系统已获批上市,该产品也是第一个国产的磁电双定位系统。按照产品应用的手术量排名,2020年微创电生理在我国三维心脏电生理手术量中排名第三,国产厂家中排名第一。

从电生理手术过程来看,治疗需要设备以及导管协同操作。报告期内,公司已上市产品主要包括 6 项标测类导管、3 项三维消融导管、2 项二维消融导管、三维标测系统及 2 项其他设备。

目前,心脏电生理手术(电生理检查和导管消融)可分为二维心脏电生理手术和三维心脏电生理手术,三维心脏电生理手术相较于二维心脏电生理手术标测密度更高、导管定位准确、标测耗时短、低剂量射线辐射等,能够极大地提升手术的成功率,同时降低对患者及医生的射线辐射伤害。

相较于同行业厂商,微创电生理在心脏电生理领域的产品布局较为完整,覆盖设备与耗材。

图源:招股书

其中,高密度标测导管是电生理企业的核心竞争力之一,强生、雅培及波士顿科学三巨头已在国内陆续推出其高密度标测导管,配合三维心脏电生理标测系统实现高精密度信号标测和快速建模。但国内厂商尚未有同类产品上市,微创电生理的高密度标测导管已经提交注册,预计将于今年获得 NMPA 产品注册证。

尽管产品全线布局较为全面,但收入不尽人意。报告期各期,微创电生理实现主营业务收入分别为 1.17亿元、1.4亿元及 1.89亿元,市场占有率仍较低。

以销售收入计算,在2020年中国心脏电生理器械市场中,微创电生理占有约2.7%的市场份额,排名第五,仅落后排名第4的惠泰医疗 0.4个百分点。而强生、雅培、美敦力合计占据超过 85%的市场份额,差距较大。

群雄环伺,微创电生理能吃到肉吗?尽管蛋糕较大,但国产企业“夺食”难度并不低。

自上世纪 90 年代,强生、雅培等跨国知名医疗器械厂商就已深耕心脏电生理领域的产品研发,距今已三十余年,在产品成熟度、市场培育上远远高于国产企业。在医院购置设备的决策中,与市场竞争格局、临床接受度、品牌效应等因素紧密相关。

招股书披露,2015 年至2019 年间,在中国心脏电生理器械市场中,以销售收入计算,国产电生理医疗器械市场份额由11.6%持续下降至 9.0%;2020 年度国产电生理医疗器械市场份额有所回升,达 9.6%。若国产替代不及预期,国产电生理医疗器械市场份额仍存在进一步下降的风险。

当下,电生理手术仍集中在全国一部分三级医院开展。针对电生理手术开展频次较高的医院,可能已经配置了进口厂商相关设备产品。对于同类电生理设备产品的配置需求周期较长,迫切性较低。而电生理手术开展频次较低的医院,则需考虑性价比,也就没有这么强的意愿购买。

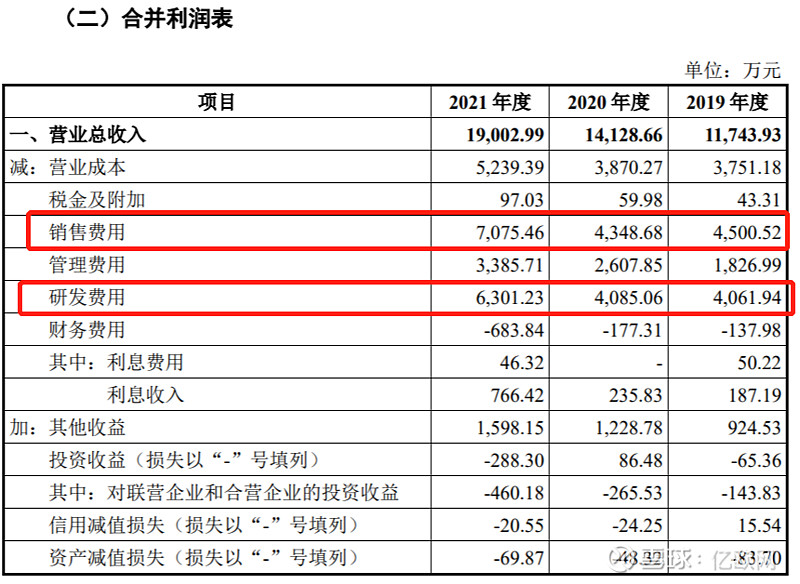

仍待持续发力的市场推广、足够高的技术壁垒,注定了微创电生理研发费用、销售费用居高不下。

图源:招股书

报告期各期,公司的研发投入分别为4061.94万元、4085.06万元、6301.23万元,占营业收入的比例分别为 34.59%、46.12%和47.40%。2019 年度至2021 年度,研发投入年均复合增长率达 48.91%。而销售费用,还要略高于研发投入。

高于同行的销售费用,也曾被上交所问询,微创电生理解释道其将部分设备赠送给境外经销商,主要用于市场推广。在诸多研发、销售费用之后,亏损似乎成为某种必然。

2019年至2021年,微创电生理扣除非经常性损益后归属于母公司股东的净利润分别为-2514.02万元、-1597.55万元和-2962.59万元。截至2021年12月31日,公司累计未弥补亏损为-5808.18万元。

对于亏损,微创电生理解释主要原因系公司产品上市时间相对较短,已上市产品尚未实现大规模商业化,市场占有率仍较低,产品销售收入尚不能覆盖公司整体的成本费用。未来能否盈利,主要取决于现有产品营业收入的增长以及在研产品成功上市后的销售情况。

本次IPO,微创电生理拟募资10.12亿元,拟用于电生理介入医疗器械研发项目、生产基地建设项目、营销服务体系建设项目、补充营运资金。

一个比较好的情况是,电生理领域短期可能是高值耗材的“避风港”。据国海证券研报分析,1-3年内,电生理领域集采可能性较低。电生理行业技术壁垒高,国产起步较晚,仍处于技术攻坚期,压力导管等关键产品预计上市时间至少3年后。

春江水暖,企业先知,电生理器械赛道明显升温,一级市场融资不断。随着电生理渗透率提升,微创电生理能否趁势,抢夺更多市场份额?