今天我们来看东方电气的财务指标,因为这股票不符合我自己的选股标准,所以以前均不了解这企业的情况,现在我们仅看财务指标来分析企业的运营情况:

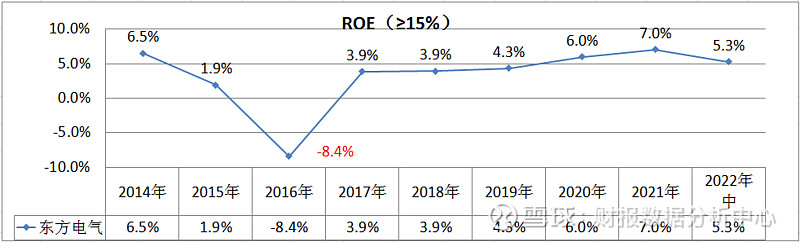

1.ROE

ROE在最近四五年来一直呈增长趋势,2022年中持续在增长。不过指标还是比较低的。

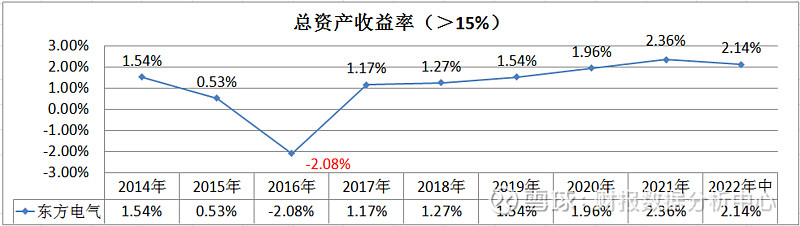

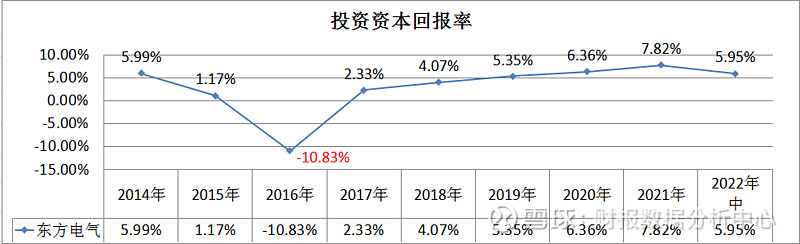

总资产收益率及投资资本回报率的表现跟ROE差不多。

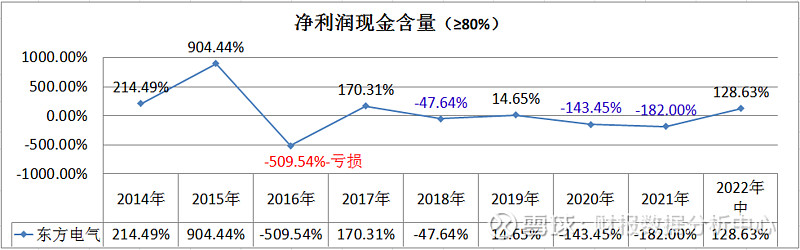

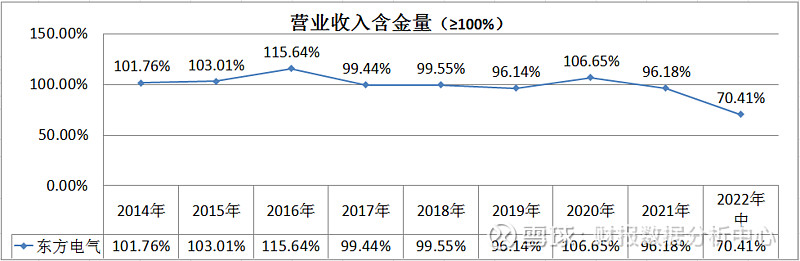

2.净利润现金含量

最近四五年,除了2017年及2022年中,其他年份均比较糟糕,这些年份的净利润我们不能保证它是货真价实的现金。

营业收入含金量不是很低,但也不是很高,还是应该有些白条收入的。

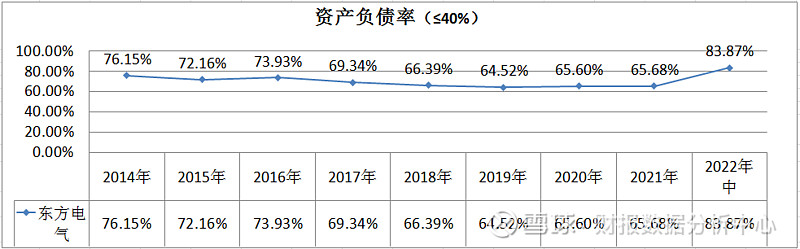

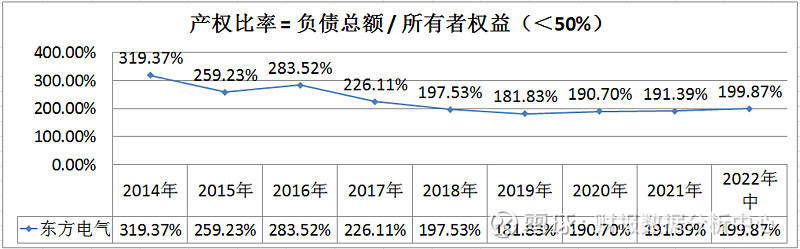

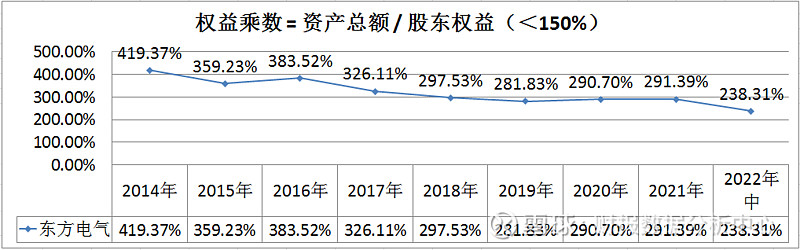

3.资产负债率

资产负债率还是挺高的,2022年中就更高。

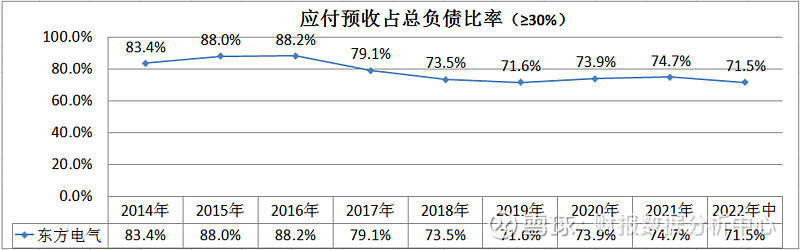

虽然呈下降趋势,但应付预收占总负债的比率还是非常高的。

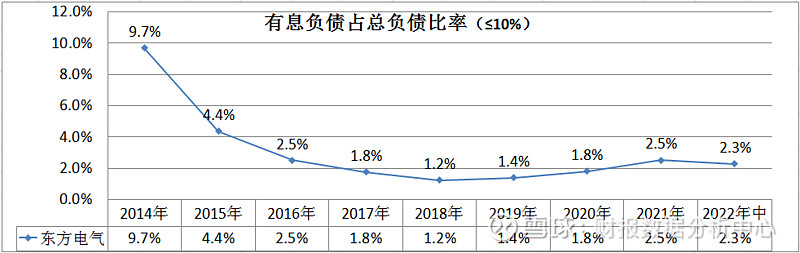

有息负债占总负债的比率很低。

从这可以看出,东方电气的负债率较高,但大部分都是欠上下游企业的,欠银行的不多。

产权比率&权益乘数都比较高。

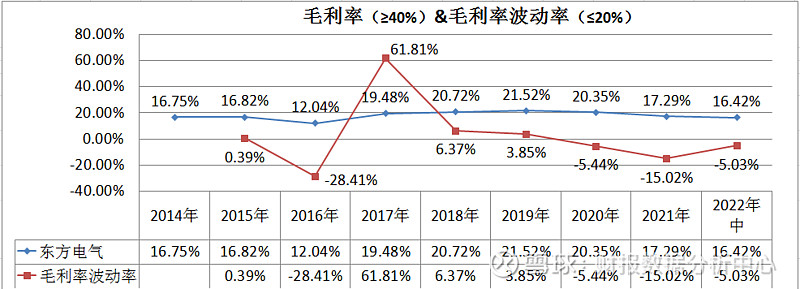

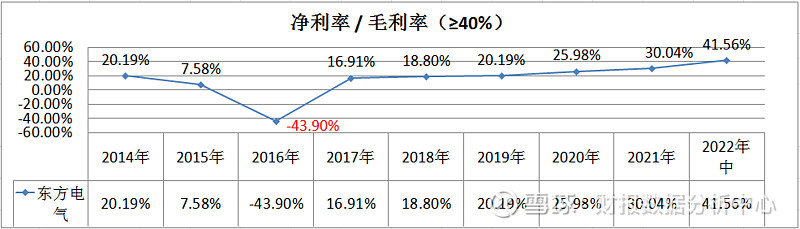

4.毛利率

毛利率不是很高,这两年也有些下降。

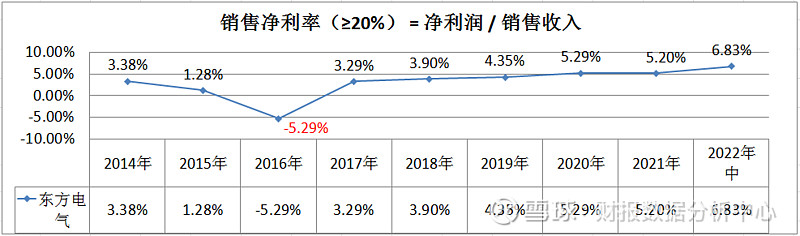

销售净利率也不高,不过这几年来能呈上升趋势,2022年中持续走高。

之前的净利率占毛利率比率不是很高,但呈上升趋势,到2022年中已经到了较好水准。

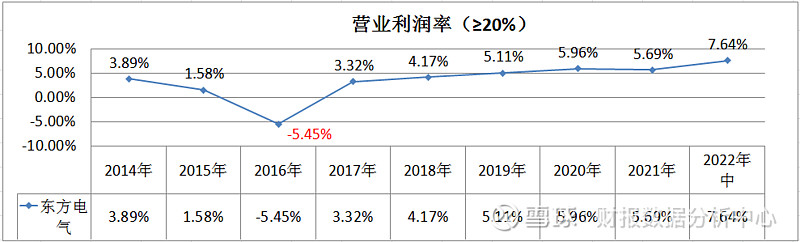

5.营业利润率

营业利润率也不高,但也在呈上升趋势。

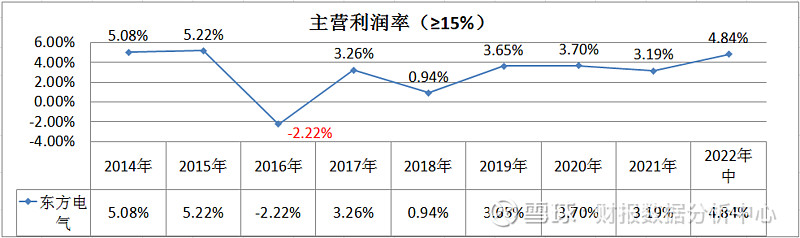

主营利润率也不高,2022年中也在持续增长中。

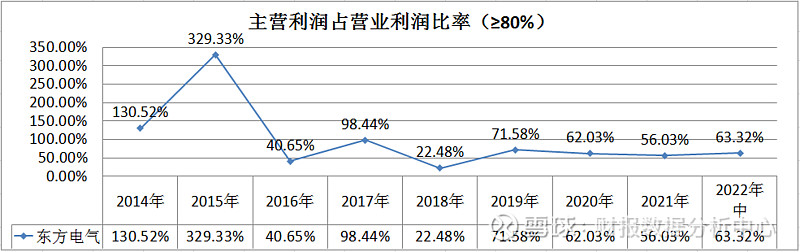

最近四五年,主营利润占营业利润的比率不是很高,说明“副业”收入较多。

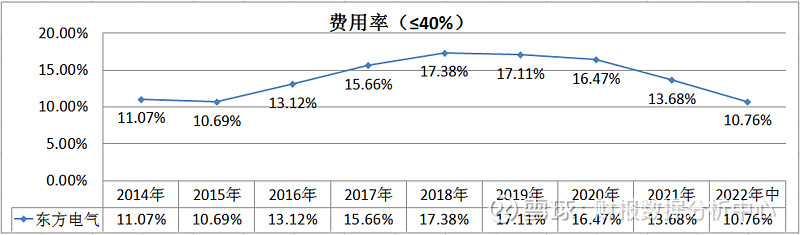

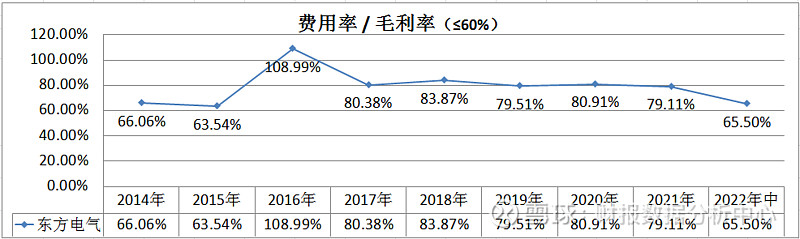

6.费用率

费用率还是比较低,这两年也能呈下降趋势。

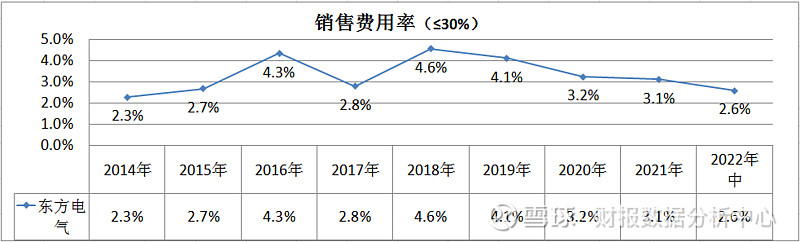

销售费用率也不高,这两三年也呈下降趋势。

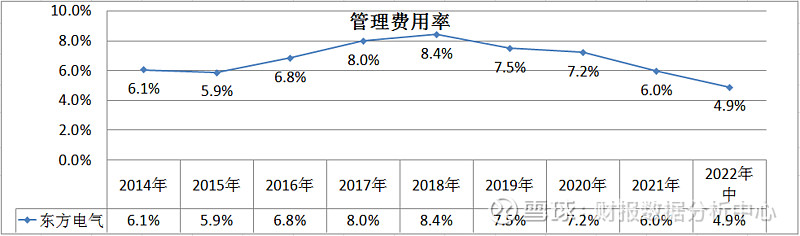

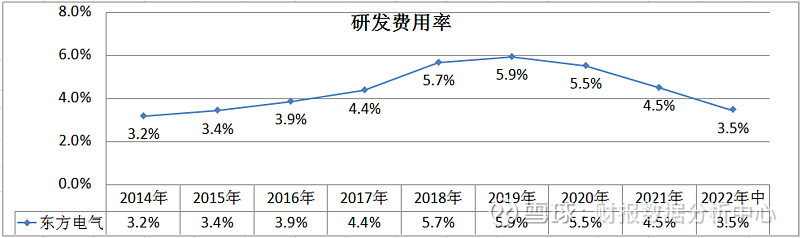

管理费用率&研发费用率的走势就是和费用率走势一样。

费用率占毛利率比率就比较高,这是因为毛利率比较低的原因,不过这四五年来也在呈缓慢下降趋势。

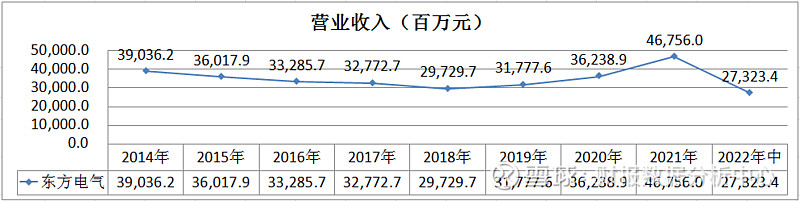

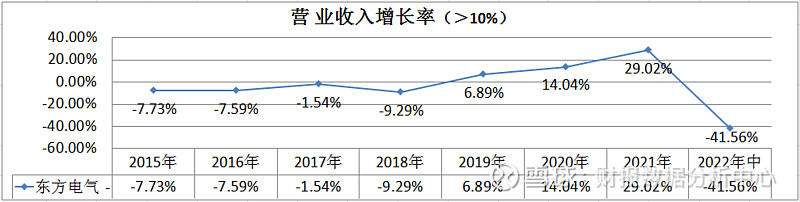

7.营业收入增长率

这两三年来,营业收入能呈较快增长趋势,2022年中增长速度比去年有所下降,但同比也还增长22.7%。

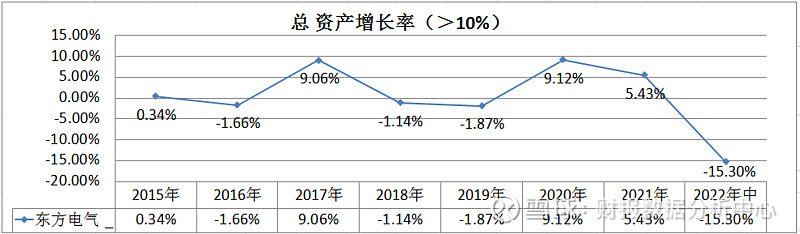

总资产增长反而有所下降。

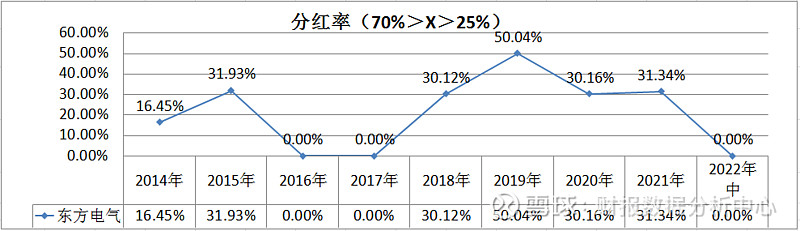

8.分红率

分红率不稳定。

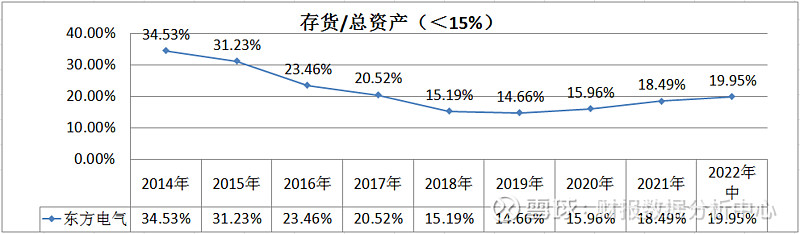

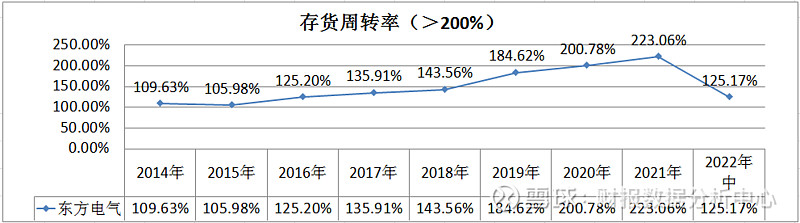

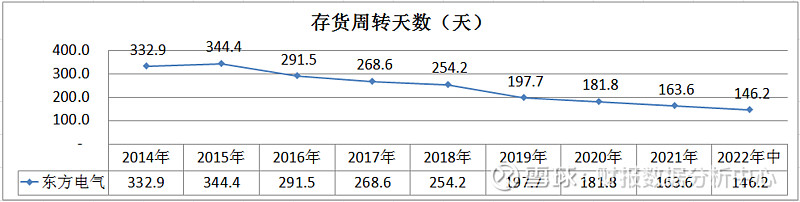

9.存货

存货比率比较高,这两三年来还呈上升趋势。

虽然存货周转天数能呈下降趋势,但周期还是比较长的,现在是5-6个月左右。

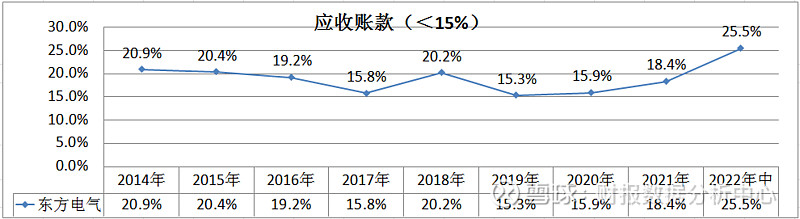

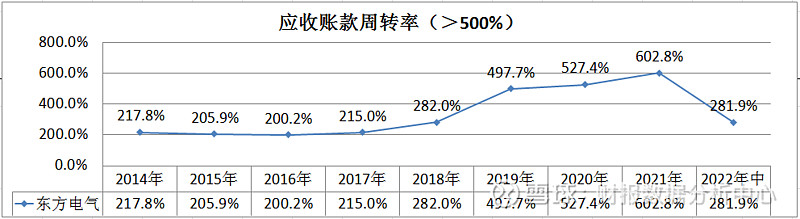

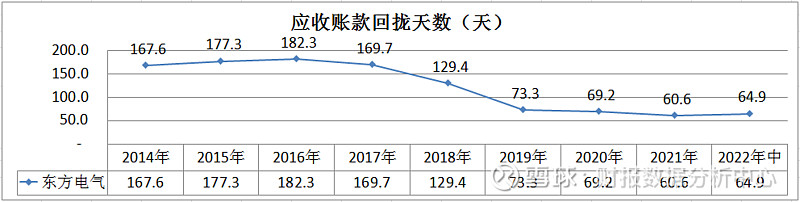

10.应收账款

应收账款比率也比较高,这两年也在呈增长趋势。

应收账款回拢周期也呈下降趋势,现在有2个月左右。

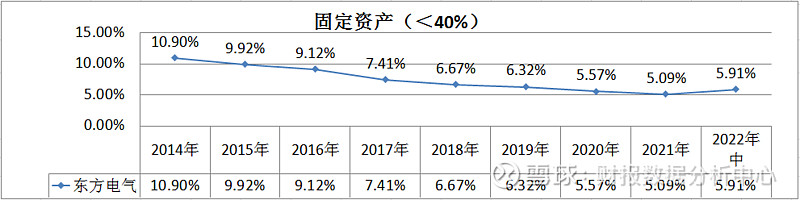

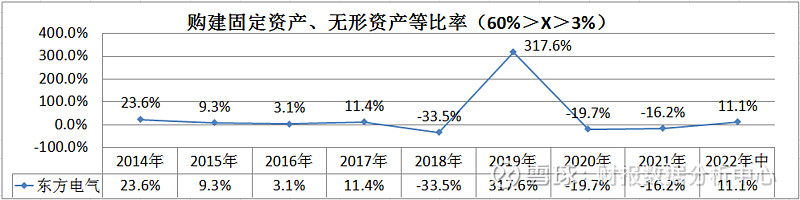

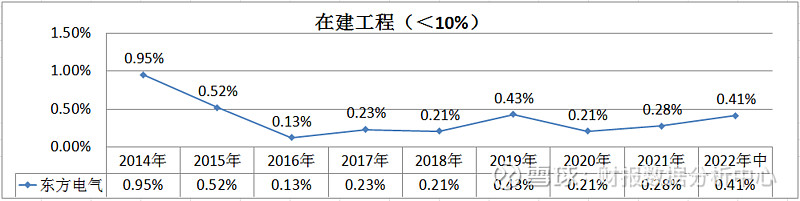

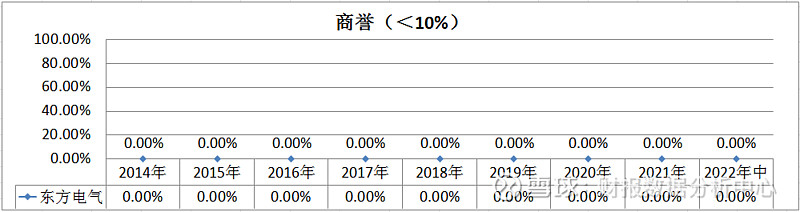

11.固定资产

固定资产比率较低,还呈下降趋势。不过2022年中有所增长。

在建工程比率较低。

商誉没有。

12.应付预收-应收预付

在说资产负债率的时候我们已经知道东方电气有很多的应付预收款,即能占用上下游企业不少资金,所以应付预收-应收预付的差额也就为正。

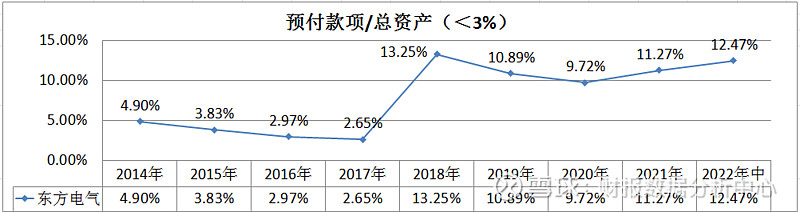

13.预付款项

从2018年起,预付款项大幅增长,这与有不少的应付预收款是有些矛盾的,一边能占用很多别人的资金,另一边是自己的不少资金也被别人占用。就是说一边显示自己竞争力强,一边又反映自己自己竞争力弱,太高的预付款项比率也可能是公司资金被滥用。

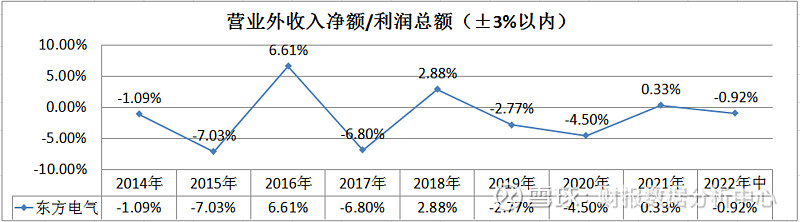

14.营业外收入

最近两年营业外收入比率还是较正常。

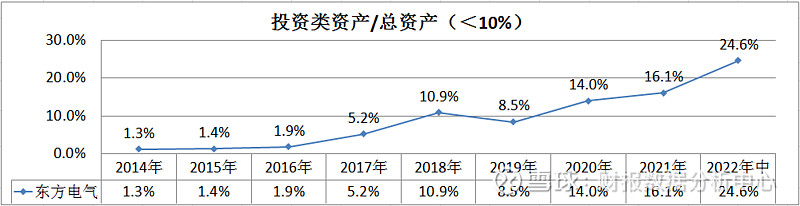

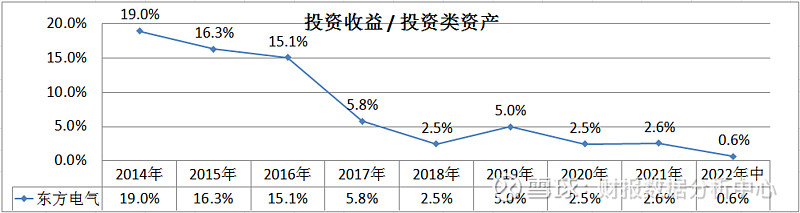

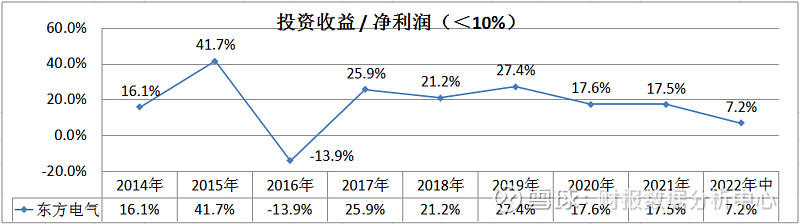

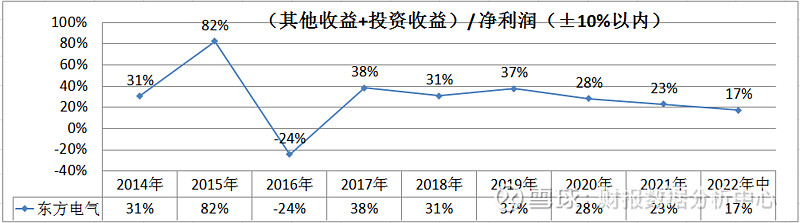

15.投资类资产

投资类资产在不断增长中。

投资收益占净利润比率不低。

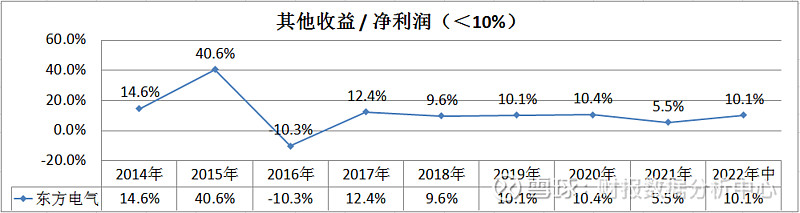

16.其他收益

其他收益占净利润比率也较高

其他收益+投资收益占净利润比率就很高了。大概率会导致之后的扣非净利润占比较低。

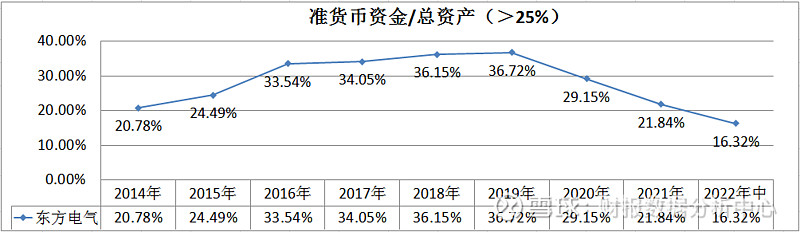

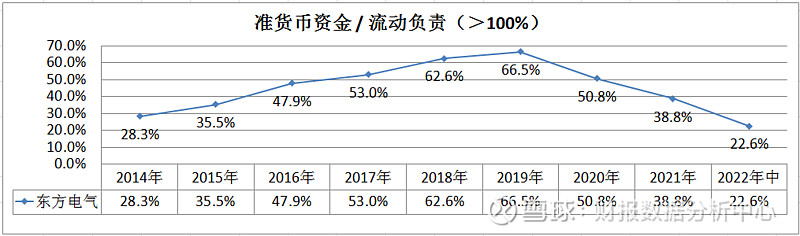

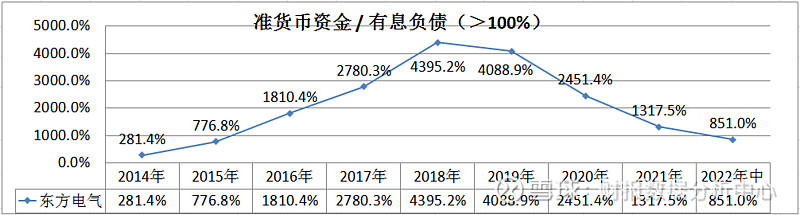

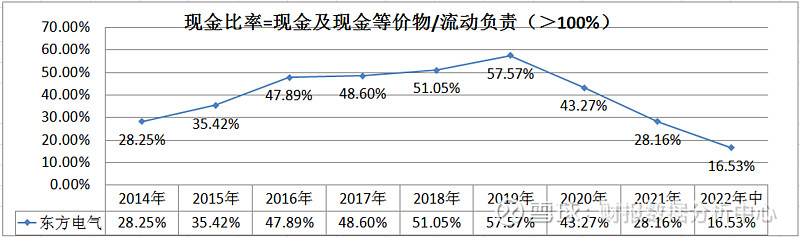

17.准货币资金

这两三年来准货币资金占总资产比率呈下降趋势,现在已经到了较低水平。

准货币资金与流动负责比率跟与总资产比率的表现差不多。

由于欠银行的钱不是很多,所以准货币资金与有息负债的比率还是很高的。

现金比率现在也降到较低水平。

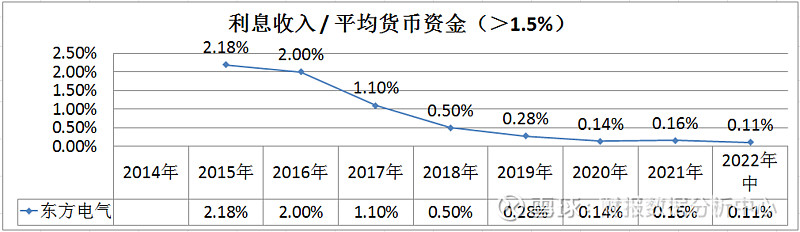

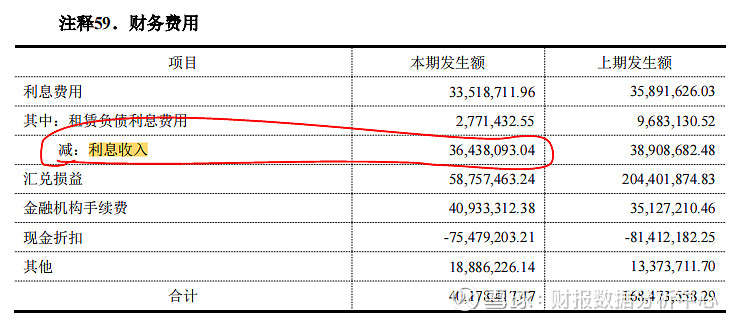

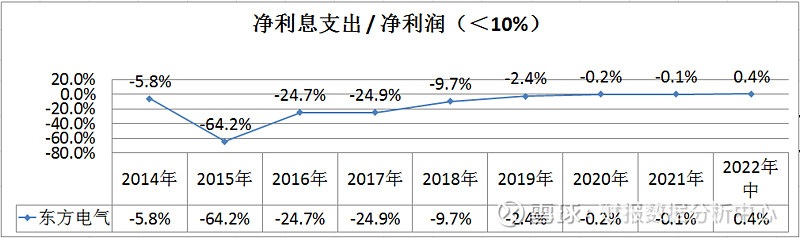

18.利息支出

最近四五年利息收入比率很低,如果说东方电气说它的银行账户里有很多存款的话,那是值得怀疑的。要么是不会理财,要么资金是异常的,要么资金流动很快。

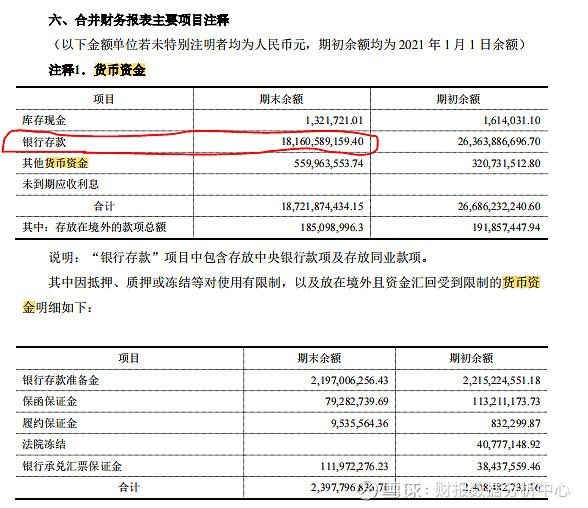

我们来看2021年度的货币资金中,银行存款是有180多亿,但利息收入才有3644万,这利财务费用里息收入项目难道不是银行存款产生的利息收入吗?还是它记到了其他地方?高手请帮忙解释一下。

除过2022年中,其他年份均有净利息收入,而且呈越来越少趋势,说明东方电气的资金越来越少了。

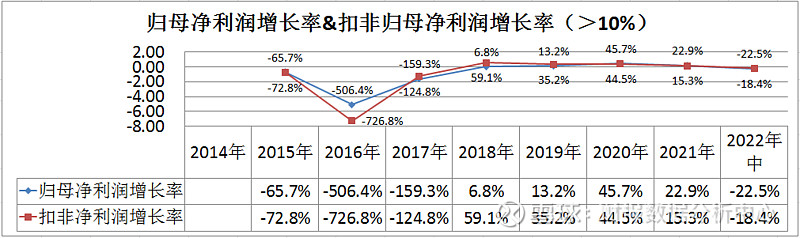

19.净利润

2021年的归母净利润比2020年增长22.9%,2022年中同比增长17.1%。

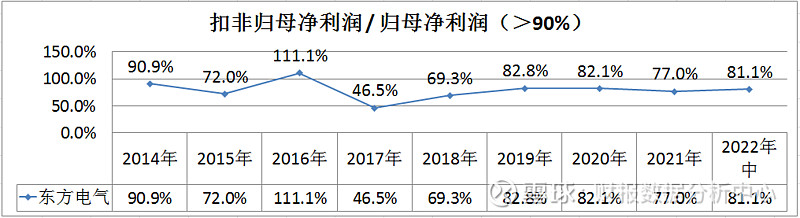

上面我们已经推测出东方电气的扣非净利润占净利润(这里是指归母值)的比率会不高。

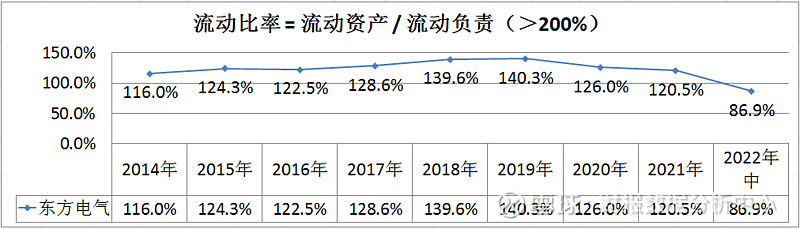

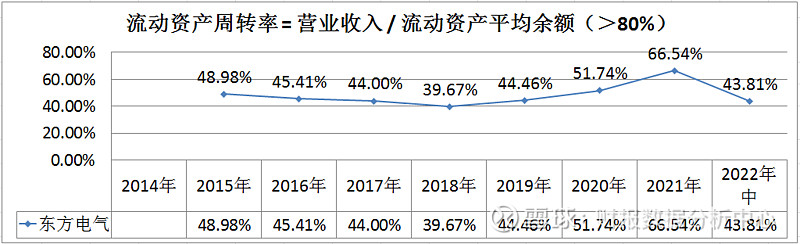

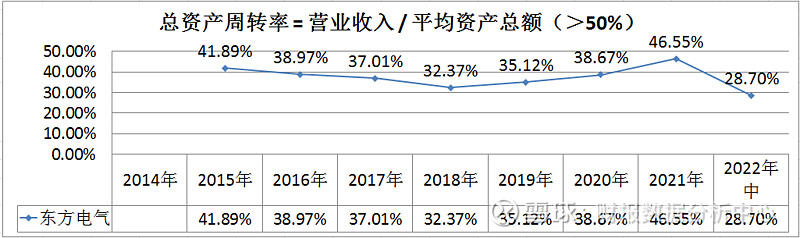

20.流动比率

流动比率不高。

流动资产周转率也较低。

总资产周转率也比较低。

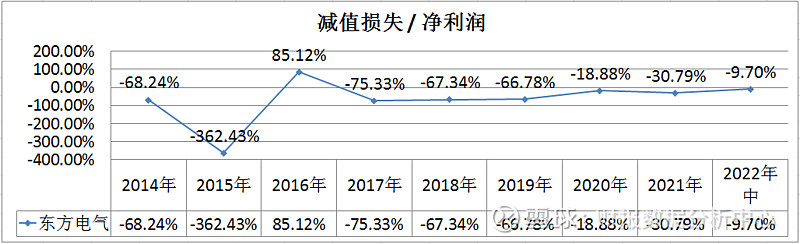

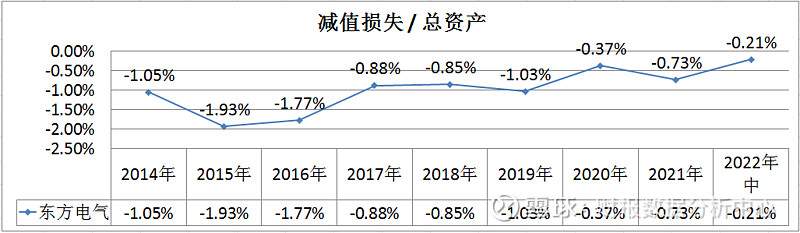

21.信用、资产减值损失

信用、资产减值损失占净利润比率不低。

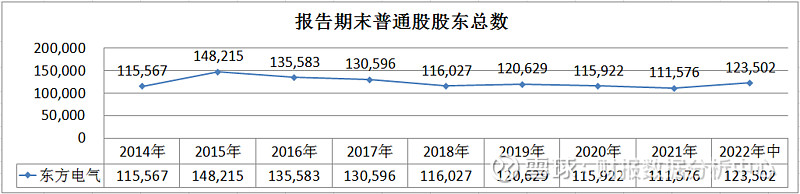

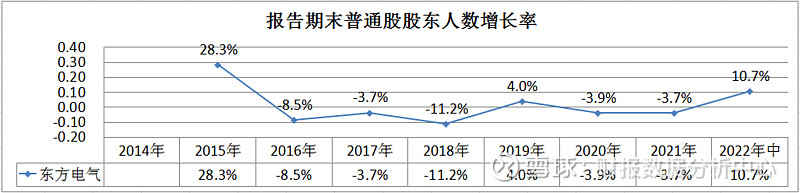

22.股东人数

2022年中的股东人数有所上升。

以上是东方电气的财务指标整理分析,东方电气在这四五年来,ROE、总资产收益率等指标越来越好,但这两年的存货、应收账款比率在上升,利息收入比率也令人疑惑.。应付预收占比很高,但也还有很高的预付款项比率,这也比较疑惑。资金也呈越来越少趋势了。

以上内容仅作学习,不作投资依据!2022-09-11