金花股份之前曾发生经财务造假,现在看看他的财务指标:

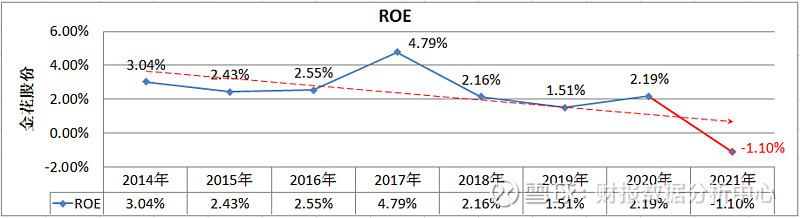

1.ROE

从ROE看,2021年严重恶化,整体呈下降趋势。

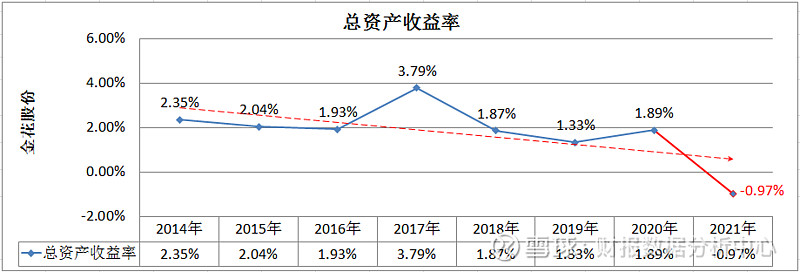

总资产收益率的表现跟ROE差不多。

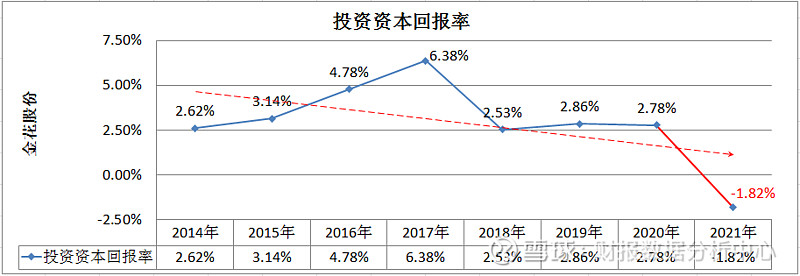

投资资本回报率的表现跟上面两个也差不多。

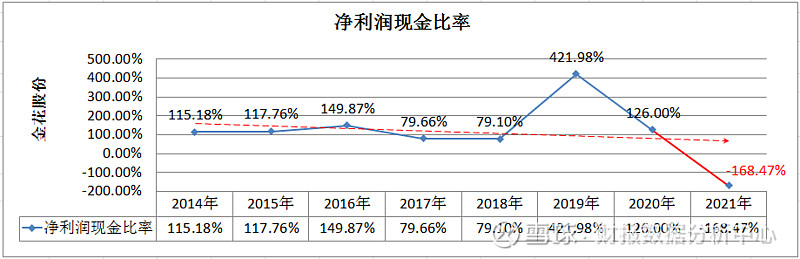

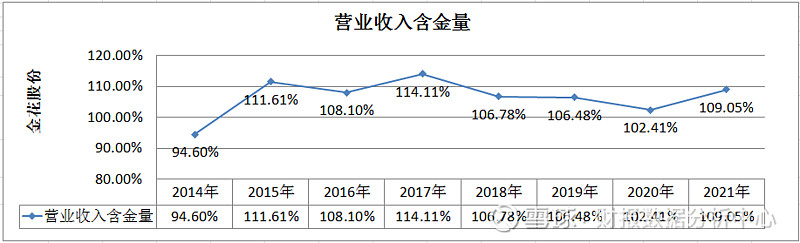

2.净利润现金含量

由于2021年度净利润为负数,所以指标很难看,2019年指标很高,大概率是由于净利润太少造成。

从营业收入含金量看问题不大,甚至可以说营收中白条应该较少。

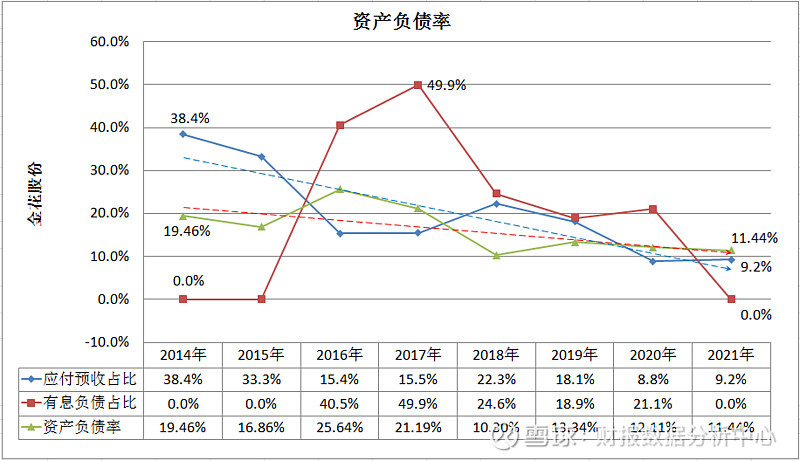

3.资产负债率

资产负债率呈逐年下降趋势,看似不错,负债率也不高。只是由应付预收组成的负债比率也在下降。

由有息负债组成的负债这三四年也呈下降趋势,这是好的现象。

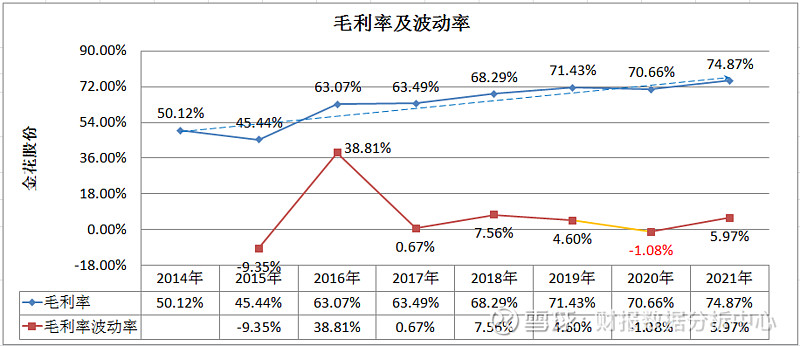

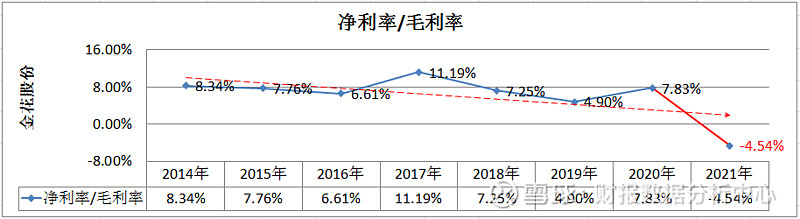

4.毛利率

看毛利率指标是相当不错的,毛利率高,而且还逐年上涨。

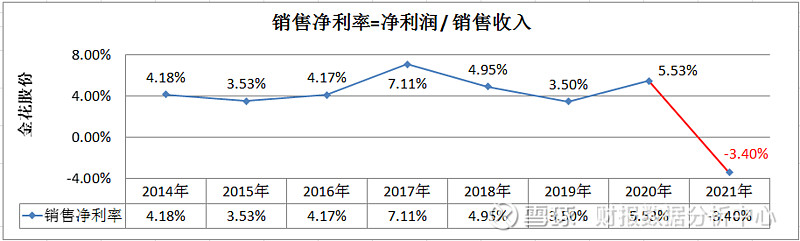

销售净利率就表现比较差,2021年还为负数了。

优秀的企业净利率与毛利率的比值可以达到40%以上,金花股份的指标表现比较差,同时还呈下降趋势。

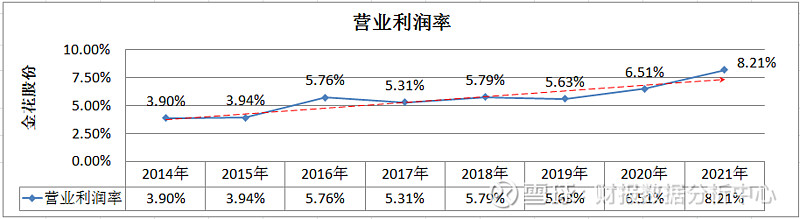

5.营业利润率

营业利润率虽然不高,但表现出上涨趋势,这也还可以。

不过净利润亏损,而营业利润没有亏损,说明营业外支出会很大。

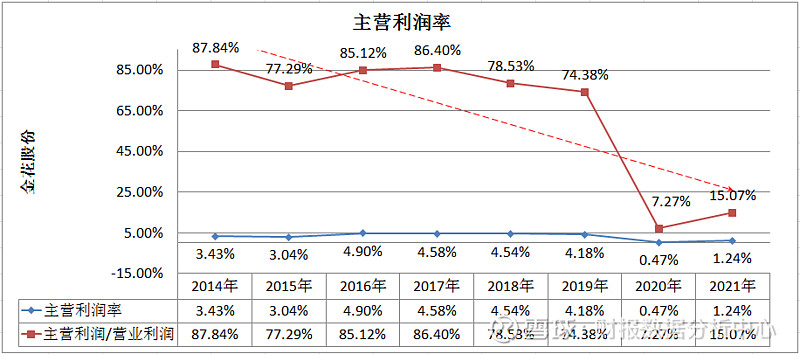

主营利润率很低但没有为负,说明主营还是在赚钱,不过主营利润占营业利润的比率这两年很低,说明主业赚钱能力差,变“副业”了。

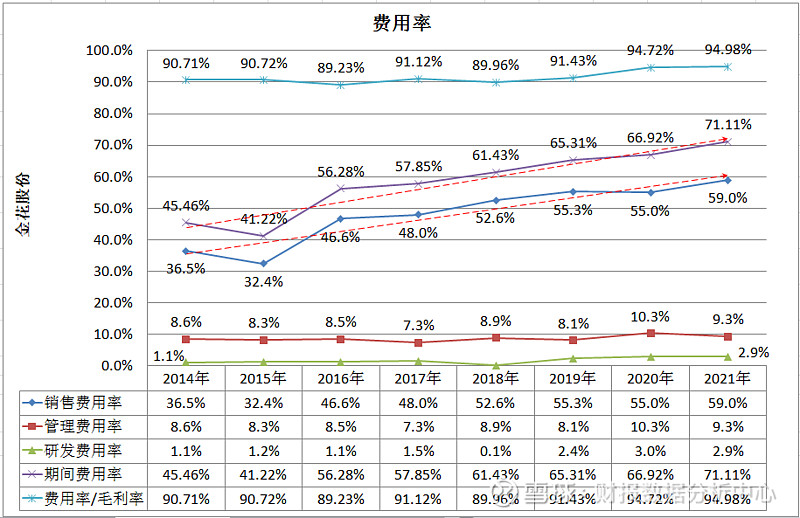

费用率很高,主要是销售费用率太高,而且两者也都还在呈现出逐年增长趋势。

费用率占毛利率比率很高,说明公司忙活一年下来,其实不挣到几个子。

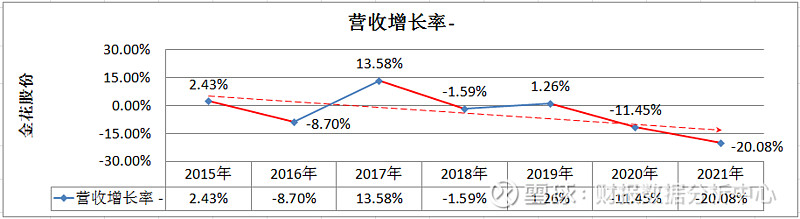

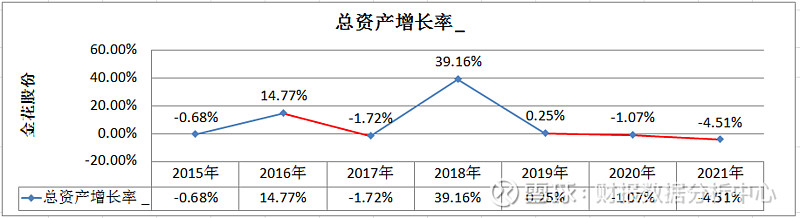

6.营业收入增长率

营业收入增长率呈下降趋势,特别是这两年大幅下降。

总资产增长率在这两三年也表现较差。

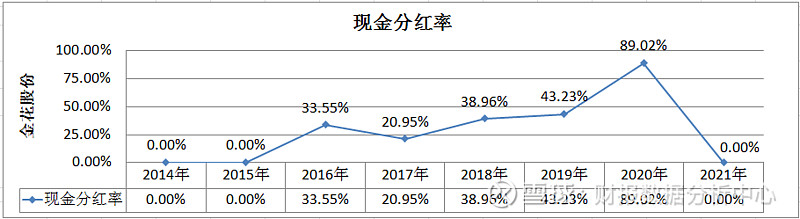

7.分红率

前几年表现还比较正常,但2021年度不能分红,说明经营可能出了问题。

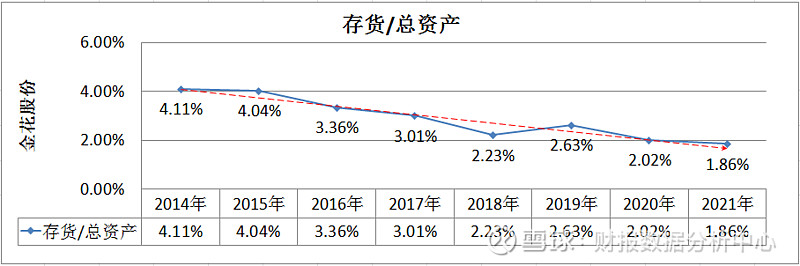

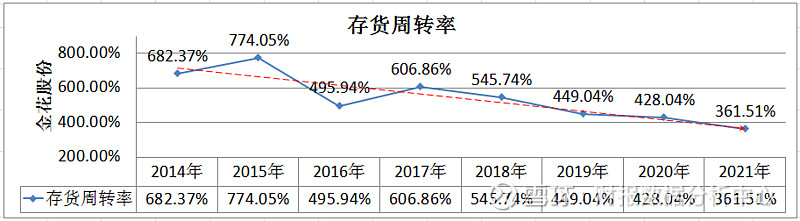

8.存货

存货占总资产比率呈逐年下降,而且占比也比较低,这比较好。

存货周转率也不低。

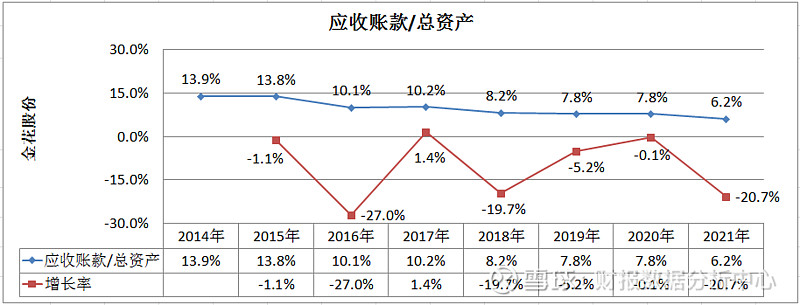

9.应收账款

应收账款比率也呈现出下降趋势,占比现在占比也不是很高,还可以。

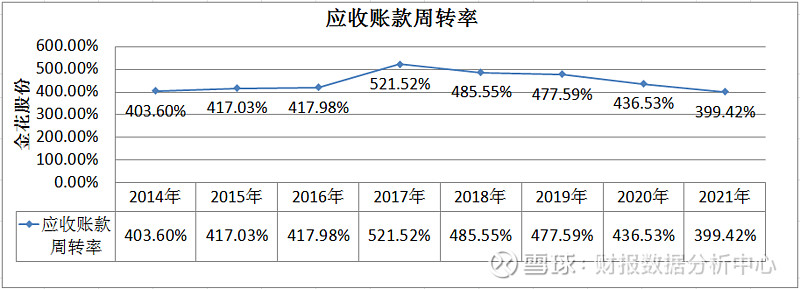

应收账款周转率也还过得去。不过最好大于500%。

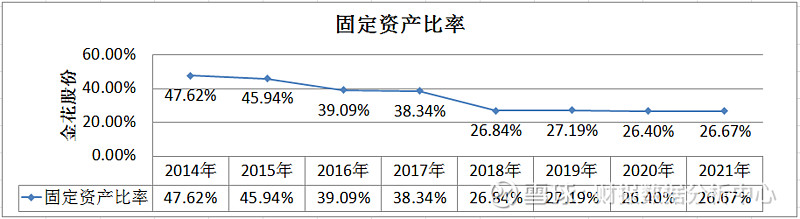

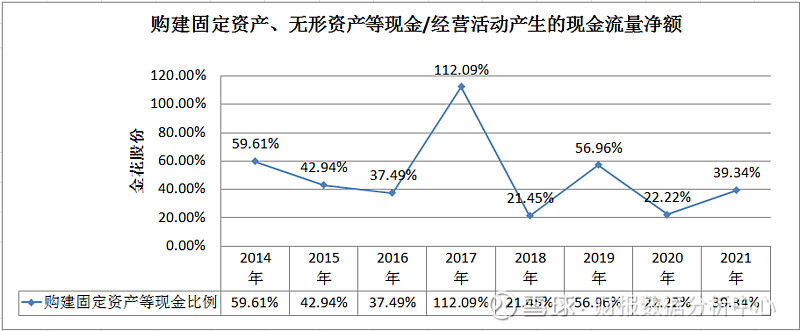

10.固定资产比率

固定资产比率也呈下降趋势,现在占比也不是很高。

购建固定资产、无形资产和其他 长期资产支付的现金z占经营活动产生的现金流量净额比率也还正常。

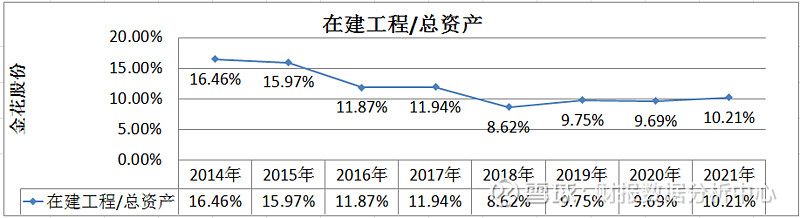

在建工程比率比较高,营业收入增长率那么低,销售费用率那么高,这都说明产品竞争力并不强,还有必要每年投入那么多的在建工程吗?

之前财务数据异常也是体现在在建工程上。

还在商誉为0.

11.应付预收-应收预付的差额

差额为负数,说明金花股份的竞争力不强,资金被上下游企业无偿占用。

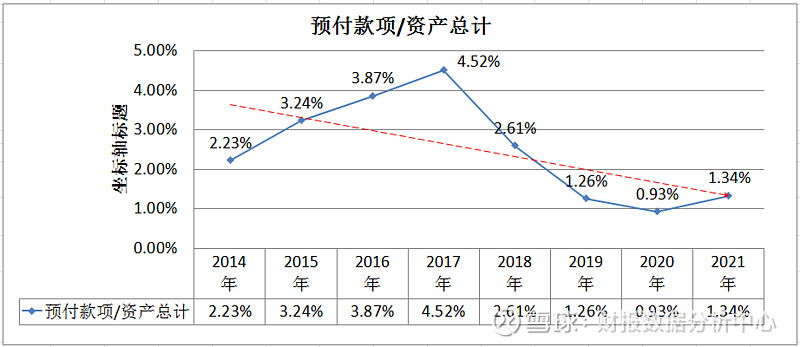

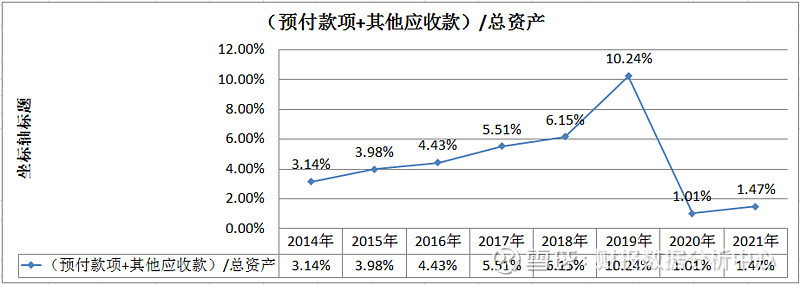

12.预付款项

这三四年来预付款项算正常

之前的其他应收款占比比较高,不过这两年回归正常。

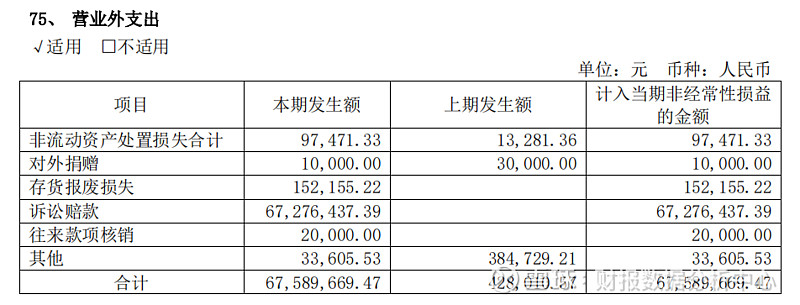

13.营业外支出

本来营业利润是不亏损的,但由于营业外支出太多,造成2021年度的利润总额是亏损的,营业外净支出占利润总额的比率高达280%以上。

从2021年年报看,营业外支出的大头是诉讼赔款,说明败诉了,这应该去详细了解一下,或许会对经营产生重大影响。

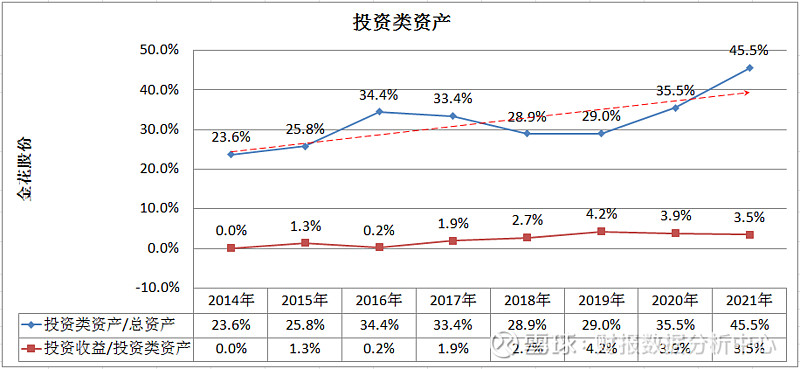

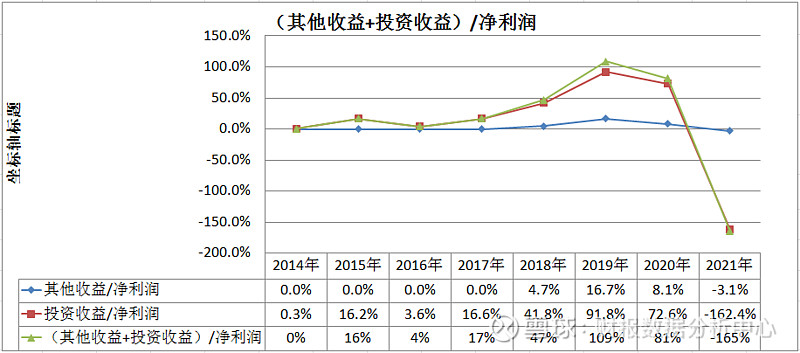

14.投资类资产

投资类资产占比很高。

投资收益占净利润比率也很高,这三四年来几乎是靠投资收益度日。

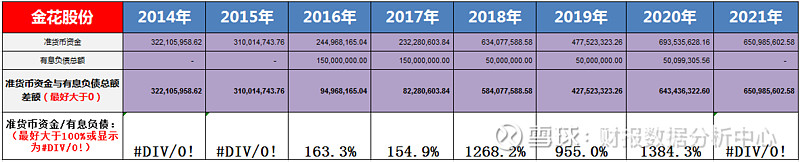

15.准货币资金

看指标,除过2016&2017年度,其他年份的指标好像也不是很差。

从准货币资金与有息负债的关系看,偿债压力也不是很大

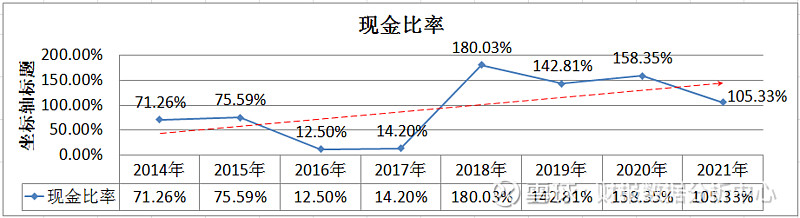

从现金比率看,最近三四年的偿债压力不是很大。

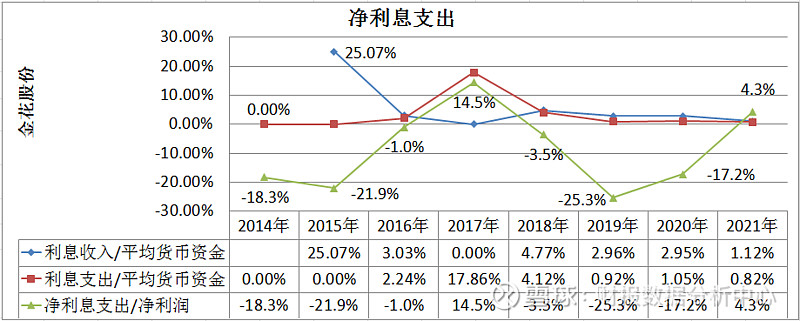

16.净利息支出

从净利息支出占净利润比率看,只有2017年的时候偿债压力有些大,2021年度的净利息支出比率开始上升,其他年份还有净利息收入,说明偿债压力不大。

从现金及现金等价物余额看,2021年度减少幅度大增。

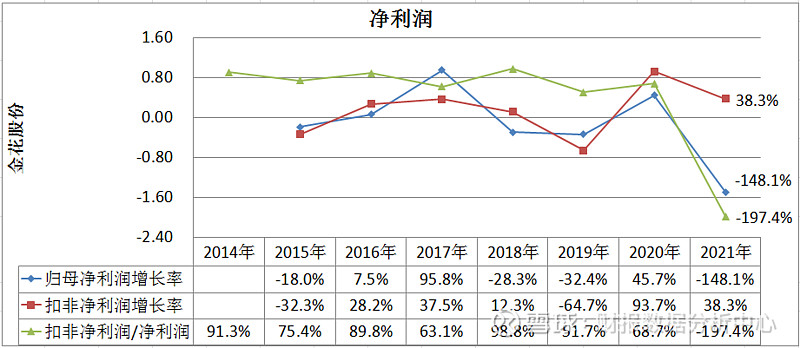

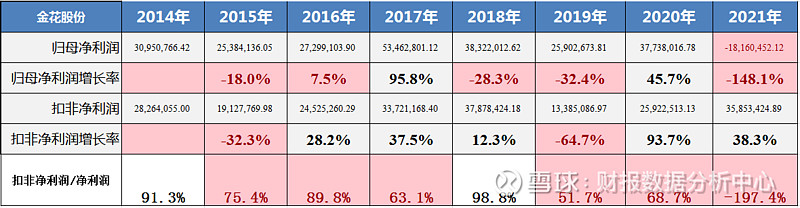

17.净利润

指标不是很好,特别是2021年度,扣非归母净利润为正的情况下,净利润还为负,是因为败诉那是造成的。

扣非净利润与净利润比率也比较低,说明主业赚钱能力差,靠“副业”补贴度日。

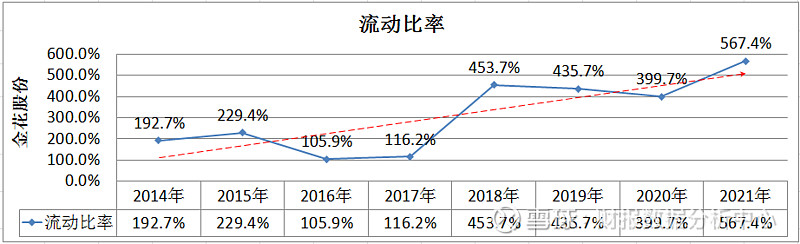

18.流动比率

流动比率还算可以,同时还呈上升趋势。

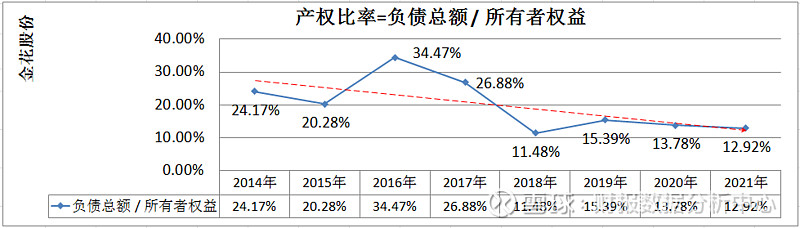

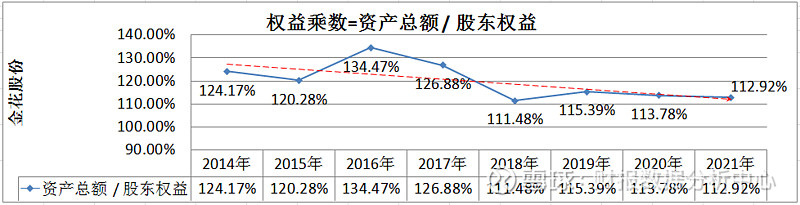

19.产权比率&权益乘数

两个指标都正常。

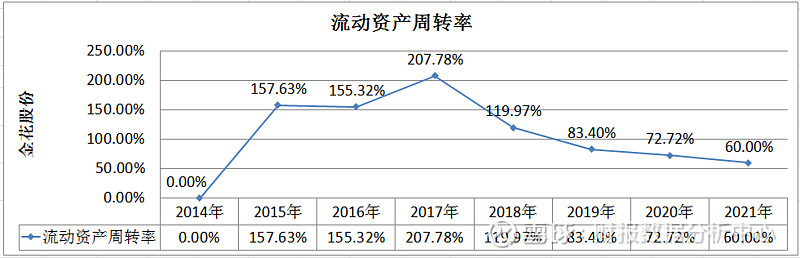

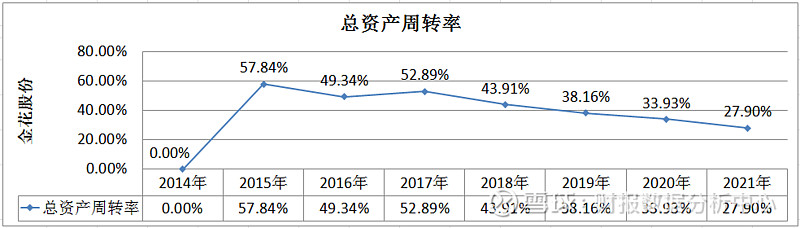

20.资产周转率

流动资产周转率和总资产周转率最近几年来均呈下降趋势,现在 已经到了比较低的程度。

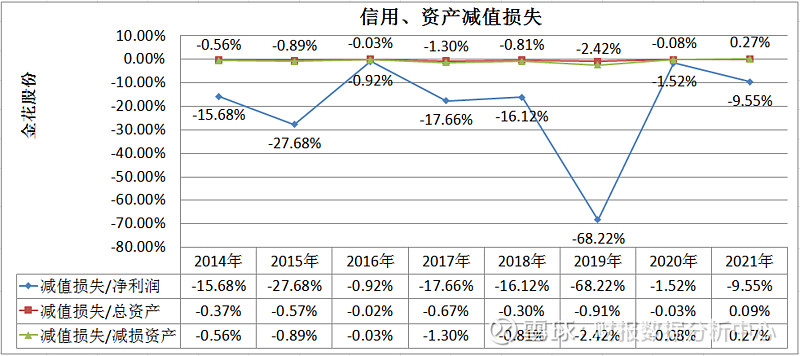

21.信用、资产减值损失

虽然信用、资产减值损失占总资产比率还比较低,但占净利润比率已经比较高,说明净利润比较少。

以上指标我们可以看出,虽然金花股份的毛利率能逐年上升,但净利率,总资产收益率,主营利润率等等都呈现出下降趋势,这是不合理的。

销售费用率很高还呈上升趋势,营收增长率还很低等说明公司竞争力在下降。

主营利润占比低,说明靠“副业”度日,2021年度发生败诉,造成亏损,这得需要大家去详细了解。

以上内容仅作学习用,不作投资依据!2022-08-07