自2020年年初以来,$比亚迪(sz002594)$的这波行情已经持续了两年多,股价也翻了七八倍,妥妥的大牛股。下面我们来看看比亚迪的财务指标跟股价有没有一些关联的地方:

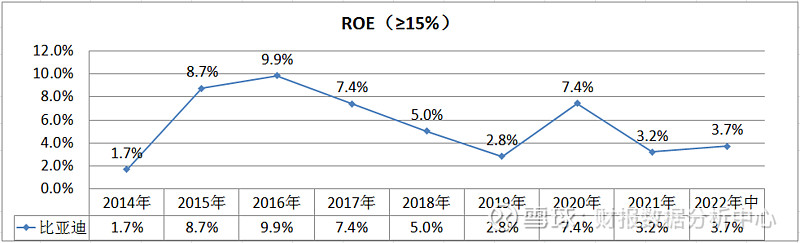

1.ROE

从ROE指标看,比亚迪的ROE是比较低的,这两年来波动也很大,2021年度比2020年度还有大幅下降。这个表现跟优秀企业的ROE指标好像不太符合。不过2022年中有较大幅度上升。

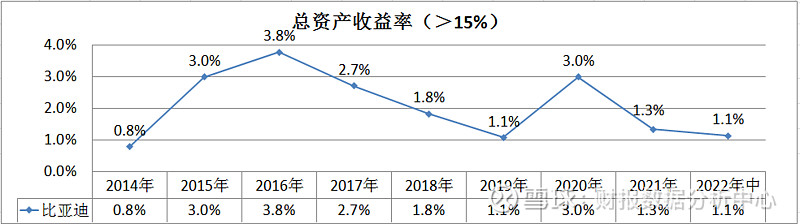

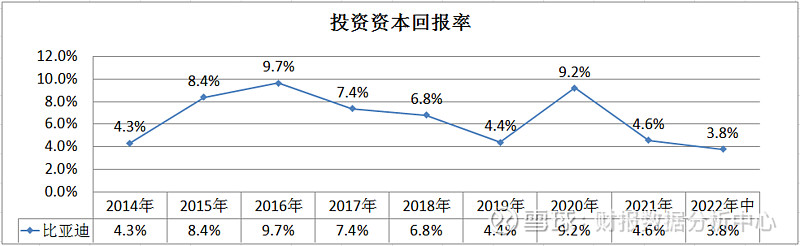

总资产收益率&投资资本回报率的表现跟ROE差不多

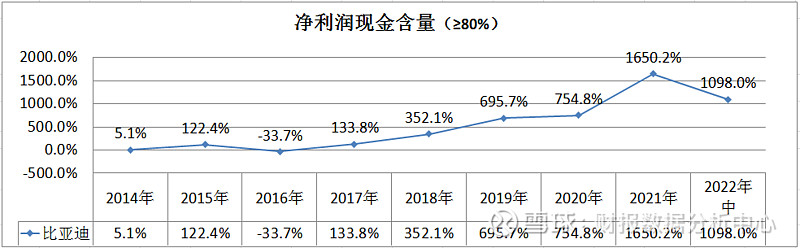

2.净利润现金含量

从指标看,我们可以看到这个指标是呈上升趋势,2017年以后指标很高,说明比亚迪当年的净利润是比较真实可靠的赚到了现金,但过高的指标参数也说明可能该年度企业赚到吆喝却赚不到什么钱,就是说该年度赚到的净利润应该比较少。应该会表现出营业利润率很低。

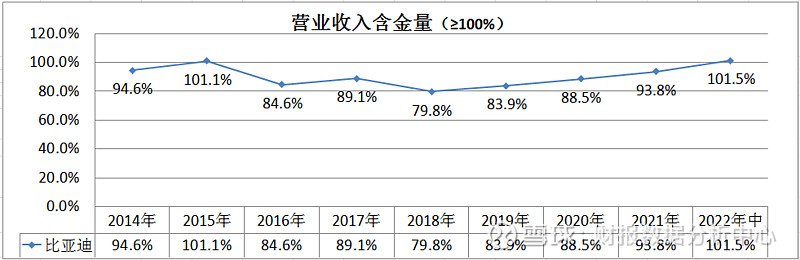

从营业收入含金量看,过去四五年,比亚迪应该存在不少应收款,不过2021年度比2020年度有所改善,2022年中的表现继续趋好。

在有不少应收款的情况下,净利润现金含量还那么高,说明赚到的净利润真的会较少。

3.资产负债率

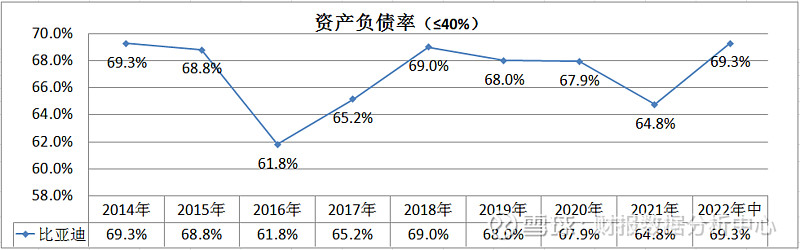

从资产负债率看,比亚迪的负债率不低,一直超60%,好在最近三四年来,负债率呈现出逐年下降的趋势。但2022年中又又达历史最高水平。

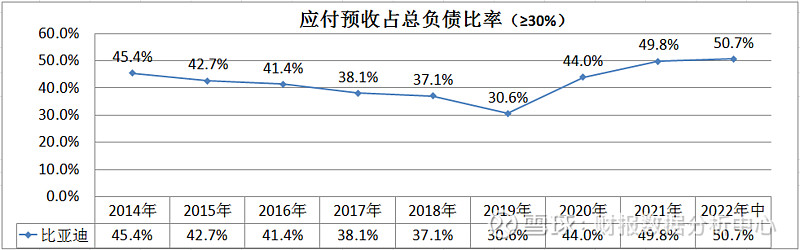

2019年之前应付预收占总负债比率一直呈下降趋势,好在这两三年来能一直上升。

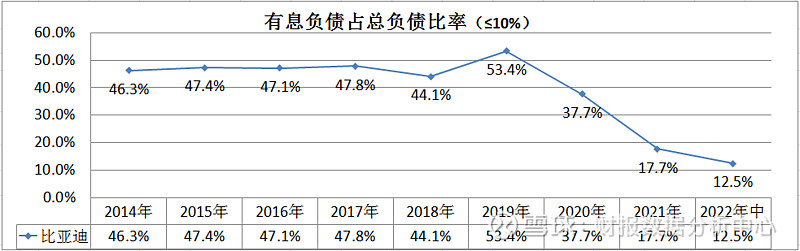

2019年及之前,有息负债占总负债比率是呈上升趋势的,好在这两三年来已经得到大幅下降。

应付预收占比增长,有息负债占比下降,说明比亚迪的负债趋于更健康。

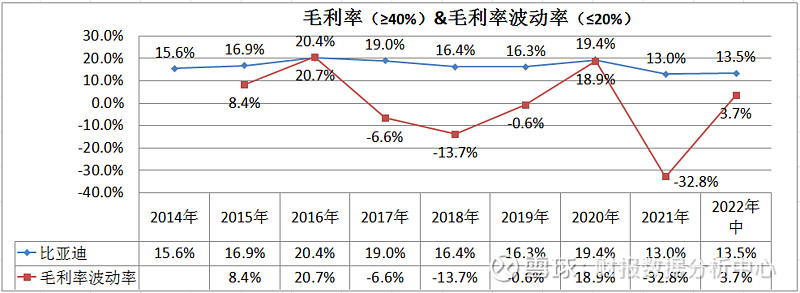

4.毛利率

从毛利率,比亚迪的毛利率不高,几乎不超过20%,而且2021年度比2020年度还有大幅下滑32.8%。这可不是好现象。2022年中也只是比2021年微涨。

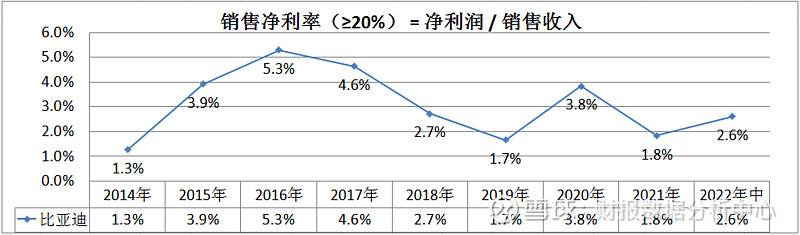

从销售净利率看,比亚迪的销售净利率也比较低。2021年度的销售净利率比2020年度有大幅下滑。2022年中倒是上涨不少。

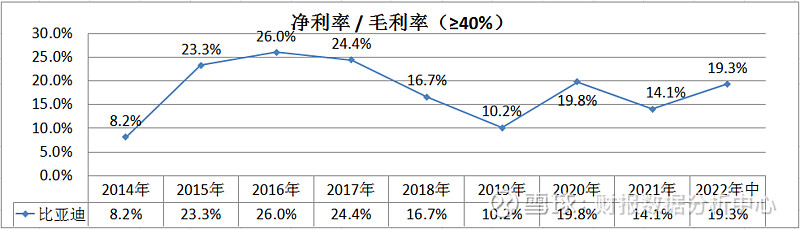

净利率与毛利率比率也不高,2022年中也上升不少。

5.营业利润率

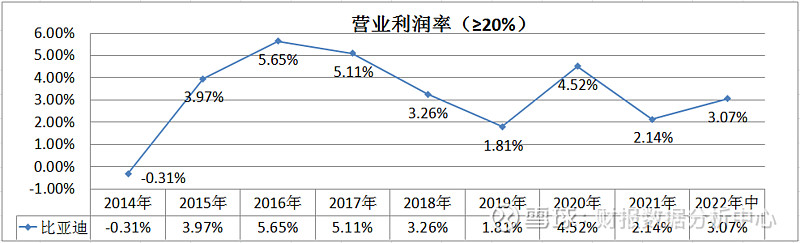

从上面超高的净利润现金含量指标我们就可以推断出比亚迪的营业利润率将会是较低,2021年度的营业利润率还大幅下降。好在2022年中有较大幅度增长。

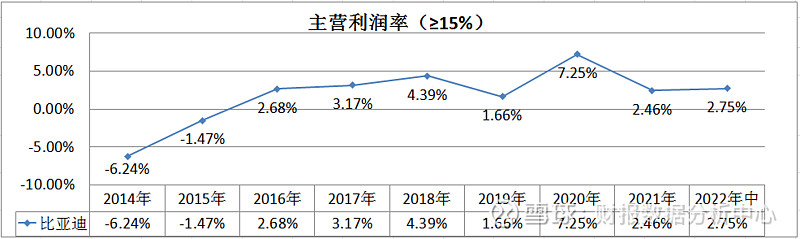

主营利润率也较低,2014&2015年的时候主营还亏损,2021年比2020年有大幅下降,2022年中比2021年有增长。

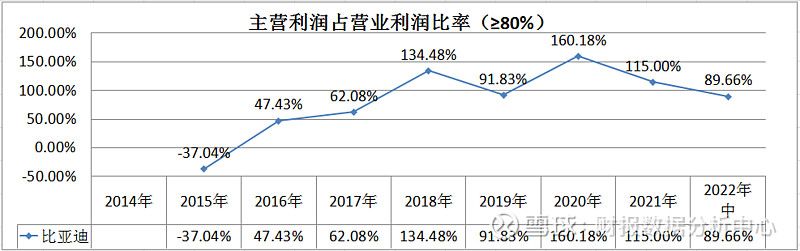

优秀的企业主营利润占营业利润比率应该大于90%。当占比超100%的时候,说明“副业”有亏损,当占比较低时,说明主业可能变成“副业”了,当占比为负,说明主业有亏损。

6.营收增长率

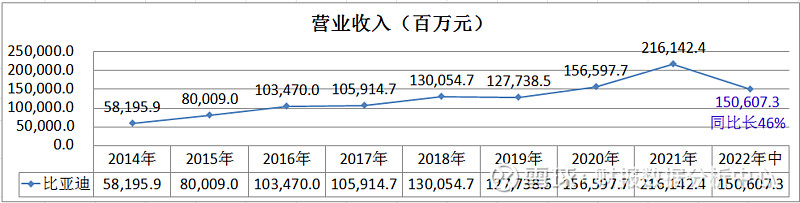

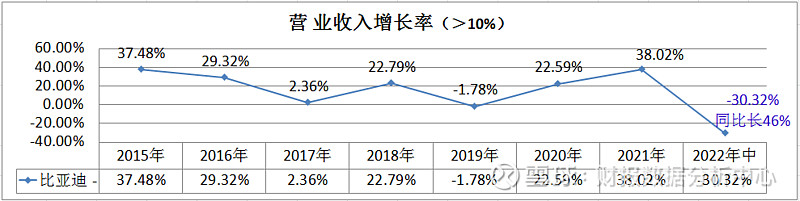

从营业收入增长率看,前几年营收增长率波动还是比较大的,这两年比亚迪得到快速发展。2022年中继续取得大幅增长。

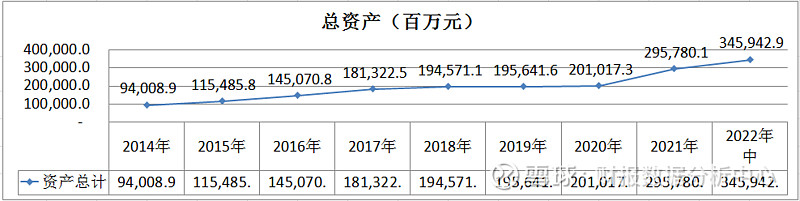

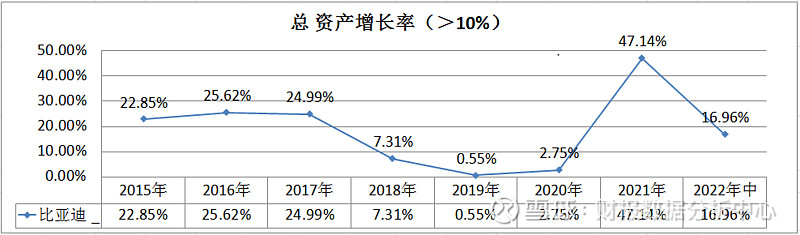

从总资产增长率看,2018-2020年间比亚迪总资产增长缓慢,但2021年有大幅增长,2022年中增长率有所下降,增长速度不是很稳定。

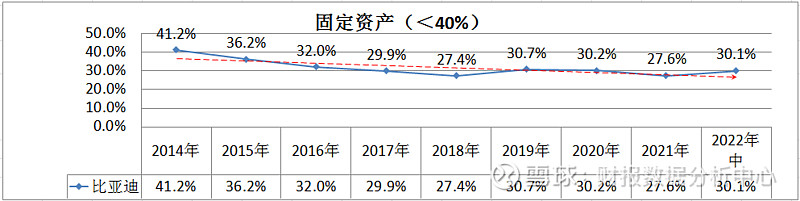

7.固定资产比率

比亚迪的固定资产比率不是很高,还呈下降趋势。

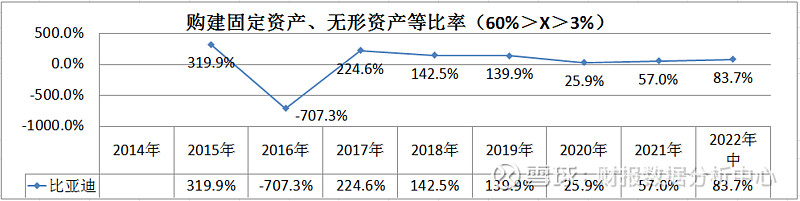

相对几年前,最近两三年来,购建固定资产、无形资产和其他 长期资产支付的现金z占经营活动产生的现金流量净额的比率有很大下降,更趋于健康合理。

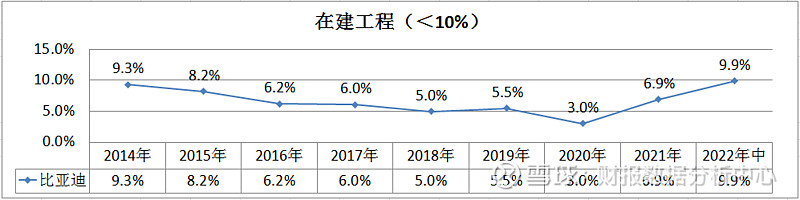

2020年之前在建工程比率呈下降趋势,不过这两年来投入又大幅增长。

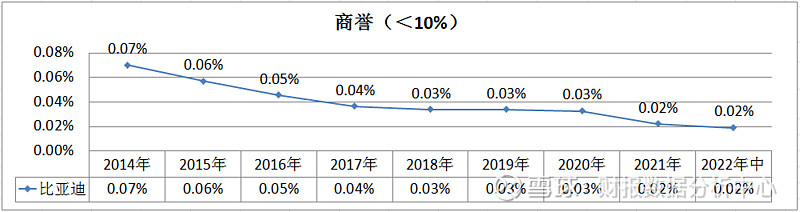

商誉比率不高,还呈下降趋势。

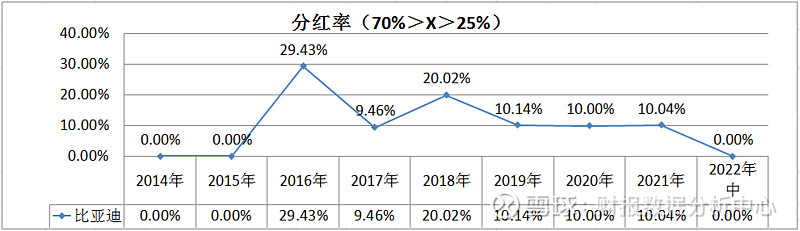

8.分红率

比亚迪的分红率不高,分红率不高原因有三:

A.公司不赚钱或赚得少。

B.公司在发展,需要用钱,所以没钱分或分得少。

C.老板人品差,赚到钱也不分。

比亚迪分红率低的原因应该是第一条原因或第一第二条原因结合。

从以上几个指标看,比亚迪算不上优秀,至少是财务指标算不上优秀。

我们继续看其他指标:

9.应付预收-应收预付的差额

最近两三年比亚迪的应付预收减应收预付的差额为正值,说明比亚迪可以占用上下游企业的资金,企业竞争力应该越来越强。

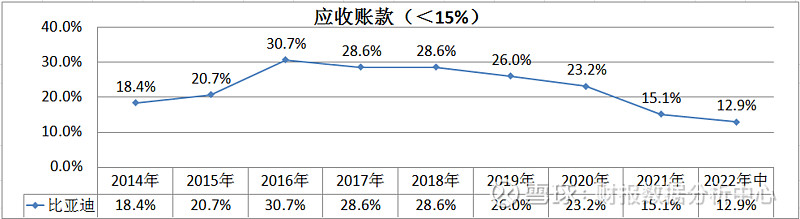

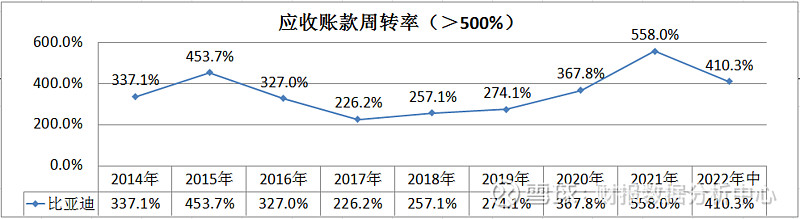

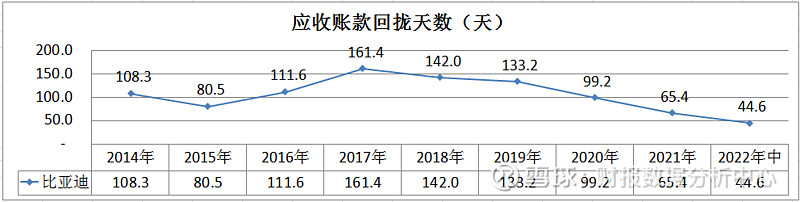

10.应收账款比率

从上面较低的营业收入含金量我们就可以推断出比亚迪应该有较多的应收账款。好在这几年的比率在逐年下降,这也说明比亚迪经营环境有改善。

虽然比亚迪有着比较高的应收账款比率,不过他的应收账款周转率还算可以。2017年以后应收账款的回拢周期也越来越短。

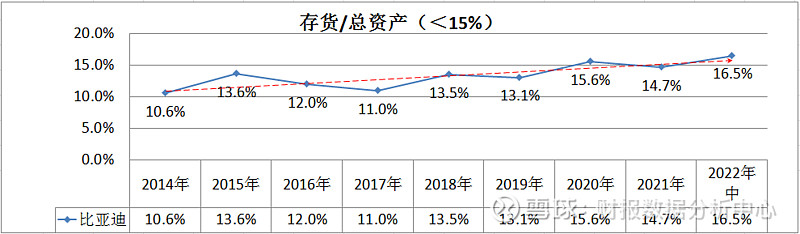

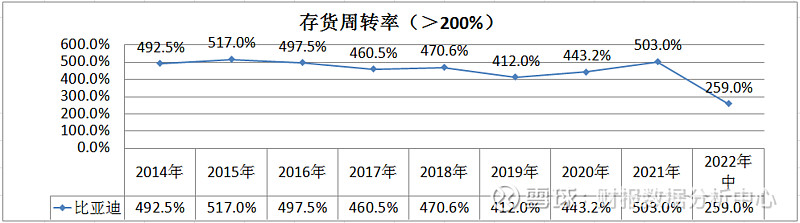

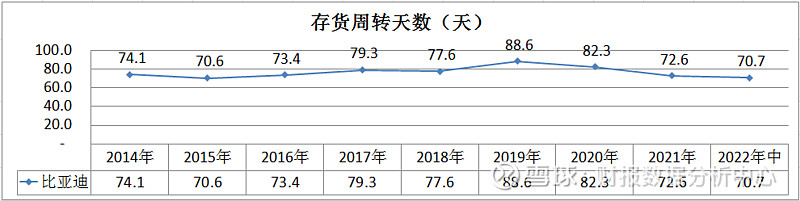

11.存货

比亚迪的存货周转率还比较高,存货周转天数在2-3个月左右。

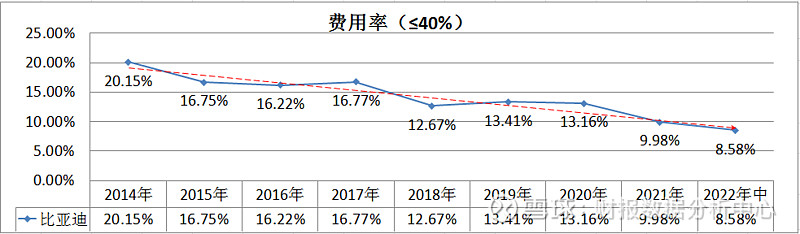

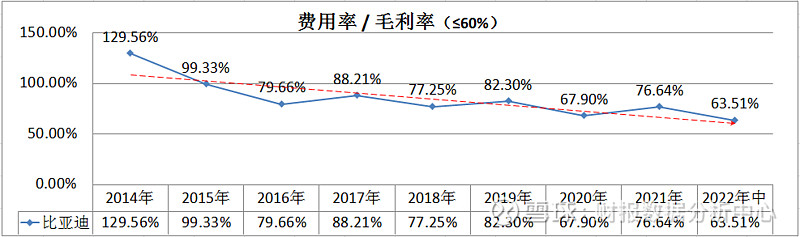

12.费用率

比亚迪的费用率一直呈下降趋势,现在已经到了比较低的水平,说明比亚迪应该一直在做改善。

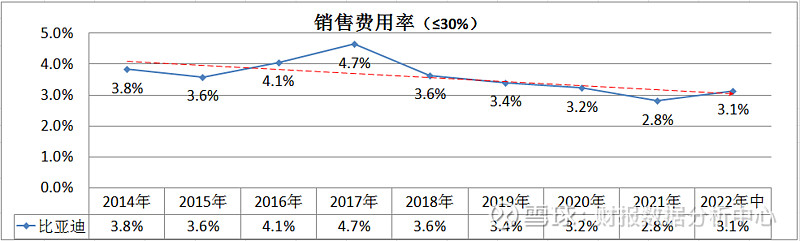

销售费用率也基本呈下降趋势。

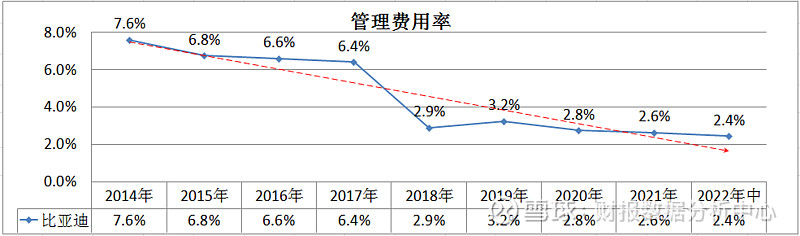

管理费用率也一直呈下降趋势。

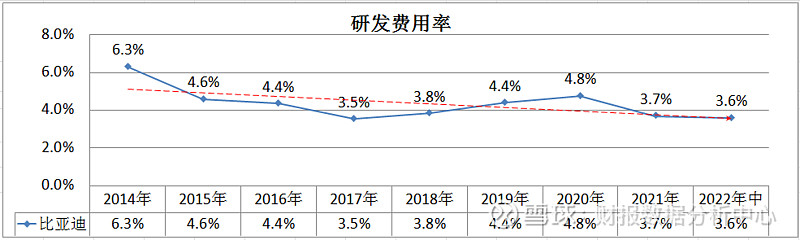

可惜研发费用率看起来也呈下降趋势。

但由于比亚迪的毛利率不高,所以导致费用率占毛利率的比率就比较高,结局就是最后没能赚到多少钱。特别是2014年的时候还亏损了。好在呈现出下降趋势。现在已经差不多“合格”。

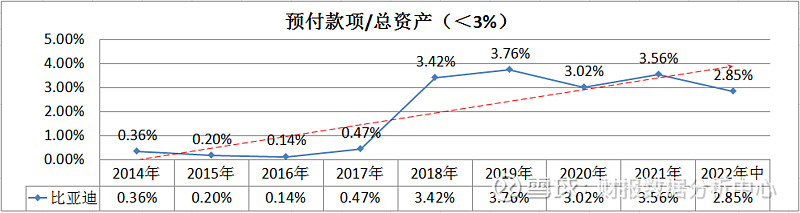

13.预付款项

预付款项占总资产比率呈上升趋势,好在现在的水平也还不是很高,过高的预付款项比率是比较糟糕的,说明企业竞争力可能较低,或是公司资金可能被滥用。

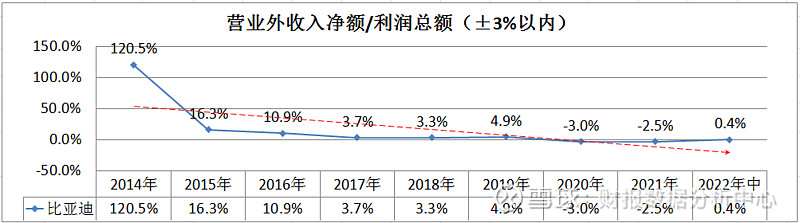

14.营业外收入

之前比亚迪的营业外收入占比比较高,不过现在已经降到较低水平。

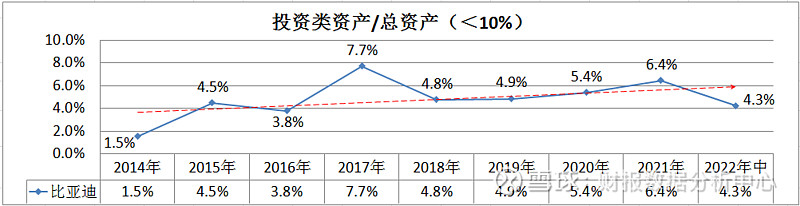

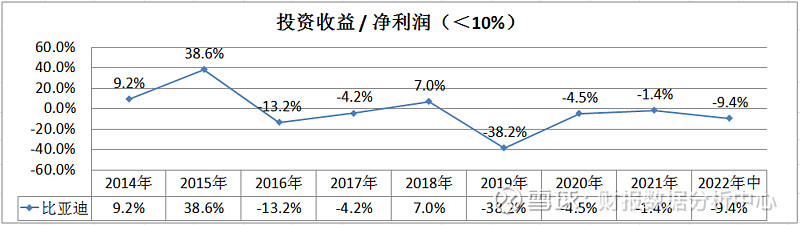

15.投资类资产

投资类资产比率不算很高。

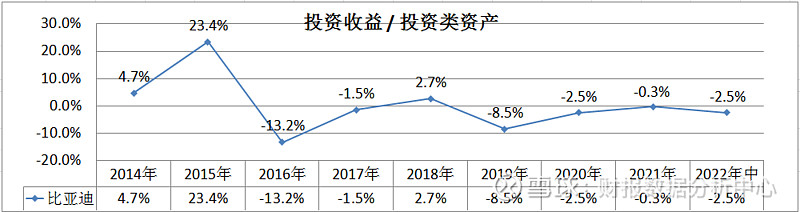

最近三四年来的投资收益是亏损的。

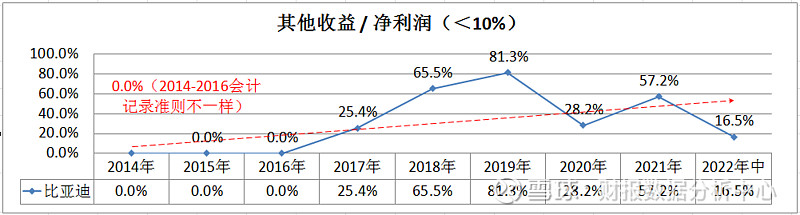

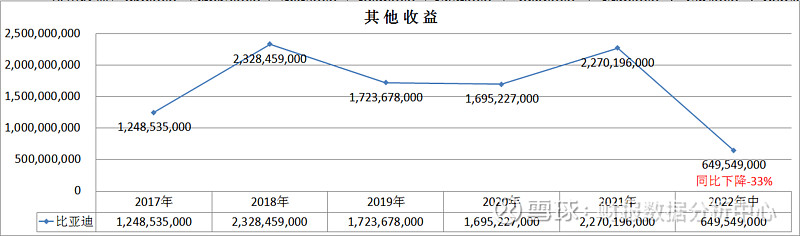

16.其他收益

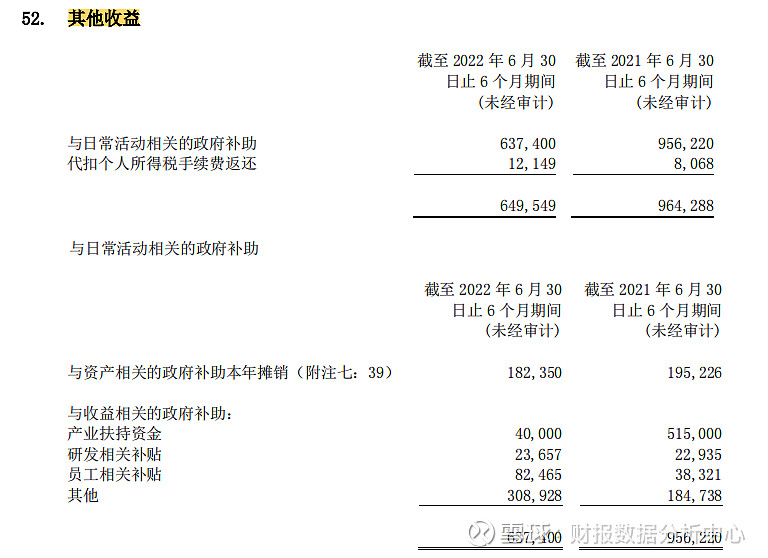

其他收益占净利润比率就很高。2021年度净利润的一半以上(57.2%*98%=56%)来自于政府补助。2022年中比2021年中下降-33%。

其他收益主要是政府补贴(98%)。

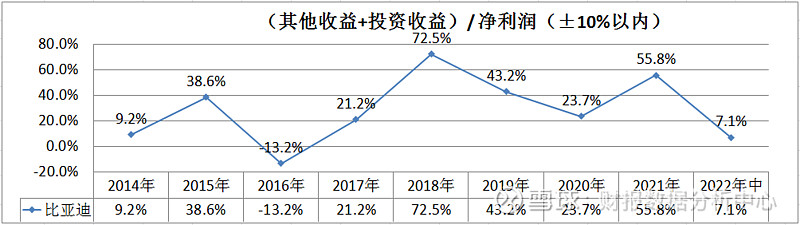

(其他收益+投资收益)占净利润比率比较高,2021年度占比高达55.8%。2022年中就大幅下降

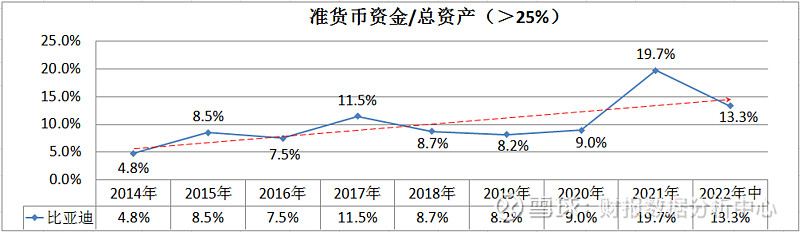

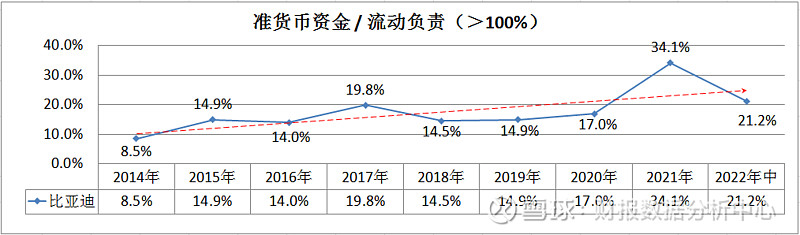

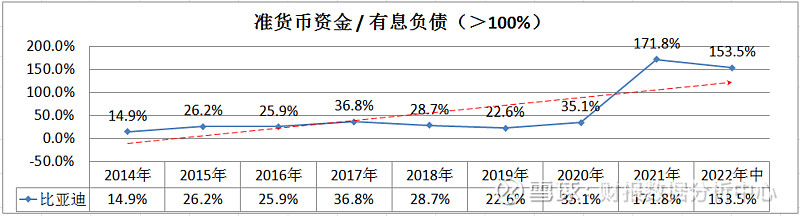

17、准货币资金

准货币资金占总资产比率很低,好在这两年来占比有所上升。

准货币资金占流动资产比率也很低。

最近两年准货币资金占有息负债比率超过100%,偿债能力大大改善。

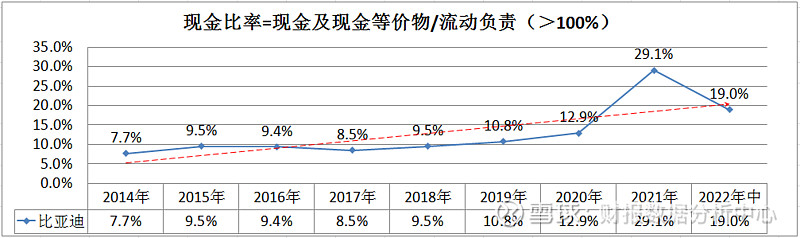

最近两年的现金比率也有所改善。但比例还是很低的。

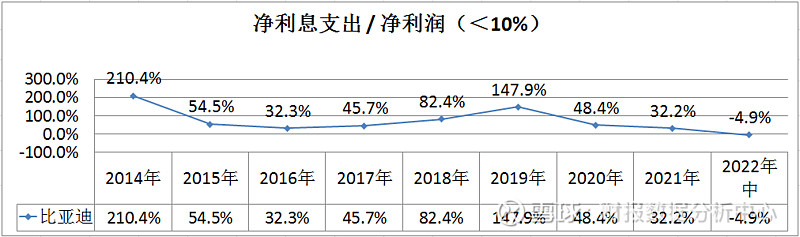

18.利息支出

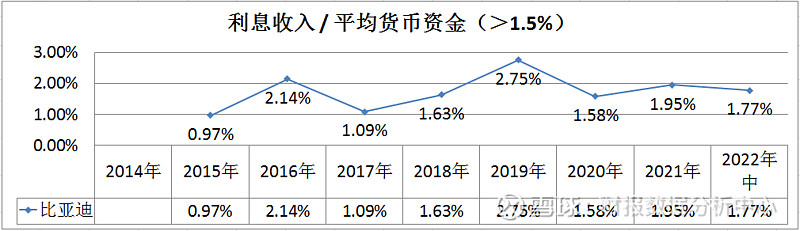

从利息收入比率看,比亚迪账户里的现金是比较真实的。

从净利息支出占净利润比率看,2021年及之前的比率是很高的,即公司需要花费净利润的很大部分去还利息,在2019年的时候净利润不足以偿还利息,不过2020&2021年能有大幅下降,2022年中竟然转为负数,即比亚迪的利息收入已经大于利息支出经营环境大大得到改善。

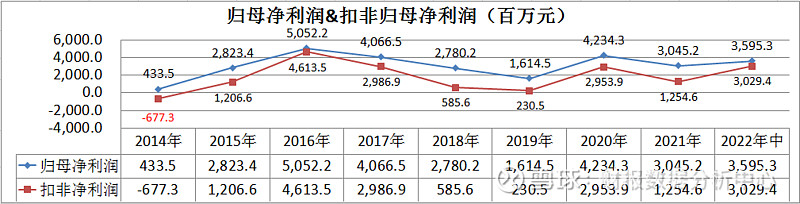

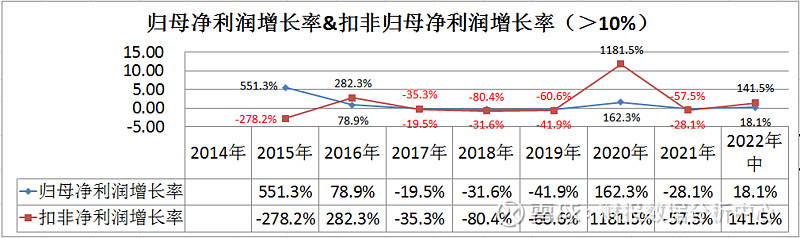

19.净利润

营业收入增长不是很稳定,归母净利润增长就更不稳定,营业收入只有在2019年度出现负增长,但归母净利润却出现多年下降的情况。

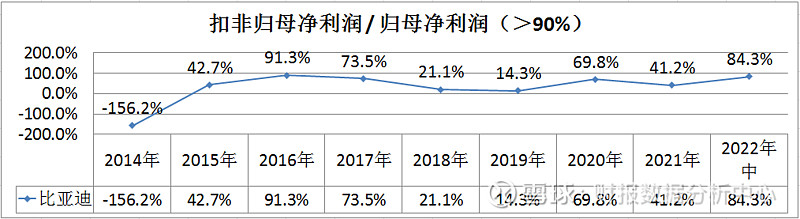

扣非归母净利润占归母净利润比率多年出现低于50%的情况,而超过90%的时候很少,说明比亚迪的净利润质量不是很高。

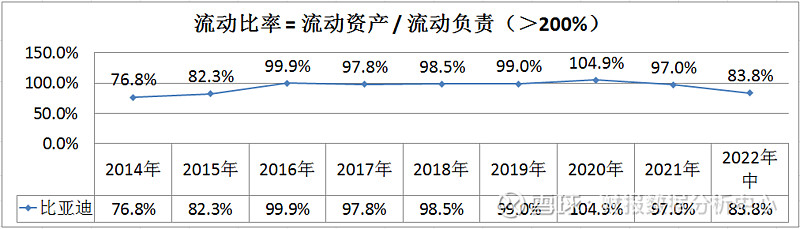

20.流动比率

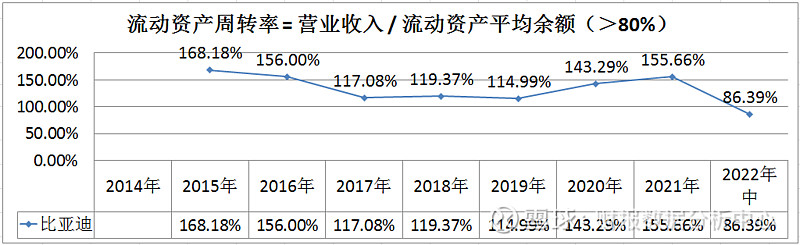

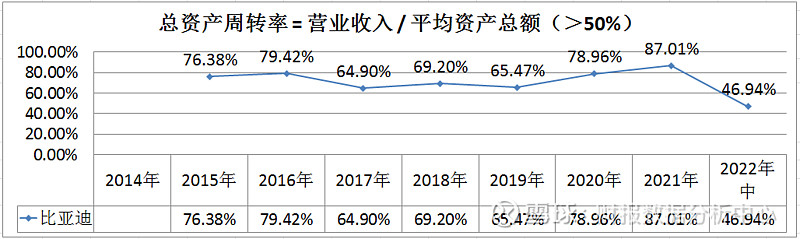

流动比率不高。

资金周转率还可以。

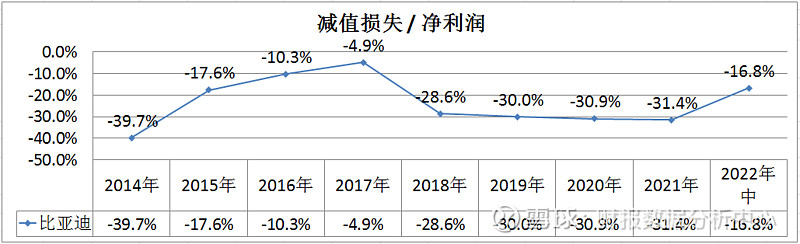

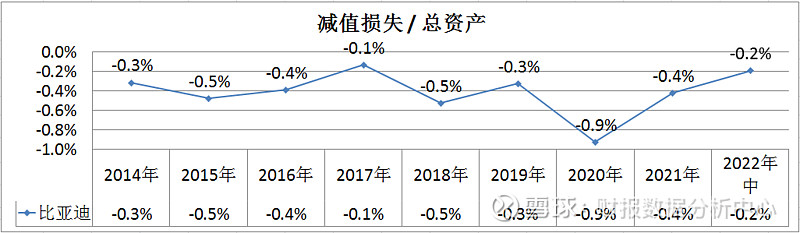

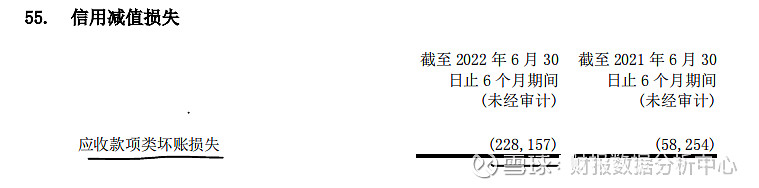

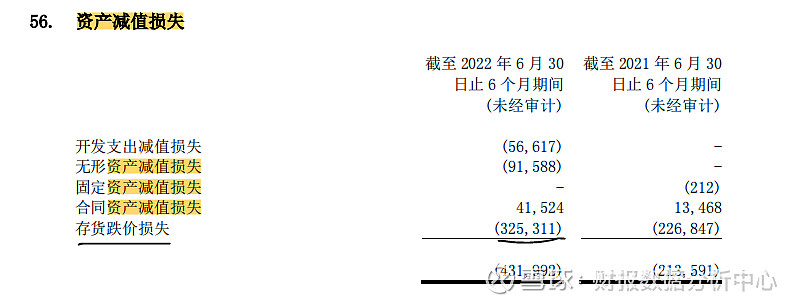

21.信用、资产减值损失

信用、资产减值损失占净利润比率比较高。

信用、资产减值损失主要是应收账款及存货减值损失。

以上内容看,比亚迪的财务指标并非很优秀,不过也有不少好的表现,比如2020年起,负债中的应付预收占比在增长,而有息负债占比在下降,费用率在下降,准货币资金占比在上升,应付预收-应收预付差额变正等等。

但也有不不是很好的地方,比如ROE比较低、毛利率净利率主营利润率不高、存货和应收账款不低,预付款项在上升,扣非归母净利润占比较低,信用、资产减值损失占净利润比率不低等。

这两三年来比亚迪的股价能如此疯涨,业绩也是跟着有好转的,但这个业绩表现不足以让股价翻几倍,我更倾向于是大家主要还是炒它的新能源概念、炒预期。

如果说在2020年5月份,在2019年年报出来之后,我们是无法根据财报数据来预测比亚迪接下来要大涨的,因为2019年及之前的年报数据还是比较糟糕,一直呈下降趋势。反倒是技术派有着更好的上涨理由(从2015年起到2020年初,长期在40-70左右横盘震荡,更像是大家所说的横有多高竖有多高的感觉)、或者是政策的推动。

从目前比亚迪的毛利率、净利率、主营利润率等来看,比亚迪的主营并非高毛利行业,还更像是代工厂的盈利水准。

政府补助占了比亚迪净利润的很大比率(好在2022年中财报数据有了一些改善)

以上内容仅供学习用,不作投资依据,如果喜欢请点赞加关注。2022-07-19

图片数据换成推移图形式,之前的数据表格形式不利于阅读:2022-09-10