特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引( 试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向国元证券客户中的专业机构投资者,请勿对本资料进行任何形式的转发。若您非国元证券客户中的专业机构投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

公司发布2018年半年报:上半年公司实现营业收入9.97亿元,同比增长18.77%,归属母公司净利润1.00亿元,同比增长62.66%,基本每股收益0.16元,同比上升60%。公司成功收购宁夏氨纶项目,总资产较年初增加42.03%。

结论:

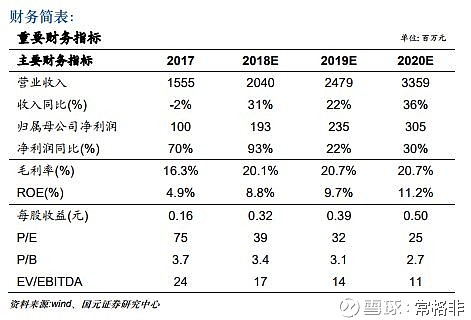

公司业绩符合预期,公司芳纶受益于国际巨头关闭部分产线和国内需求增加,芳纶供不应求,是公司的主要利润来源。氨纶由于在国内尚处于供应过剩的局面,无法贡献利润。随着公司芳纶新项目的建设和宁夏低成本氨纶的达产,将助力公司未来三年保持高速发展,我们预计2018/19/20年公司实现归母净利润分别为1.93、2.35、3.05亿元,EPS为0.32元、0.39元、0.5元,对应PE39X、32X、25X,维持“增持”评级。

正文:

1、芳纶市场供不应求,量价齐升助力业绩向好:2017年以来随着国际巨头战略调整以及某军事强国换装,全球的芳纶的供应减少;而同时国内两家生产企业因长期亏损退出竞争,低端市场竞争压力减轻;国内环保力度空前,国内环保领域的芳纶需求也大大增加,因此芳纶呈现出供不应求、价格上涨的局面。2018年上半年公司调整产品售价,确保产品供应,同时对产品结构进行梳理,加大高附加值产品的销售比例,量价齐升,推动业绩增长良好。上半年公司芳纶业务营收4.59亿元,同比增长60.4%;芳纶营收占公司总营收上升至46%,同比增长11.9%;芳纶丝毛利率35.8%,同比增长8.5%。

2、氨纶行业面临洗牌,产能增加迎接挑战:氨纶国内总产能达到76万吨,而需求约为50多万吨,行业产能处于明显过剩的局面,上半年氨纶市场较为平淡,产品价格逐步走低,20D产品较年初下跌6.98%,40D产品较年初下跌7.30%。原料端随小幅回调,但仍处于相对高位。在过剩与环保的双重压力下,行业洗牌将加速,中小企业或将加速退出,公司作为行业领先企业氨纶业务将这轮行业洗牌中逐步获益。宁夏氨纶项目成本较烟台基地低10%,新项目将有助于提升氨纶板块的毛利率。

3、对位芳纶产能扩张,助力业绩继续增长:为了尽快缓解芳纶供不应求的局面,公司将于2018年8月份在宁夏基地开工建设3000吨对位芳纶项目,预计2020年一季度投产。另外在烟台基地也将分两批建设6000吨对位芳纶项目,该项目进度取决于烟台土地选址的进度。宁夏项目达产后预计贡献年营收4.3亿元,净利润1亿元,显著提升公司盈利水平。

盈利预测及估值:

随着公司芳纶新项目的建设和宁夏低成本氨纶的达产,将助力公司未来三年保持高速发展,我们预计2018/19/20年公司实现归母净利润分别为1.93、2.35、3.05亿元,EPS为0.32元、0.39元、0.5元,对应PE39X、32X、25X,维持“增持”评级。

联系人:毛正 18616662339

免责声明:

本公众平台不是国元证券研究中心官方订阅平台。相关观点或信息请以“国元研究”公众平台为准。市场有风险,投资需谨慎。

本订阅号中所涉及的证券研究内容由国元中小市值团队编写,仅面向专业机构投资者,仅供在新媒体背景下研究观点的及时交流。非专业投资者请勿订阅本公众号,请勿依照本订阅号中的信息自行进行投资操作。若因不当使用相关信息而造成任何直接或间接损失,需自行承担全部责任。在任何情况下,本公众平台信息所表述的意见并不构成对任何人的投资建议,任何人不应单独依靠本公众平台中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。

任何机构或个人未经书面授权,不得以任何方式修改、发送或复制通过网络社会化媒体平台发布的研究报告内容。