最近信立泰在国内创新药中率先启动了一段小行情,涨的还不错,看来主流资金还是很看好他的。

看了下年底信立泰治疗肾性贫血的新型口服小分子制剂恩那司他片(SAL0951)大概报产。这款药是从日本JT买过来的目前国内上市的只有罗沙司他。恒瑞,东阳光药,三生制药还处于早起临床阶段,那么信立泰即将成为国内肾性贫血领域第二个上市的HIF-PHI创新药。

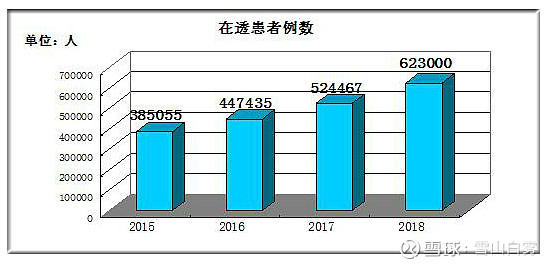

目前中国成年人群慢性肾脏病患病率为的10.8% , 患者人数大约为1.2亿 , 我国终末期肾病患者人数接近300万 , 慢性肾脏病增长率将超过17% , 接受透析的患者人数近90万 , 年增长率高达15%~20%, 肾性贫血在透析患者发病率高达98.2% , 但透析患者的贫血治疗达标率 ( Hb≥11g/dL ) 仅为21.3%随着人们生活水平的提高,患者为了生存质量未来市场应有很大的使用空间。

理论上在CKD患者中,透析患者和非透析患者的贫血患病率分别高达98.2%和52.1%,临床中存在大量未被满足的治疗需求。我们保守按照18%的透析渗透率测算,终末期肾病患者的贫血人数为:300×18%×98.2%+(300-300×18%)×52.1%=180万人

如果上市药品参加医保集采就是每年治疗只按1万元算也有180亿的规模,未来随着患病人数每年的递增叠加人们生活水平的提高信立泰恩那司他片理论峰值打个折达到30亿问题不大,30亿可以给公司带来300亿估值的增量,这也是整个市场看好信立泰的原因吧。当前市场恒瑞 ,君实跌到现在一点起色也没有,唯有信立泰带来了一缕阳光希望它表现更好一点带动整个创新药板块的估值回归,加油信立泰!

以上观点只是我对公司个人的一些看法,难免会有错误有问题请交流额,本文不构成投资建议。