年底了,盘一盘手里买的基金,做个系统梳理。丘栋荣,笔者重仓之一,借梳理的机会做个记录,欢迎交流。

一、 人物相关

(一) 基本信息

丘栋荣的职业经历大抵分为三段:

第一段:在群益国际控股上海代表处研究部消费品行业。

第二段:2010-2018年在汇丰晋信基金管理有限公司。2010年加入,历任行业研究员、高级研究员、股票投资部总监、总经理助理,于2014年开始管理 “汇丰晋信大盘” 和“汇丰晋信双核策略”。在汇丰晋信期间,3年多业绩翻倍,获奖无数,业绩排名在同类里前10%。

第三段:2018年加入中庚基金至今。业绩情况见下文。

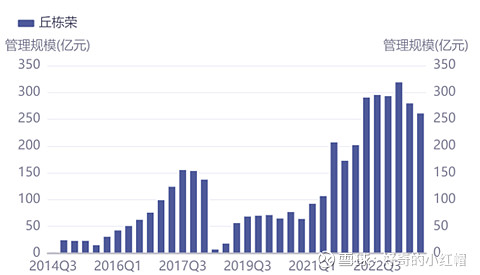

(二) 规模&在管基金

在管规模随着2021年业绩的爆火而逐步膨胀,并在2023Q1到达320亿元的高点,随后慢慢缩水至今天的260亿元附近。目前在管基金共5支。

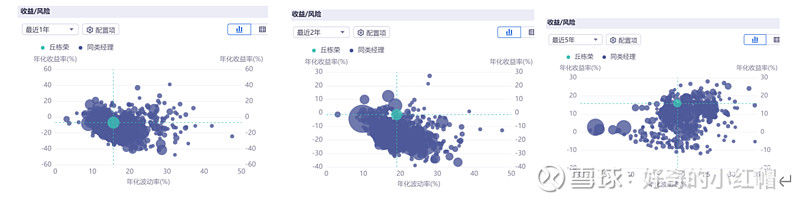

(三) 业绩表现和风险评估

1. 区间业绩

2. 分年度业绩

3. 和同类基金经理比较

近1/2/5年和同类基金经理比较:

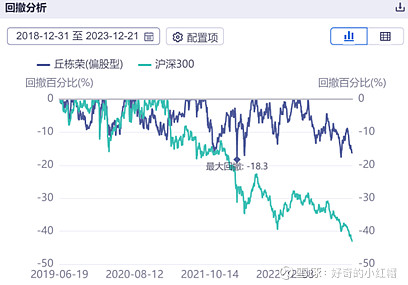

4. 回撤

二、 代表作分析

代表作:中庚价值领航(丘栋荣管理时间最长&规模最大的基金)

(一) 合同条款

合同相当于基金的宪法,基金经理必须严格遵守,合同条款直接决定了基金的灵活度和激进程度。比如:资产配置比例中股票和债券的占比,上限和下限有多大的操作空间,能不能投港股。

中庚价值领航:本基金股票、存托凭证投资占基金资产的比例范围为60%-95%(其中投资于港股通标的股票的比例占股票资产的0%-50%)

解读:可投港股,最多可占到所有股票的一半。股票最小仓位必须是6成。

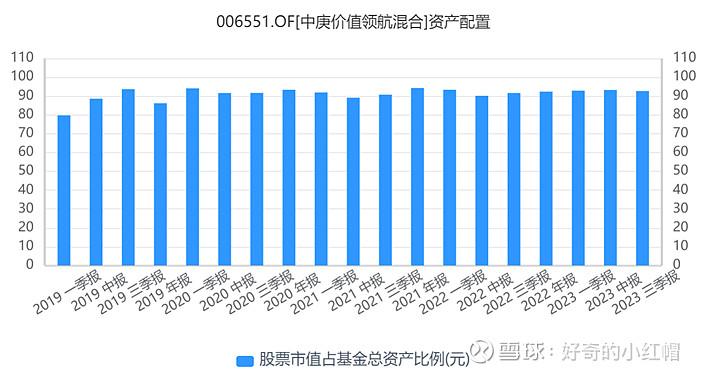

(二) 资产配置

1. 股票配置比例

股票占基金总资产比例常年稳定于90%上下,基金经理无明显择时特征。

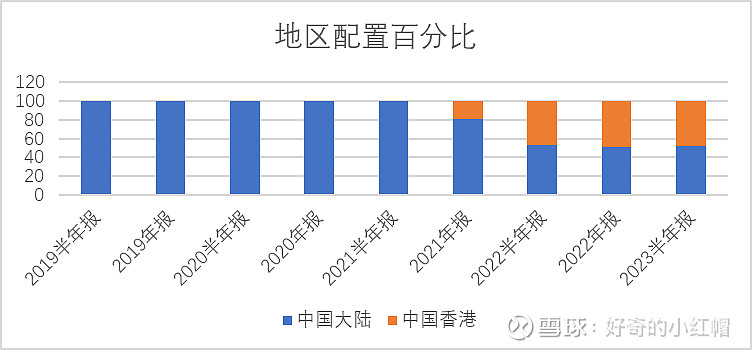

2. 港股配置比例

2021年下半年以来,港股配置比例开始增大,近两年港股配置比例几乎和A股相当。注意,A股:港股=1:1已经是基金合同规定的港股配置上限,说明基金经理目前旗帜鲜明地看好港股。

(三) 行业配置

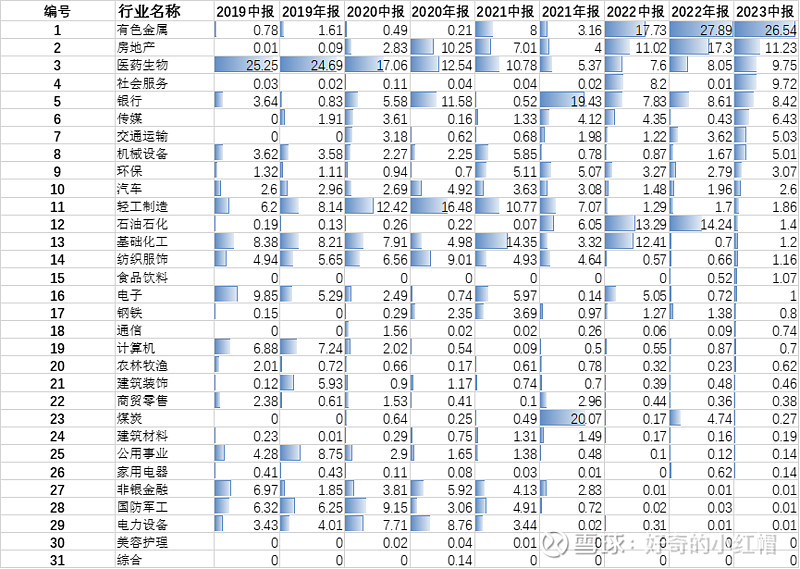

行业配置几个特点:

1. 行业涉猎广泛:2020年以来,丘栋荣合计投资过申万一级31个行业中的每一个。从每个季度持仓来看(仅考虑年中和年底),基金实时持仓行业数高达24-30个,可谓涉猎范围广泛。

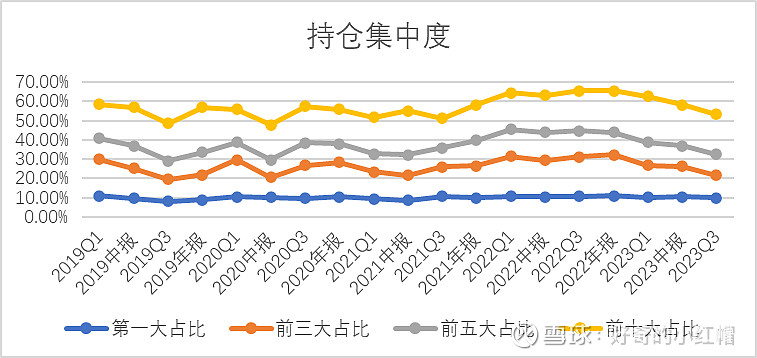

2. 行业集中度高:虽然涉猎行业很广,但丘栋荣并不喜欢分散投,而是会重仓几个行业。2019年以来,前五大行业占比在5-8成。第一大重仓行业也在14%-28%之间。

3. 操作极其灵活:行业之间的进出调仓非常灵活,不是固守几个行业坐等不动的类型。

4. 丘栋荣历史上特别喜欢重仓的行业是:生物医药、有色金属、银行、轻工制造、房地产、基础化工。

5. 较少涉足的行业是:美容护理、综合、食品饮料、家用电器、通信、建筑材料、农林牧渔、商贸零售、建筑装饰、钢铁。

(四) 重仓持股

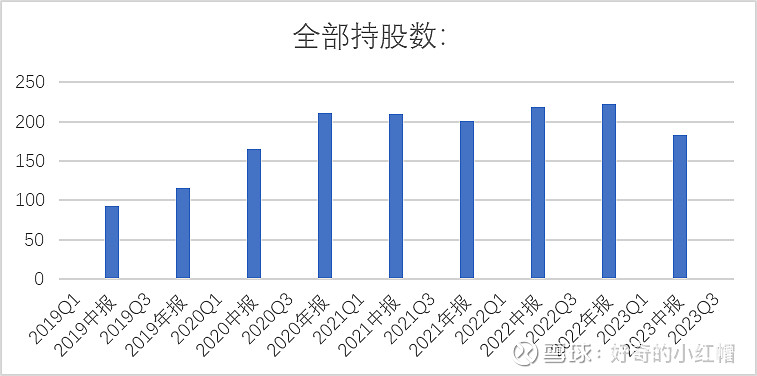

1. 广度和集中度:全部持股数量很多,少的时候近100支,多的时候200支翻上。虽然持股数量多,但10支重仓股几乎常年占据过半的市值,研究重仓股意义重大。

2. 涉及市场:

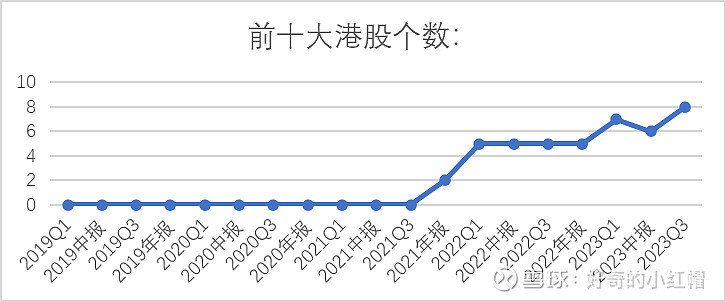

从2021年开始对港股有涉猎,并逐渐加大重仓比重,截止到2023年Q3,港股已占据重仓的8支,成为影响基金业绩的绝对主力。

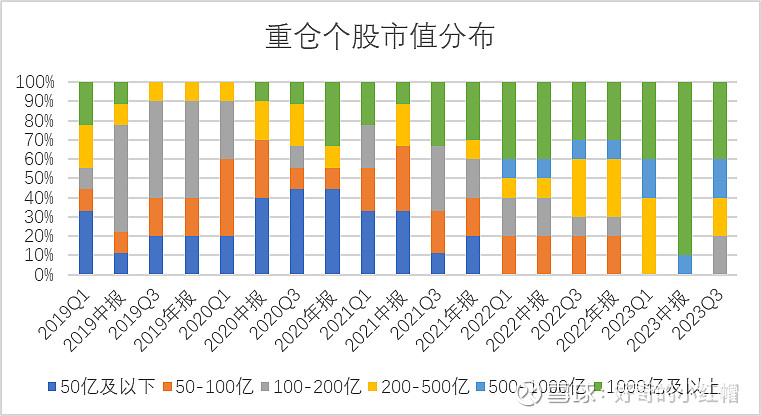

3. 市值特点:

从重仓股来看,2019-2021年,基金经理重仓了绝对多数量的200亿及以下小盘股。从2022年开始,小市值股票持仓慢慢减少,到了2023年,几乎大部分重仓都是大几百亿及千亿以上的大盘股。

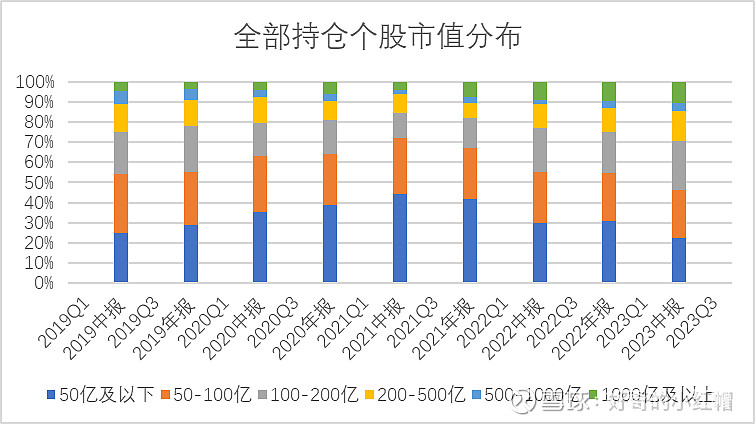

从全部持仓来看,画风截然不同。截止2023Q3,市值200亿及以下,500亿及以下的公司数量占比分别高达7成及9成。这些数量庞大的中小盘股,以绝对的数量占据了不到2成的市值。

所以,中庚价值领航的市值风格逐渐从2019-2021年的“清一色中小盘”逐渐变为了今天的“少数大盘定乾坤,众多小盘打酱油“。

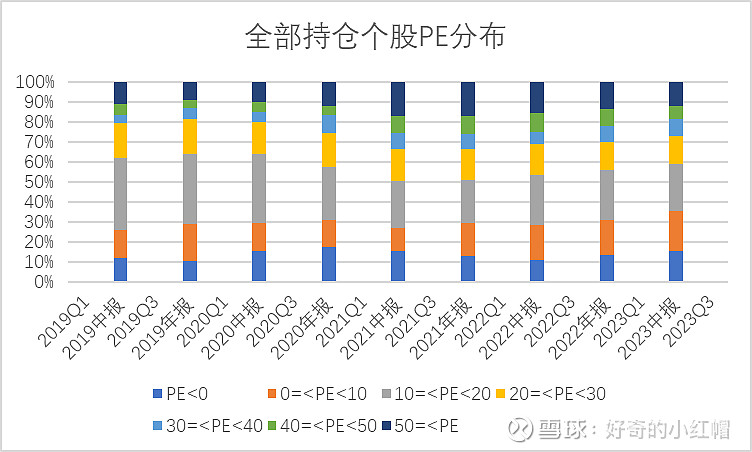

4. 估值特点

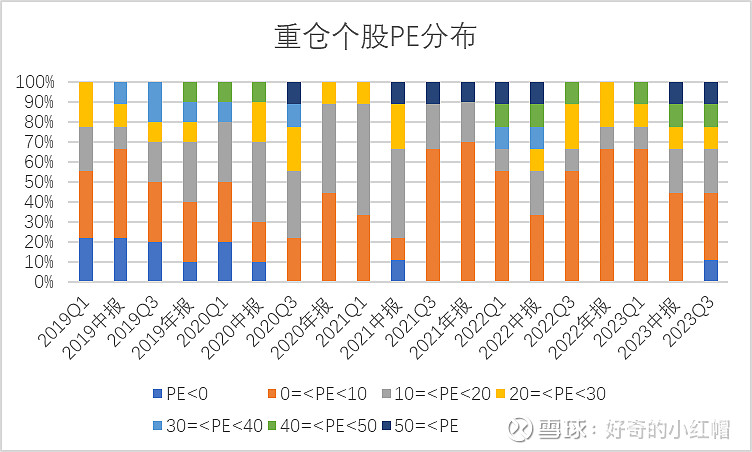

历年来风格较为统一。过半以上的重仓股PE不到20倍,辅以少数较高PE的个股。

从全部持仓来看,5-6成的个股PE不足20倍,构成稳定的底盘。所以丘栋荣的风格可以形容为“以低估值为主,稳中求进”。在“求进”方面,我们也会看到小鹏汽车、美团等成长股的身影。

5. 换手率

年换手在2次左右,属于选股型基金经理(相对于交易型)。

(五) 持股舒适度

1. 最大回撤

最大回撤不足20%,在主动管理型基金中已属非常优秀。

2. 胜率

备注:假设2023年12月超额(软件基准默认选择沪深300)依旧为负,则2023年月胜率预估为58.33%。

从历年数据来看,胜率一般。

三、 相关利益方投资

这里考虑1)基金经理自己投资自己的基金,2)基金公司高级管理人员&投资和研究负责人投资,3)公司固有资金投资投资。

丘栋荣申购了自己管理的每一个基金,但不清楚每一个具体投了多少(只知道每支基金申购额大于100万份)。由于基金经理同时还兼任高管,所以我们可以从 “基金管理人所有从业人员持有本基金”的情况来合理推测。

中庚基金所有从业人员(含丘栋荣)共投资了2.09亿,其中投的最多的是“含港率”最高的中庚港股通18个月(0.94亿),其次是一半A股一半港股的中庚价值领航(0.5亿)和中庚价值品质一年(0.44亿),最后是只投A股的中庚价值灵动灵活(0.13亿)和中庚小盘价值(0.1亿)。而中庚基金的员工投资的金额刚好和这五只基金的“含港率”完美重合,可见公司员工旗帜鲜明地看好港股,越是“含港率”高的基金投的越多。

中庚基金公司固有资金总共投了0.75亿,其中中庚价值品质一年(0.3亿)、中庚小盘价值(0.25亿)、中庚港股通18个月(0.19亿)。公司固有资金则无明显偏好,三档“含港率”的基金都挑一只投一点。

另外,这里要顺嘴提一下中庚基金和丘栋荣的紧密关系:

中庚基金,一家在管规模仅三百多个亿的迷你公募基金,在管产品仅6支(其中5支是丘栋荣在管)。丘栋荣是中庚绝对且唯一的台柱子,也是占股9.73%的第四大股东(工商信息显示丘栋荣2022年3月成为新进股东)。

四、 定期报告&访谈交流

丘栋荣的定期报告篇幅感人,内容非常详实,是公募基金里为数不多让人觉得真诚感拉满的基金经理。丘栋荣特别喜欢从产业链供给和需求的角度入手分析看好的方向、行业以和投资逻辑。

比如在2023Q3报告中写到看好的方向:

1. 需求空间广阔,最理想的情况是能快速增长或持续高增长。

2. 产业或政策影响优化供给格局,更理想情况是供给引领需求。

3. 具有两高特征(盈利的高增长性和高弹性)的优质公司。

具体行业而言:

1. 业务成长属性强,未来空间大的(智能汽车、医药、互联网)

2. 供给端收缩或刚性,但仍有较高成长性的价值股。

主要包括基本金属为代表的资源类公司、能源运输公司,大盘价值众的地产、非银金融

3. 需求增长有空间、供给有竞争优势的高性价比公司。

主要包括有色金属加工、医药制造、机械、电器设备与新能源、汽车零部件等。

五、 分析感受

1. 丘栋荣一以贯之地践行低估值投资理念,但却不纯粹拘泥于价值股,其中不乏一些成长股的身影,并在定期报告种表现对“低风险、低估值、高成长”的偏爱,我称之为“不拘泥买啥,但就是不买贵的”。

2. 全行业均衡看机会,31个申万一级行业就没有他没买过的,能力圈很广,还扩展到了港股。看好的行业和赛道敢重仓,前十大占比非常集中。行业和持仓切换丝滑灵活,不拖泥带水,不是那种死守几个行业不动的基金经理。

3. 回撤和波动控制得不错,市场差的时候虽然也不赚钱,但能守住收益。市场好的时候能赚钱,但赚不赢同类,进攻性略差。

4. 风格逐渐从2019-2021年的“清一色中小盘”逐渐变为了今天的“少数大盘定乾坤,众多小盘打酱油“。所以之前很多人给丘栋荣贴的“中小盘”这个标签是时候该撕掉了。

5. 特别擅长的行业是:生物医药、有色金属、银行、轻工制造、房地产、基础化工。较少涉足的行业是:美容护理、综合、食品饮料、家用电器、通信、建筑材料、农林牧渔、商贸零售、建筑装饰、钢铁。