在经历了市场大幅波动以后,很多人get到了复合策略的好,除了很多优秀的FOF产品,其实复合策略也不失为目前行情下相对较好的一种投资标的。

那什么样的复合策略的产品算是一个好产品呢。

首先肯定是要降低波动,大家购买复合策略产品最首要的追求肯定就是波动率的降低,通过各类资产的低相关性来降低波动率。其次,是尽可能的保持一定的收益性,减少中间的各类费用。

从这两个角度来说,有个复合策略的产品其实是被严重低估的,就是艾方波动率均衡策略的产品。

复合策略肯定希望底层资产是尽量高收益且相关性低的。艾方这个投资策略类似于桥水全天候,通过波动率来调整不同资产的仓位,但是同时也有一个升级,投资的策略和品种更加多元化,艾方用可转债策略代替了很多波动率均衡或者全天候产品里面的债券策略,在平滑波动的同时,也能有效防止年化收益的降低。

同时同一家管理人的复合策略也不存在双重收费的问题。

艾方没有过于强调每个策略的表现,希望大家更关注产品总体的表现出来的结果,但是其实单策略的阵容也是非常豪华。

主观量化两大金牛奖获得者强强联手

艾方的总裁兼投资经理蒋锴有多年的海内外投资经验,先后担任证券投资业务总部副总经理,金融衍生品业务总部董事总经理,组建了东方证券的另类投资业务,负责包括套利交易、对冲交易、数量化策略在内的绝对收益自营投资,后成立了艾方资产。带领艾方资产于2017年、2018年、2020年、2021年多次获得金牛奖最佳私募奖。

20年的时候艾方邀请到了行业大咖叶展先生的加入,其曾任上海证券报机构部主任,国泰君安资产管理有限公司市场总监,上海泽熙投资总经理助理,中泰证券资产管理有限公司总经理助理、副总经理、首席执行官,上海艾方资产管理有限公司首席执行官。所管理产品曾获2015年一年期金牛奖,2017年三年期金牛奖。

两位优秀的人的相互吸引,开启了大佬的强强联手。

各子策略优中选优

多头策略是由叶展总负责,原来是中泰证券资管的首席执行官,管理的产品获得过一年期和三年期的金牛奖,但是可能大家没注意,他也曾经在泽熙投资做过总经理助理,背景是非常丰富的,在基本面和投资者行为方面都有非常深入的研究。艾方的这套多头投资体系,是叶展总把过去在基本面和投资者行为等各方面的主观投资经验,让专业的投研团队整理成量化的因子,做成了一个基本面量化的策略,和目前市场上很多的量化选股策略的相关性都很低,而且有个特别明显的特征,就是超额在市场成交量和波动率小的时候反而做的更好。

这是多头部分的超额与市场成交量和市场波动率呈现负相关的图,统计区间为2016.1-2021.1,数据来源于艾方资产。

艾方有着丰富的对冲交易和数量化交易的经验,给多头产品叠加了一个“反脆弱”策略,就是通过买入看跌期权等各类衍生品的极少仓位的交易,减少产品在市场发生极端风险情况下的下跌。即使看跌期权全部亏光,对产品也仅有几个点的亏损影响,一旦市场下跌,能大幅降低产品净值下跌风险。

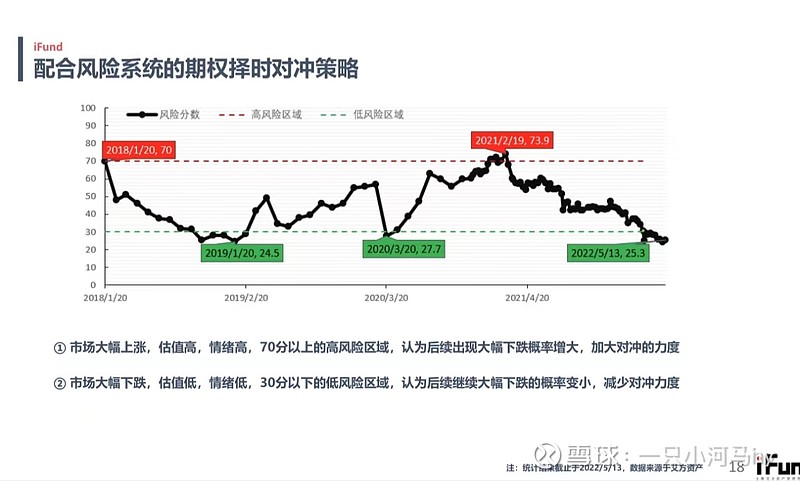

艾方自研了一个风险评分系统,会根据市场的风险情况调整对冲保护的力度,减少对冲保护的成本。在市场风险极高的情况下,加大对冲的保护。

目前根据他们的风险评分系统,市场风险分数依然在低风险区域,短期情绪释放充分,估值具备性价比。基本面来看,估值到达历史较低位置,长期持有期望较高。市场情绪快速下跌,风险在恐慌中快速释放,情绪稳定在20分左右,已是历史较低值。

艾方波动率均衡策略里的可转债策略和CTA策略,都是非常资深的团队在做。艾方是市场上最早一批做量化可转债投资的团队之一,近期市场关注度很高的悬铃也是艾方出来的,艾方单可转债策略的业绩可以参考艾方可转债2号。 CTA策略大家感兴趣的话可以看下艾方CTA1号。

他们家策略相对有点难理解,确实是劝退了不少人。但是如果仅仅是因为策略太复杂,错过了这个低调的策略,还是非常可惜的。对于这种复合策略,可以更关注最终跑出来的业绩效果。代表产品可参考艾方博云全天候1号2019年1月份以后的情况。

如果近期对复合策略的产品感兴趣,可以去研究一下艾方这个低调且被大家低估的复合策略的产品。