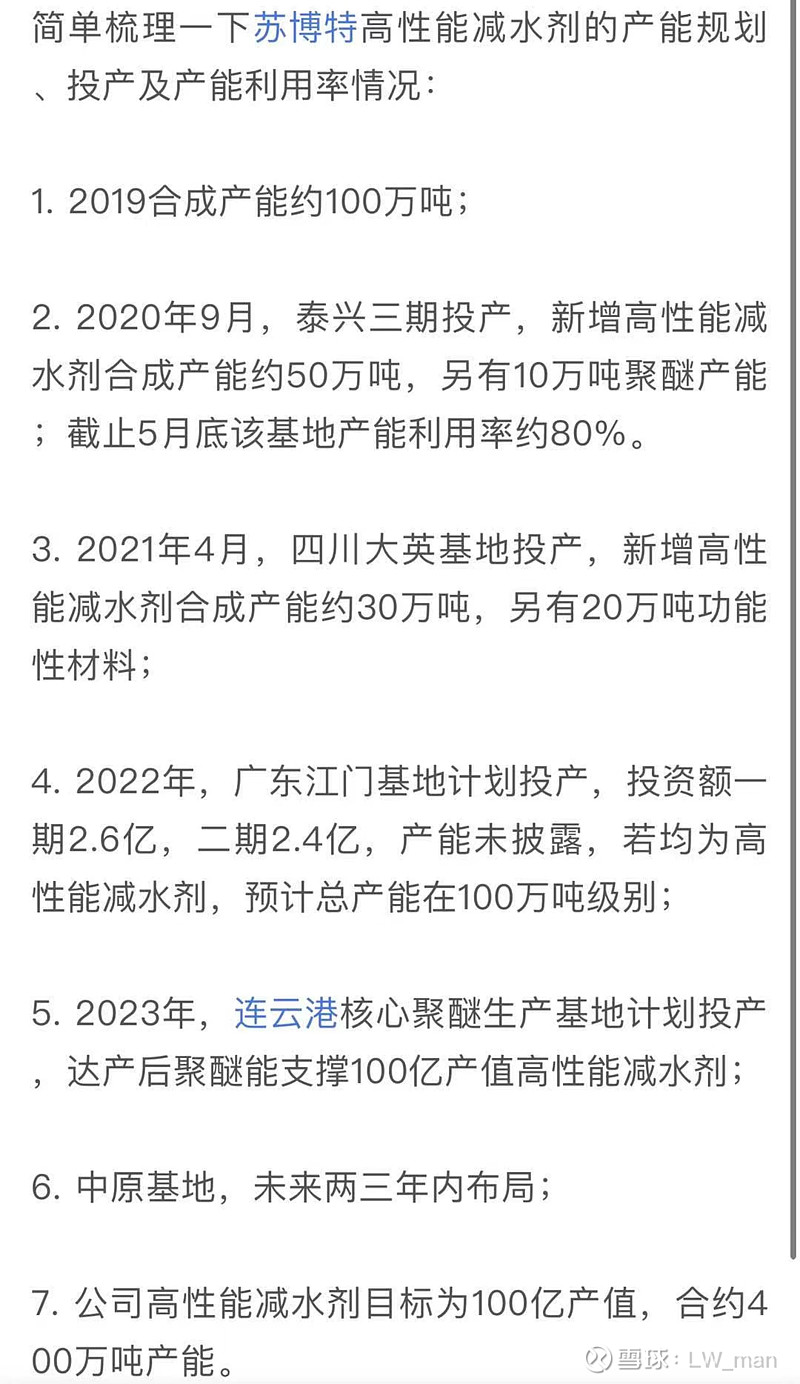

半年了,也总结一点点苏博特,有些内容是球友们统计的,我直接用上了,感谢🙏球友们看了觉得有用点个赞,不喜勿喷,谢谢🙏

我是从2020年10月开始持有苏博特,中途有买入卖出各一次,成功降低了一些成本,近期在21以下又买了一些,总体仓位在上升。当下浮亏一点,后期看股价走势有可能还会买。苏博特是我比较喜欢的标的,主要是简单,我相信会在这个公司上赚一些钱。投资逻辑就是细分行业龙头,随着产能提升,行业集中度越来越高,产值自然增长,确定性较强。

(1)看产能提升:

产值100亿的目标我在电话会议里听到过,这里有2倍以上的空间,慢慢来。

(2)看成本:

A.以环氧乙烷为原材料,取得成本优势。相比同行业其它企业的聚羧酸系减水剂产品均以外购聚醚单体为主要的原材料,苏博特则以聚醚单体上游的环氧乙烷为高性能减水剂的核心原材料。基于奥克股份聚醚单体的售价和成本可知,每吨聚醚单体的售价和成本差价在 1000 元左右,苏博特自主化生产聚醚单体,有效消除了从环氧乙烷到聚醚单体的生产加工差价对采购成本的影响,每吨聚醚单体可节约 1000 元左右的成本,而聚醚单体占高性能减水剂总成本的 72%左右,依此测算,在高性能减水剂的成本上,相比同行业其他公司,苏博特可节约 9.67%的成本,这是公司高性能减水剂产品毛利率及减水剂产品综合毛利率高于同行业可比公司的重要原因。

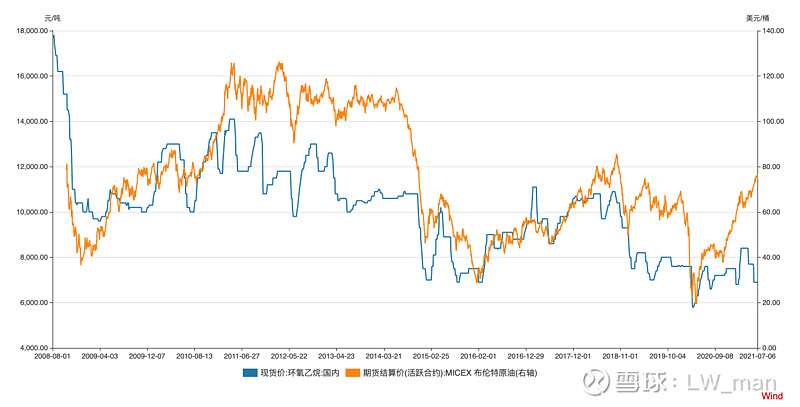

B.2019 年,环氧乙烷产能 496 万吨,产量 356 万吨,产能利用率维持在 70%附近,环氧乙烷的供给上产能过剩,2020 年,将有四个项目,总计 83 万吨的环氧乙烷产能正式投产;2021 年,预计将有四个项目,总计 57万吨的环氧乙烷产能正式投产;2022 年,预计将有一个大项目,总计 72 万吨的环氧乙烷产能正式投产。预计 2022 年底,行业内环氧乙烷总产能可突破 700 万吨。由于大量新产能的投入,产能利用率将下降。尽管近期有所提价,但仍处于历史底部价格区域。因此,只要原油价格没有暴涨,应该环氧乙烷的价格相对比较稳定。当然,如果行业成本集体上涨,那么产品价格也会有所上涨来对冲成本的提升。2021年二季度国际油价上涨,但是环氧乙烷价格并没有跟随上涨,我想就是供给产能过剩的影响吧。

(历史上油价与环氧乙烷价格走势,环氧乙烷受产能快速扩张的影响,价格整体趋势是向下的)

C.全国布局铺开后产品运输成本的下降。2015-20019年苏博特销售费用率要远高于垒知集团。将销售费用分拆来看,可以发现销售费用的主要来源就是运输费用,2014 年,苏博特每运输一吨减水剂新材料所需要的成本为 201.18 元,而垒知集团仅需 68.01 元,为苏博特的三分之一,2015~2017,苏博特单吨运输费用不断下降,而垒知集团单吨运输费用逐渐上升,两家差距逐渐缩小,到 2017 年达到最小值。2018~2019,两家单吨运输费用皆呈现上升趋势,苏博特单吨运输费用稳定在垒知集团的两倍的水平。未来,随着苏博特增加其生产基地布局版图,有望减少 50%的运输费用,提升净利率。

(3)看技术:

A.实际控制人、院士、对高端渠道的服务。2011 年,公司董事长缪昌文当选为中国工程院院士。优秀的科研团队共创造出国家授权专利 540 余项,荣获中国专利银奖 1 项、中国专利优秀奖 5 项。公司分别在 2014 年、2018 年以及 2019 年获得国家科技进步二等奖。

B.国家大型工程如核电站、跨海隧道、跨海桥梁等项目,如港珠澳大桥、田湾核电站、阳江核电站、溪洛渡水电站、向家坝水电站、兰新高铁、南水北调工程、青岛胶州湾隧道等一大批国家和地方重点工程。正是技术优势造就公司毛利远高于同业公司。

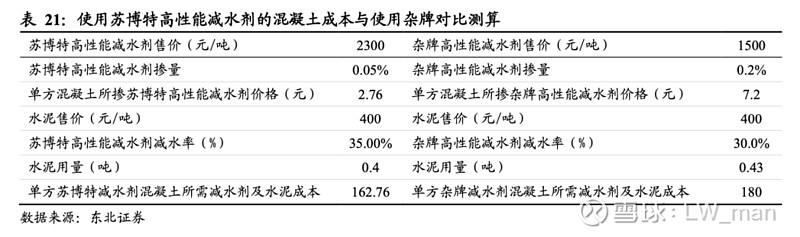

C.产品效率对比。苏博特高性能减水剂售价在 2300 元/吨左右,杂牌高性能减水剂平均售价在 1500 元/吨左右,虽然苏博特的高性能减水剂价格较贵,但其技术优势使得最终摊销在混凝土上的成本更低。依托技术领先优势,苏博特高性能减水剂掺量低,使得其较高的价格被摊薄,且减水率高,使得水泥用量少,水泥平均售价为 400 元/吨,根据以上指标测算,使用苏博特减水剂的混凝土所需减水剂和水泥的成本为 162.76 元/立方米,而使用杂牌减水剂混凝土所需减水剂及水泥的成本成本为 180 元/立方米,单方价格相差 17 元左右, 使用苏博特减水剂的混凝土不仅质量高,相对地最终摊销到混凝土上的成本也低。

(4)看估值

未来3年每年20%+的利润增速,对应当下18的pe,应该不算贵吧

(5)看风险

最大的风险可能还是产能出来后能否持续当下的毛利水平,至于油价对成本端的影响,个人认为都是短期的