$广生堂(SZ300436)$ 空勇观察:她会是中国的吉利德!她会是中国治疗肝病的独角兽!广生堂之一1204

1、中国股市炒作大致分为情绪性炒作和价值型炒作,情绪性炒作包括国家政策、改名、重大题材等,往往容易大起大落;而价值型炒作更像美国那种以周线月线为单位的上涨,看起来不快,但是长期看,很美。$贵州三力(SH603439)$ $彩虹股份(SH600707)$

炒股炒预期,比如当年重庆啤酒炒作乙肝疫苗预期,两年时间股价从10块钱到了83元。

空勇18年3月看好的的正海生物,网页链接,最低点看好32元,今年最高到了127元,

空勇18年3月推荐的天宇股份,网页链接,低点10元到了129元,仅仅两年时间而已,

空勇17年11月30日推荐的芒果超媒,300413,网页链接,从26元到了今年的139元。

这是预期强大的力量。预期正确,代表可以忽略波动,安心持股。

我觉得治疗肝病的广生堂,可以视作价值投资的股。

2、肝病市场有多大?我国是肝炎和肝癌大国,每年肝癌新发46万,乙肝有7000万人,好像臧天朔、师胜杰、傅彪等都是死于肝病肝癌。

3、治疗肝相关疾病的吉列德市值多少?800亿美金,5000亿人民币。

4、吉列德曾经110亿美金,700亿人民币收购丙肝药商。丙肝的市场远远不如乙肝的市场大,那么乙肝创新药的广生堂值多少钱?

4、广生堂存在重大预期差,之前市场认为这个小公司,五个创新药不可能成功,但是,现在的信号是它的161很有可能超市场预期,成为治愈肝癌,甚至治愈肺癌和胃癌等广谱抗癌药物,昨晚董秘互动易回答对这些癌症有效。

这是巨大预期差!

广谱抗癌药物!

5、其实董秘回复不是最重要的,在我们国家,最大的信号是近期省委书记、省长、药监局长频频去这个县城企业调研,大概率药效很好才去调研吧。这个月可能宣布进入二期,效果良好。市值才50亿,类似的港股美股基本都是千亿以上市值,吉列德,百济神州等

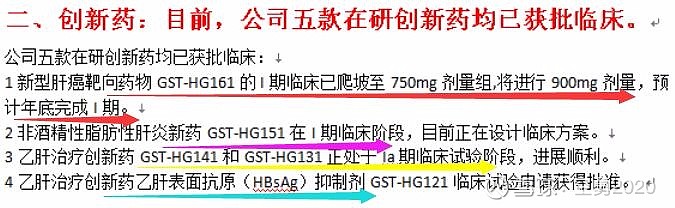

6、广生堂不止一款创新药,目前一共是五款,均已经临床!

如果预期其中任何一款创新药成功,我觉得市值也得200亿,现在50亿市值,无论是30元买还是40元买,都是属于原始股。

各种信号显示,这个161这个月宣布进入2期的可能很大,而二期可能在上级的关照下,可能也很快。

从这个角度看,此股的涨幅空间很大。

如果我的观点对你有所启发,请点赞加油!

空勇预判:

2020年2月25日预判。尚荣医疗会成为疫情股龙头:网页链接,

2020年2月14日预判,21元的国农科技起爆7个涨停板,网页链接,

2019年3月15日预判,13元的冠昊生物到了34元,网页链接,