白酒是A股最好的行业之一,也是笔者一直跟踪的行业,目前主要持有茅台和古井贡B股,本文重点分析古井贡酒Q3业绩、当前估值,以及当前买入分析,结论是当前是买入古井贡酒B股的合适时间点,买入后未来可以收获不错的收益。

大家可能对白酒行业的收益没有概念,下图是中证白酒指数15年年上市以来的走势图:

可以看到,虽然21年至今白酒跌了比较多,但白酒年化收益率依然不差,中证白酒指数上市至今收益率如下:

投资收益率: 今年收益率 -12.47%,最近1年收益率 13.25%,3年年化收益率 1.09%,5年年化收益率 24.85%,上市至今年化收益率 17.73%。

这还不包括分红,加上年化1.5%的分红后,最近1年收益率 14.75%,3年年化收益率 2.59%,5年年化收益率 26.35%,上市至今年化收益率 19.23%。 收益相当不错。

下面我们重点看下古井贡酒Q3的业绩

1、Q3业绩分析

公司10月27日发布2023年三季报,2023年Q1-3累计实现营收 /归母净利润/扣非后归母净利润 159.53/38.13/37.43 亿元,同比+24.98%/+4 5.37%/+45.19%,其中 23Q3 实现营收/归母净利润/扣非后归母净利润 46.43/ 10.33/10.12 亿元,同比+23.39%/+46.78%/+46.86%。

毛利率方面 23Q1-3 毛利率 79.04%,同比+2.63pcts, 其中单 Q3 毛利率 79.42%,同比+5.71pcts,主因古 16、古 20 等高毛利产品 放量拉动年份原浆系列占比提升,产品结构优化拉升整体毛利水平。

现金流方面 23Q3 销售收现 43.82 亿元,同比+26.80%,略快于同期收入增速。 经营性现金流净额 9.92 亿元,同比 13.80%。

业绩非常靓丽,对比目前已经发布财报的头部白酒企业可谓一枝独秀,甚至好到有点害怕,担心是不是因为给渠道商压货取得的业绩,不过目前看概率比较小。

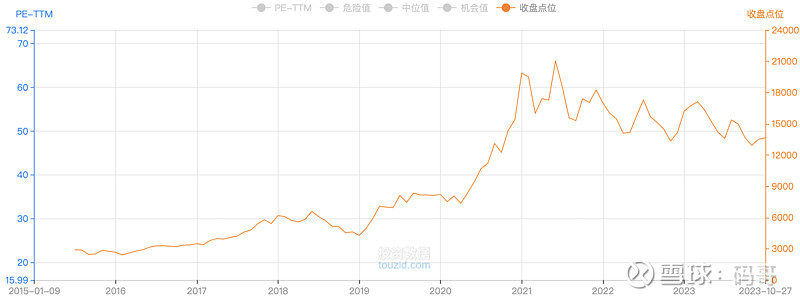

更美好的是古井贡酒B股估值是最低的。增长最快,估值又最低,而且还有不错的分红,这完全满足价值投资好公司、好价格的买入标准。

古井贡B因为流动性原因,估值一直偏低,但股权的权益是完全一样的。同样的东西,有的地方便宜,有的地方贵,常识告诉我们肯定去便宜的买,这也是我买古井贡酒B股的原因。

接下来我们稍微分析下古井贡B的当前估值优势

2、估值分析

2.1、ROE估值

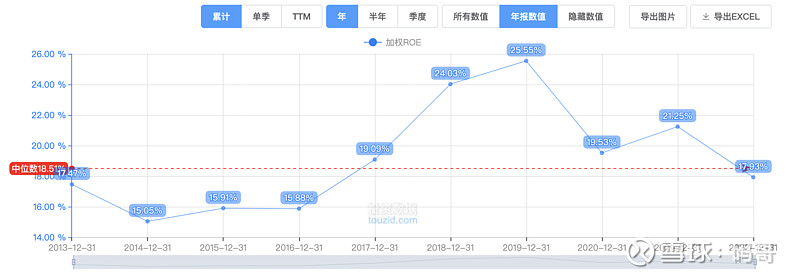

我们先看巴菲特最关注的ROE指标,可以看到古井贡酒的净资产收益率稳定在15%以上,平均为18.5%。目前古井贡酒B股的PB是2.89,意味着现在买入我们需要溢价2.89倍,算下来现在买入的净资产收益率是6.4%(18.5/2.89)。

相当于现价可以买入一个收益率为6.4%的资产,并且目前还在以46%的速度增长,未来三年年化大概率也是25%+,多么优质的资产,比你存在银行可不知道好多少倍。

我们保守按未来三年按25%增长计算,2026年净资产收益率就到了12.8%,这个收益率已经超过大部分资产,长期下去收益率会接近公司ROE 18.5%,是不可多得的优质资产。

2.2、股息估值

23年Q1-Q3已经实现利润38.13亿,全年预估利润45亿,按50%利润分红计算(去年分红率大于50%),当前古井B股市值为624亿人民币,预计今年的股息率为22.5/624=3.6%,同时未来三年还在以25%年化增长,到2026分红率是7.2%,这个还是保守预估,比如未来分红率可能提升。

7.2%股息完全不影响公司的增长,也不影响你的资产变化,也就是这个钱完全可以拿去消费。

这个也是我未来期望通过股息实现财富自由的原因,可以完全无视股价波动。

2.3、资产估值

当前古井B股净资产215.9亿,其中现金有166.74,交易性金融资产7.15,类现金资产为:173.89亿。

当前古井B股市值为624亿人民币,意味着如果你当前全资收购古井贡B,实际花的钱是624-173.89=450.11亿。(和我们现在买入股票的逻辑是一样的,只是我们收购的是部分股权)

相当于450亿买了一个资产,这个资产23年Q1-Q3已经实现利润38.13亿,全年预估利润45亿,收益率10%(45/450)。

相当于买了一个收益率10%的资产,同时未来三年还在以25%年化增长,这个资产到2026收益率可以到达20%。

如果你创业,利润率有那么高吗?根据制造业世界大会发布的数据,2023中国制造业利润率只有2.48%。

综上目前古井贡酒的估值是偏低的,是非常不错的买入时机。

下面大概讲下古井贡酒的买入逻辑,内容参考自:《国海证券-古井贡酒-000596-深度报告:徽酒龙头内外兼修,次高端催生新空间-230722》

3、基本面分析

3.1、古井贡酒发展历史

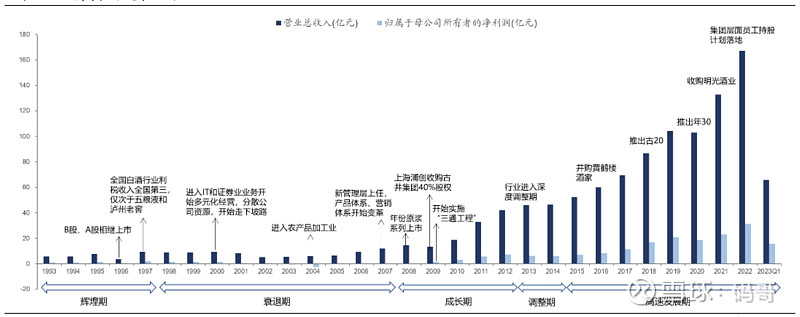

古井贡酒是徽酒龙头,底蕴深厚,历史业绩优异,近年来次高端趋势推进新一轮成长。

经过 2007-2008 年大改革 之后,古井贡酒经营业绩稳步提升,即使在 2013-2015 年行业调整期间,公司收入仍保持正增长,归母净利润仅出现轻微下滑,是 2013-2014 年间行业内少 数收入保持正增长的公司。

2015 年行业迎来复苏,公司率先走出行业危机,收 入利润呈现出提速增长的态势。其中次高端是业绩增长的核心驱动力,2019 年 以来古 8 以上产品继续保持高速增长,预计次高端价位占比已达整体收入比重 的 40%以上。

回顾公司经历发展停滞至名酒复兴道路,公司主要做对了三方面:

1)、品牌聚焦

树立中高价位主导产品,主攻最主流市场:主导产品年份原浆系 列的确立针对主流市场价格带,在成熟领域通过挤压式和扩容式的增长来提升销 售额。2020 年白酒行业由第一成长阶段进入第二成长阶段,次高端代替高端酒 成为新的增长引擎。2017 年下半年开始,公司主导产品结构升级,发力次高端, 古 8 以上产品受益省内价位升级迎来高增,未来有望继续保持快速增长趋势。

2)、创新渠道运作模式和组织架构

奠定公司营销优势:古井贡酒启动“三通工 程”,采取以厂家为主导的“嵌入式管理”进行深度营销和精细化运作,厂家直接与终端和消费者沟通,公司主导市场的能力较强,能从根本上着眼于市场的长期稳健发展,对市场的竞争和变化可以灵活机动的投入。

3)、把握合肥省会市场

以合肥为中心辐射全省,深耕周边省份的泛区域化战略布局:合肥作为省会,对全省消费氛围有明显带动作用,公司 2008 年推出年份原浆率先聚焦精力攻克合肥政商务市场。当前古井贡酒在合肥市占率大约 40%, 成功布局古 20,成为少有的能够在 500 元以上价格带占据一席之地的区域品牌, 成功经验可复制到相邻市场,实现泛区域化新突破。

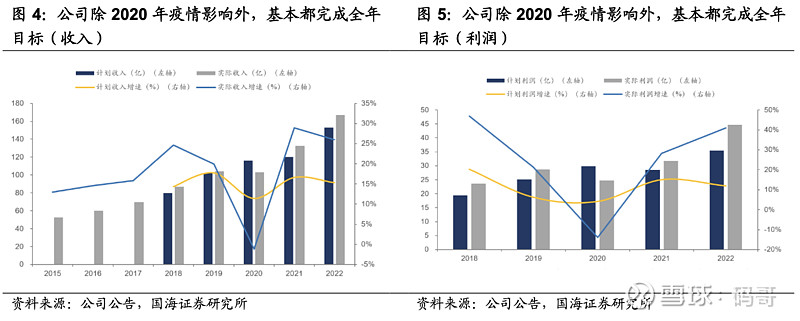

同时公司管理管理层整体较为稳健,古井贡酒除 2020 年疫情特殊情况外,每年都超额完成全年目标。集团将 2023 年定调为“改革深化提升年”,董事长梁金辉号召广大员工新的一年拿下 200 亿收入的经营目标,向更高目标进发,目前看来今天能完成的概率也非常大。

3.2、投资逻辑

3.2.1 聚集天时地利人和,古井贡酒发展优势凸显。

1)、天时

次高端趋势仍在半途,公司作为区域龙头,有望充分享受行业价位升级红利。 自 2016 年底安徽省内消费升级呈现明显加速趋势,有两条主线:一 是 30-50 元价位向 80-150 元价位升级,二是 200 元以上价位迎来次 高端风口,升级行情明显;2017 年下半年,公司在合肥市场开始率 先主导次高端价位的培育,效果明显。

2)、地利

安徽是白酒消费大省, 竞争激烈,竞争格局由“群雄割据”、“双寡头”逐步演变为“一超两 强”,且近年来古井贡酒与竞品的差距进一步拉大,预计龙头优势地 位将进一步稳固,形成强者恒强的马太效应。

3)、人和

公司销售铁军是支撑其深度分销模式的核心,古井贡酒的销售人员数量和薪酬均 位于行业前列。随着集团层面员工持股计划的落地,古井贡酒混改取得突破,有望进一步激发管理层及销售团队动力 。

3.3.2、古井贡酒成功从复兴走向辉煌,是产品渠道品牌系统性竞争的结果。

1)、品牌壁垒深

古井贡酒具备名酒基因,公司多年来地空结合, 以高密度高强度进行品牌投放,连续八年赞助央视春晚、冠名年份原浆高铁、“品牌之旅”等活动增加品牌露出,高举高打效果显著。

2)、产品布局前瞻

公司产品全价格带覆盖,对省内消费趋势和产品周期 把握精准,2008 年推出年份原浆系列、2018 年推出古 20 等均具备 前瞻性,能顺应行业趋势放量成为大单品。古 20 成功卡位 500-600 元价位,垒高品牌势能,成为省内高线次高端领军品牌,为公司“聚 焦古 20+”战略打下市场基础。

3)、深度分销模式造就公司超强竞争力

古井贡酒率先启动“三盘互动”,构建“团购+烟酒店”为核心的 竞争策略。在经过多年的磨合与不断迭代,如今古井贡酒的 “深度 营销”模式已逐步成熟,渠道运营优势明显,也引来很多后来者的学 习模仿,但模式的成功并不能完全复制,时间沉淀与执行力是最强壁垒。

3.2.3、省内次高端趋势方兴未艾,全国化稳步推进,两条腿走路有望助 力“十四五”双百亿目标提前达成。

公司 2022 年省内销售收入超 100 亿元,龙头地位日益稳固,次高端大趋势尚在半途,类比江苏市场还 有广阔空间,古井贡酒作为区域龙头,品牌渠道优势兼备,有望充分享受省内次高端升级红利,省内市场或可支撑未来 3 年规模稳健扩张,也为古井贡酒发力全国化解决了后顾之忧。

古井贡酒以因地制宜的“大商制+古 20”战略、外延收购(湖北市场黄鹤楼双品牌协同) 成功发展出 10-20 亿级别的三大战略市场(江苏/河北/湖北),河南市场也有稳步恢复,我们预计“十四五”期间省外收入占比 50%目标可顺利达成。

3.2.4、中长期看净利率仍有优化空间,主要来源于产品结构提升及规模 效应。

古井贡酒控价模式和特殊的财务结算方式使其报表端销售规模和销售费用同步扩大,叠加公司此前培育年份原浆品牌投入较大, 表观净利率与其他区域龙头相比较低。

一方面,次高端价位大趋势带来的结构升级体现在利润增速大于收入增速,公司 200 元以上价位 产品发力,产品结构持续优化,将带动毛利率小幅稳步提升。

另一方 面,2008 年以来,公司始终保持高费用投放,高举高打。2017 年开 始,公司市场调整成果开始显现,未来随着公司省内市场逐步走向稳 固,整体经营效率进一步提升,预计公司费用率有望维持稳定。

整体来看,我们认为古井贡酒利润率未来优化将主要依靠产品结构升级 和规模效应。

4、总结

总体来说目前古井贡酒整体增长不错,未来也有不错的增长空间,建议可以考虑买入古井贡B股,当前估值优势较大,未来收益率较为客观。

最后感谢您的阅读,如果本文给你带来了一些启发,恳请客官动动手指,帮忙点击『关注』、『点赞』、『评论』,并分享给身边有需要的人,这是对笔者最大的支持和鼓励![]()