再谈谈*ST中潜,本文发完之后,我将休息一下,暂时不谈这个股票了,该说的已经说了很详细了,送给有缘人。

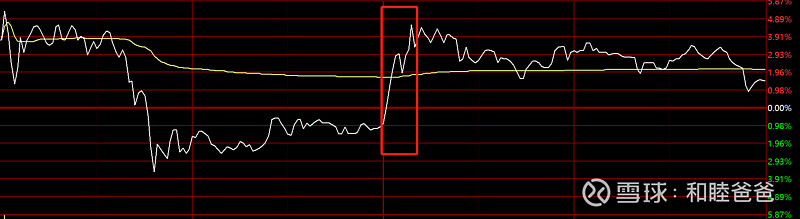

一、看图说话

二、摘帽的确定性

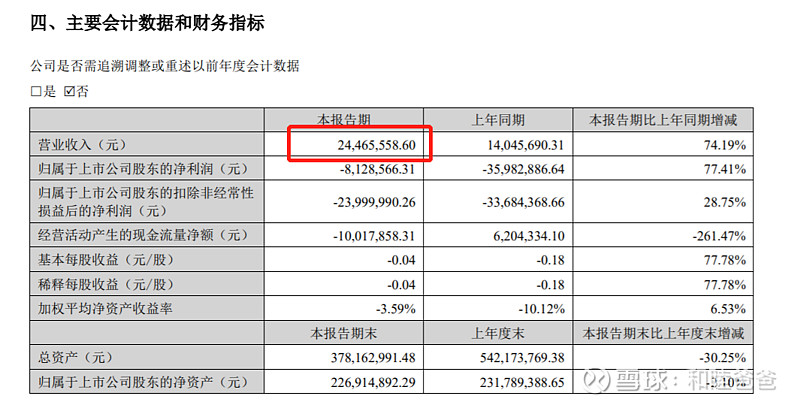

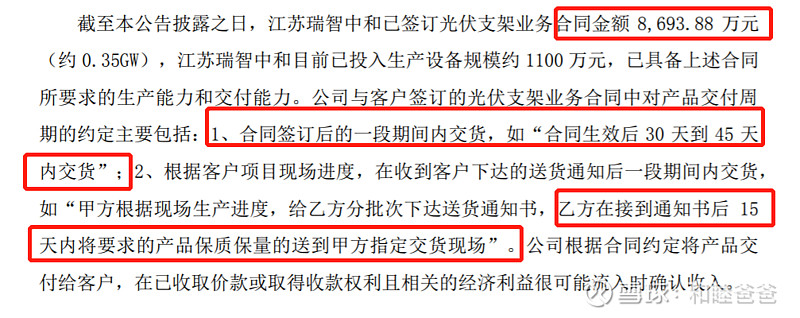

(一)营收问题:半年报营业收入0.24亿元,截止到8月31日光伏支架订单0.87亿元,营收过亿,营收问题解决。根据公告光伏支架确认收入简单,我理解的类似商品销售,不包含施工环节,有不同意见可以在留言区交流。

(二)年报非标问题:业务单据缺失,还有 1239.78万元没有确认。这个问题对于公司也是很好解决的,公司副总经理曾宪康是公司2019年、2020年年报审计的签字会计师之一,同时兼任全资子公司法人。

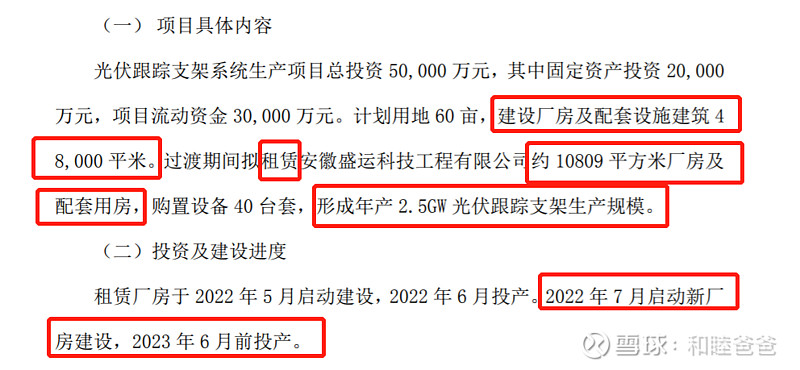

三、公司产能

(一)租赁厂房1.08万平米厂房,产能2.5GW,虽然公告里面没有说自建厂房产能,我根据面积估算一下,自建厂房面积4.8万平米,对应产能是11.1GW,明年6月底前投产,这样合计产能13.6GW。

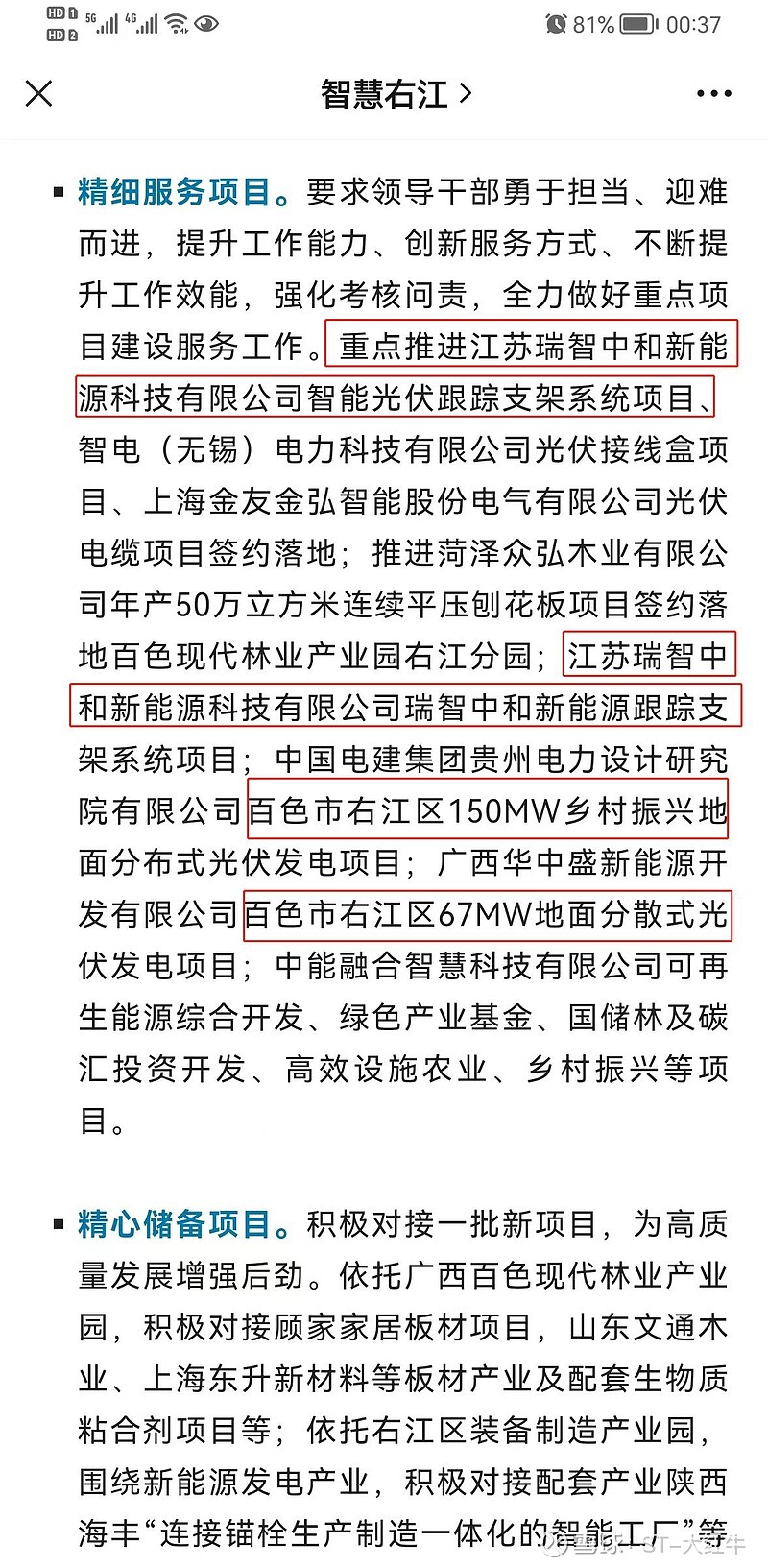

(二)广西百色右江区大概率新增产能(图片来源雪球ST-大红牛),根据公开新闻,个人感觉应该正在谈协议(强化考核问责、重点推进、放到其他公司之前),签订协议只是时间问题。广西那边土地相对安徽宽松一点,大概率厂房面积不会低于安徽自建厂房,预估个产能15GW,这个预计明年10月份之前应该能够投产。

(三)在不考虑其他地方建设厂房的情况下,明年合计产能预计达到28.6GW,这个是推测数据,存在YY成分。如果真能到达这个产能,超过中信博(注:中信博厂房面积0.95万平方米)成为中国的NO1不是不可能。

四、公司转型,困境反转

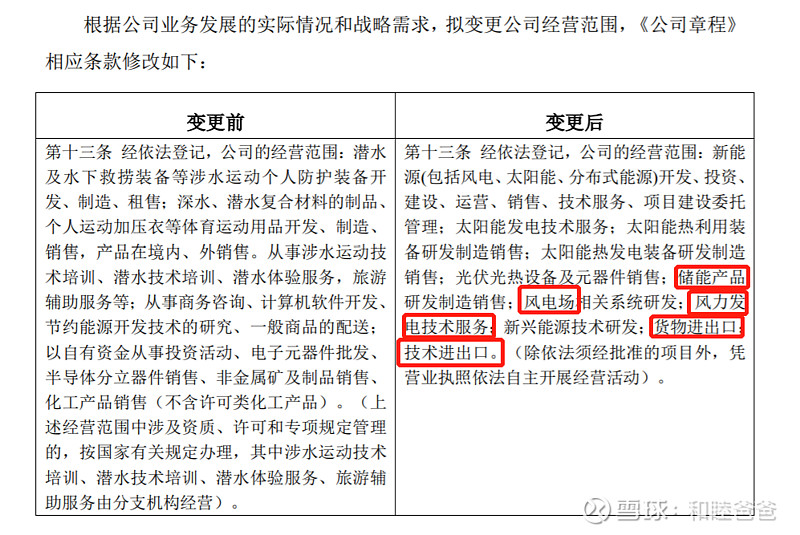

看公司章程修改,这是彻底的抛弃原来的潜水装备业务,全面拥抱新能源,后续可能会发生的事情,传统业务打包出售,公司继续增加其他新能源业务。货物进出口也佐证了我之前说的公司有海外事业部。今年公司还有可能改名,大概率使用瑞智中和这个名字。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负