本人8月9日发文不再谈中潜,鉴于本人感觉中潜依然具备投资价值,今天就打脸一次算算中潜的估值。本人算估值水平很差,不喜勿喷。中潜从高点调整到现在已经跌幅40%,持有的人也是很痛苦的,那我今天就给持有的战友们按摩一下。选股票,应该是先板块后个股。去年最牛板块是锂电,成就了*ST德新10倍大牛股,今年最牛的板块是光伏,会成就哪个10倍大牛股呢?

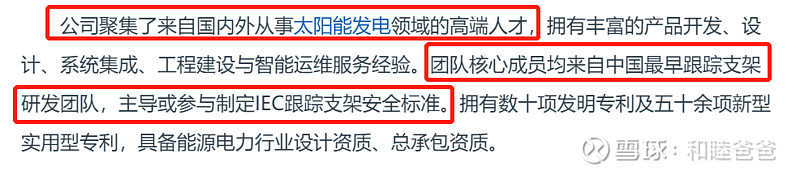

瑞智独创的柔性传动跟踪支架,从根本上解决了传统跟踪系统故障多、修复难等问题。可以增加发电量12%-25%,支架长度可达300米,是传统跟踪支架的5倍以上,同时也降低了设计、安装、维护等综合成本,使电站内部收益率有效提高1.0%左右(来源:瑞智中和官网)。根据瑞智中和官网的描述,结合公司的团队配置,应该比中信博的跟踪支架先进。因目前没有中潜的任何经营消息,那姑且按照中信博的相关指标进行测算吧。

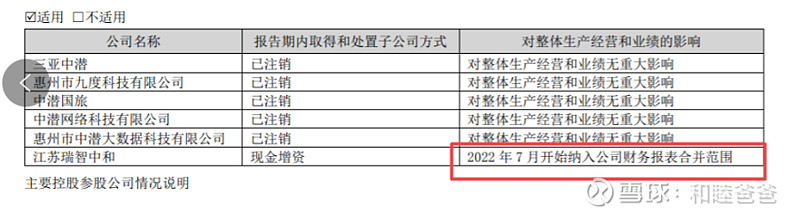

一、瑞智中和的收入是否被交易所认定?

中潜的中报其实没什么看点,唯一有价值的就是下面这张图。因为中报的发布是经交易所审核的,既然中报中已经明确2022年7月开始将江苏瑞智中和纳入公司财务报表,显然交易所是认可的,不存在后期突击保壳之类的问题了。(下图来源:公众号非对称下注)

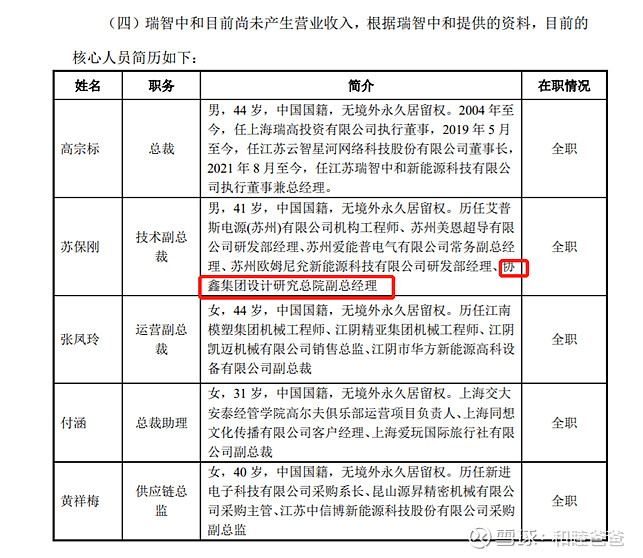

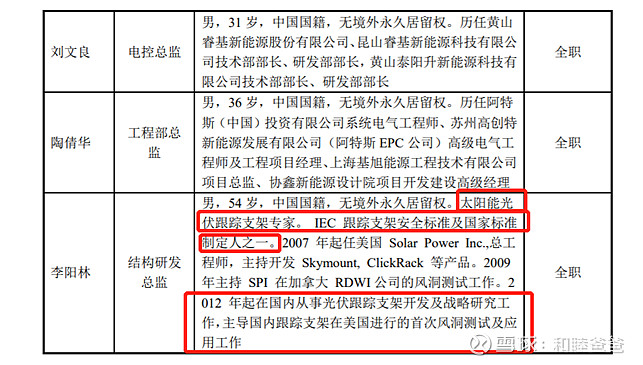

二、瑞智中和产能:

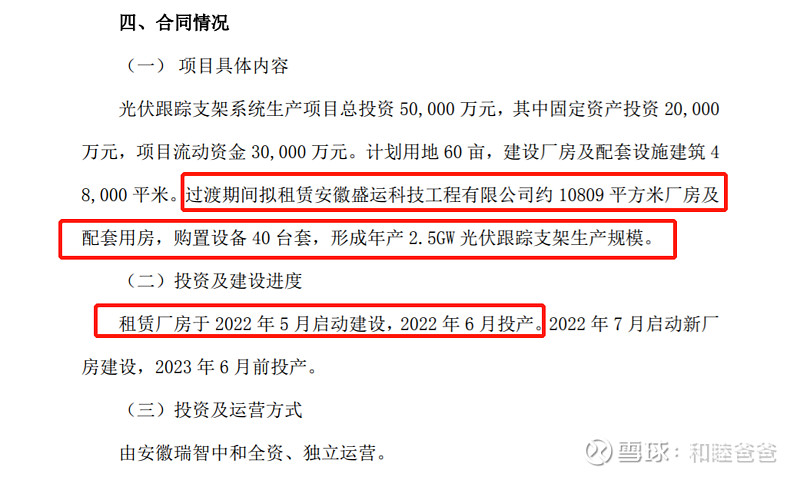

2022 年 6 月 6公司的控股子公司江苏瑞智中和的全资子公司安徽瑞智中和拟与桐城经济技术开发区管理委员会签署《光伏跟踪支架系统生产项目投资合作协议》,拟在经开区投资建设光伏跟踪支架系统生产项目,项目总投资规模约 5亿元,其中固定资产投资2亿元,项目流动资金 3亿元。本次投资的资金来源为自有及自筹资金。

租用厂房6月投产,形成年产2.5GW 光伏跟踪支架生产规模。剩余半年,安徽瑞智中按照1.25GW产能预估。支撑数据可以看看下图,公司招聘一直进行中,且工资待遇非常优厚。

三、中潜估值测算(数据来源:上海证券《越过盈利低点,跟踪支架龙头快速成长》):

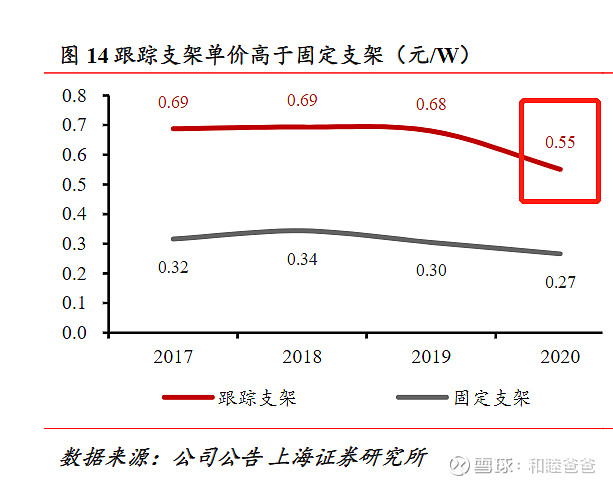

2020年中信博跟踪支架单价是0.55元/W,成本是0.41元/W,毛利率27.45%。中潜今年的产能预计是1.25GW,预计营收6.88亿,打个8折营收5.5亿,利润1.5亿。截止到8月26日光伏板块平均市盈率49.27倍,中潜对应估值73.9亿市值。公司目前为止已经有海外事业部了(戴总是国内事业部),光伏产品出口退税(税率13%),再加上中潜传统的潜水设备产业,估值80亿还是值得期待的。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。